惠民保风靡全国,目前绝大多数城市都有自己专属的惠民保,确实帮助一些人缓解了医疗费用压力。

但是由于其价格便宜,给不少人造成了一种误解,认为惠民保可以取代常规的百万医疗险。

事实上,根本不可能。

惠民保属于“删减版”的百万医疗险,也仅仅适合因健康状况、年龄、职业等买不了常规百万医疗险的人。

本篇,我们来说说惠民保和百万医疗险的区别,主要有7点。

区别一:健康告知

常规百万医疗险均有健康告知,只有宽松和严格的区别,但并不是健康告知不符合就不能买,因为有智能核保或人工核保。

再比如慢性肾病、高血压、糖尿病等这类慢性病,就可以参保专属的百万医疗险。

惠民保呢,确实门槛更低,一般无健康告知,只要是医保参保人就可以买。

区别二:保险责任

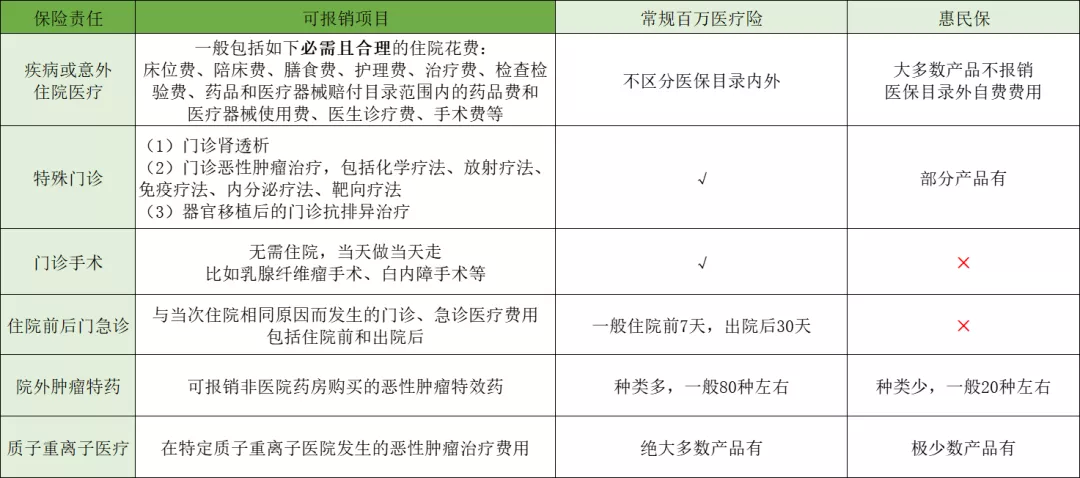

惠民保和百万医疗险的区别,保险责任最为明显。

显然,惠民保是“删减版”的百万医疗险,一般仅保留医保目录内住院医疗费用和少数院外特药。

区别三:报销规则

惠民保和百万医疗险的区别有多大呢?我们来看看报销金额差距。

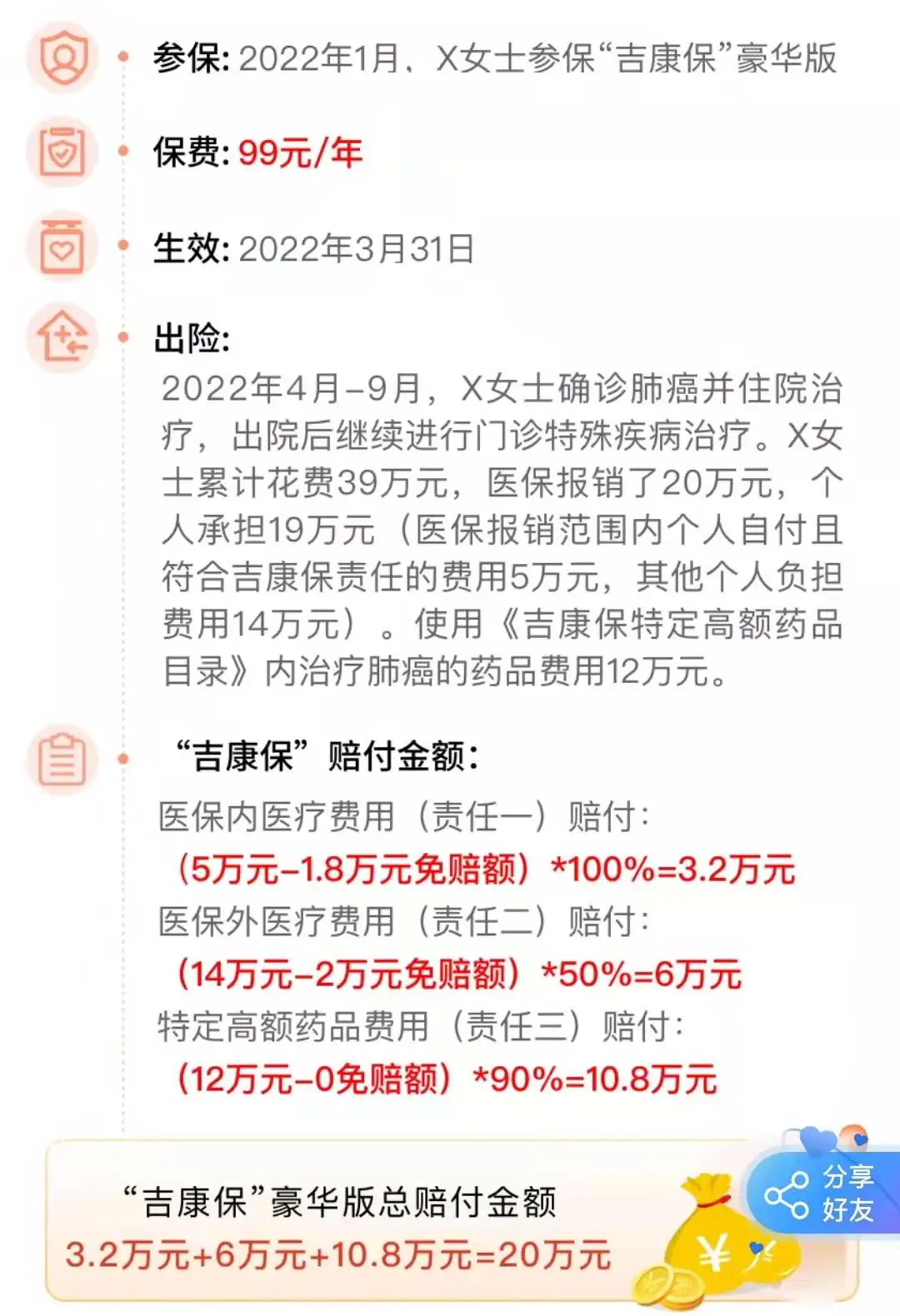

就以吉康保投保界面案例为例,如下图:

因肺癌合计花费51万,医保报销20万,自己仍需承担31万,这对普通家庭绝对是一笔不小的花费。

根据吉康保豪华版报销规则,可报销金额为20万,自己还需要承担11万。

如果用好医保长期医疗这种常规百万医疗险报销,则可报销金额为:

(19万-免赔额1万)×100%+(12万-免赔额0)×100%=30万

此时,自己只需要承担1万元,这将极大缓解家庭压力。

区别四:续保条件

目前,除了深圳惠民保(深圳专属医疗险)最长可保证续保6年,其余城市惠民保均不保证续保,而且已经出现了不少城市去年有今年没有的情况。

而常规百万医疗险,目前最长可保证续保20年。

区别五:增值服务

即购买保险时保险公司能提供的附加服务,不管买任何保险,这一点都需要考虑。

其中,最核心的两个服务:住院费用垫付、就医绿通。

如果一时拿不出足够医疗费怎么办?可以向保险公司申请住院垫付服务,只要满足要求,一般会在2个工作日到账。

专家门诊或者住院床位预约不到怎么办?可以向保险公司申请就医绿通服务,保险公司出面协调,事情就简单很多。

惠民保和百万医疗险的区别也在这,惠民保并不提供这些增值服务,而目前优质的百万医疗险都有垫付和绿通服务。

区别六:保费

很多人抱怨惠民保免赔额高,可如果免赔额降低,就不是那个价格了。

特别提醒一下,惠民保和百万医疗险的区别,真不是单纯比价格的事。

结合保险责任、报销规则,再去看保费,惠民保也就只值这个价格。

别为了图这个便宜,都一股脑去买惠民保,特别是年轻人和孩子。

万一用到,你只会后悔:要是当初买份百万医疗险就好了。

区别七:既往症

所谓既往症,笼统点理解就是:投保前已经具有的疾病,但不同产品对既往症定义并不相同,具体以条款为准。

一般百万医疗险的既往症定义如下,且对符合定义的既往症免责。

既往症指在第一次投保本保险前罹患的被保险人已知或应该知道的有关疾病或症状。通常有以下情况:

①本主险合同等待期结束前,医生已有明确诊断,长期治疗未间断;

②本主险合同等待期结束前,医生已有明确诊断,治疗后症状未完全消失,有间断用药情况;

③本主险合同等待期结束前,医生已有明确诊断,但未予治疗;

④本主险合同等待期结束前,未经医生诊断和治疗,但症状明显且持续存在, 以普通人医学常识应当知晓。

而惠民保的既往症定义更宽松,只会将某些特定疾病视为既往症,一般遵循3种报销规则:

比如投保前已经确诊肺癌:

最后,再重申一下参保建议:

健康状况能通过常规百万医疗险健康告知,且不存在既往症免责,建议首选百万医疗险,特别是孩子和年轻人。

如果因年龄、职业、健康状况、预算等无法参保百万医疗险,那就选择当地专属惠民保,但一定要清楚其不足。

如果当地有2款惠民保,建议两个都买,取长补短,且能互相抵扣免赔额。

如果当地没有专属惠民保,可以考虑全国版。

惠民保是很好的政策,也确实帮助不少家庭缓解了一部分压力,但真不是长久之计。