为促成保单成交,完成业绩指标或是获取高额佣金,保险代理人销售误导现象屡见不鲜,是保险行业的痼疾,亦是保险消费者的维权热点。

蓝鲸保险关注到,在各类社交平台,屡有消费者声称自己在不知情的情况下被诱导购买保险产品,或是在误导宣传下,购买了并不适合自己的产品。

保险营销中的诱骗式销售、产品与客户需求及风险偏好错配等销售误导问题,致使消费者投诉【进入黑猫投诉】激增,其权益和信心受挫,同时也损害了保险公司、中介机构及从业人员的声誉与形象,阻碍行业发展,这一不正之风,亟待肃清。当前,保险行业也在同步努力,加强对消费者的权益保护。

隐瞒混淆产品信息、暗藏搭售,销售误导“花样多”

保险销售误导是指保险公司、保险代理机构、保险销售人员在保险销售业务活动中,通过欺骗、隐瞒或者诱导的方式,对保险产品的情况作引人误解的宣传或者说明的行为。

这一误导行为,实质上侵害消费者的知情权、自主选择权和公平交易权等权利。

蓝鲸保险观察到,在保险产品销售过程中,某些保险销售人员为提高销售业绩,向消费者提供与实际不符或让人误解的信息,诱导消费者购买保险产品,存在套路营销、诱导消费、强制搭售等问题。

银保监会也对此进行风险提示,主要表现为三种类型,一是隐瞒、混淆产品信息误导消费者。故意隐瞒保险产品属性,将具有相近保险责任的产品进行混淆,或混淆保险产品和其他理财产品,侵害消费者的知情权。比如以银行理财产品、银行存款、证券投资基金份额等其他金融产品的名义宣传销售保险产品;或者使用保险产品的分红率、结算利率等比率性指标,与银行存款利率、国债利率等其他金融产品收益率进行简单对比,给消费者造成误导,容易引发理赔争议或退保纠纷。

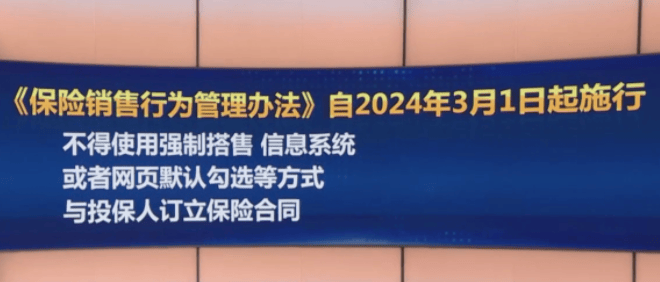

二是暗藏搭售误导消费者。在保险产品销售过程中,个别销售人员为提高销售业绩,以折扣优惠、公司规定、核保政策为由,变相误导消费者盲目投保高保额产品。也有部分网页、App操作页面,以默认勾选、强制勾选等方式捆绑搭售,强制要求消费者购买非必要的产品或服务等,侵害了消费者自主选择权。

三是夸大保险责任或承诺保证收益误导消费者。在保险产品营销过程中,个别销售人员介绍保险责任时断章取义、避重就轻,夸大保险责任范围,弱化保险责任免除等关键信息。比如向投保人口头承诺“什么都能赔”,故意曲解保障范围误导消费者,给消费者理赔埋下隐患;或在销售分红险、投资连结险、万能险等人身保险新型产品时,存在只强调“高收益”而不展示不利信息、承诺保证收益等虚假宣传行为。

举例来看,有消费者反映,父母在银行办理存款或理财业务时,却在工作人员的误导下购买了保险产品,原本承诺几年后可以连本带息全部取出,还有远高于银行存款的利息收入,但直到取钱时才发现,自己购买的是保险产品,所谓的高收益和本金需要在十几年甚至更长时间才能拿回,提前支取还有本金亏损的风险。

一位保险业内人士指出,一方面,这是销售人员推荐产品时故意隐瞒保险产品属性,或是有意无意只强调收益水平,不提投资风险、退保费用扣除;简单地以演示的收益水平与存款利率、理财产品收益进行对比,而不提实际收益不确定等因素。另一方面,一些消费者往往只关注收益水平而忽略了风险,不主动询问投资风险,才留下纠纷隐患。

不轻信“代理维权”“代理退保”等虚假承诺,正当维权

热销的增额终身寿险,亦是销售过程中频现误导性说法的重灾区,更引得相关部门出面“降温”,提示消费者理性看待相关产品,警惕误导性宣传。

受利率下行等多方面影响,近年来增额终身寿险成为金融市场受追捧的爆款产品,“锁定3.5%复利”“稳赚不赔、跑赢通胀”“强制储蓄、资产配置、财富传承”等宣传语出现在各类社交平台上。

一位寿险代理人在接受蓝鲸保险采访时表示,作为一款兼具保障和储蓄功能的产品,增额终身寿固有其独特优势,问题在于,“部分营销员用所谓的分红和保底收益将增额终身寿险产品当成理财来卖”。他直言,增额终身寿险主要提供身故或全残保障,养老、储蓄功能较少,有的同业在销售过程中将该产品类比理财,忽略保障功能,偏离了产品的设计初衷。

在此过程中,还有多家保险公司因为存在产品问题被监管“点名”。如,此前海保人寿、和泰人寿、横琴人寿、华贵人寿、信美相互人寿、小康人寿报送的11款增额终身寿险增额利率超过3.5%,易与产品定价利率混淆,存在噱头营销风险,相关产品被迫下架。

“增额终身寿险复利3.5%,是一些销售宣传中经常出现的话语。但这里的‘3.5%’并非投资收益率,而是保额增长率”。一位保险业内人士指出,增额终身寿险并非“稳赚不赔”,保险消费者如果中途退保,可领取保单现金价值,增额终身寿险现金价值一般在前5年低于累计所缴保费,之后才会逐渐超过累计所缴保费。

根据中国精算师协会有关统计数据,若在投保后第一年退保,可能损失10%-60%的保费,若在第20年退保,收益约在2%-2.5%之间,前期退保损失较大。但此相关内容,在销售环节通常不会向消费者做出详细介绍。

针对长期存在的销售误导现象,从消费者角度,业内专家建议,消费者不要盲目跟风,应确认保险合同内容后再投保,认真了解拟购买保险产品的承保机构、保障范围、除外责任、保费、保险金赔偿或给付条件等,选择最适合自己需求、风险承受能力和经济实力的保险产品,在了解合同重要条款后再投保。

在投保后有纠纷时,应选择合法合理途径维权,在购买保险过程中要注意保留相应证据,及时向保险公司投诉,或向行业调解组织申请调解,必要时还可以根据合同约定,申请仲裁或向法院起诉。通过正常渠道用法律武器维护自身权益,不轻信“代理维权”“代理退保”等虚假承诺,不参与违背合同约定、提供虚假信息、编造事实的不法行为。

一位业内专家指出,根据《民法典》和《保险法》的相关规定,保险销售人员应当向投保人提示、解释、说明格式保险条款,否则投保人可以主张撤销保险合同,或者主张某些与投保人有重大利害关系的条款无效或者不成为合同内容。同时,保险销售监管规定要求,人身保险产品销售过程应当保证可回溯,线下购买应当全程录音、录像。

因此,如果保险销售人员没有科学准确地向消费者解释说明保险条款,特别是保险责任、责任免除、收益计算、费用扣除等条款,因工作人员的误导而购买了保险产品,可以向相应的保险公司主张撤销保险合同,要求全额退还保险费,还可以向监管部门投诉举报。