2022年银行股业绩预告如期而至,截止2月8日,已有17家银行发布了快报。

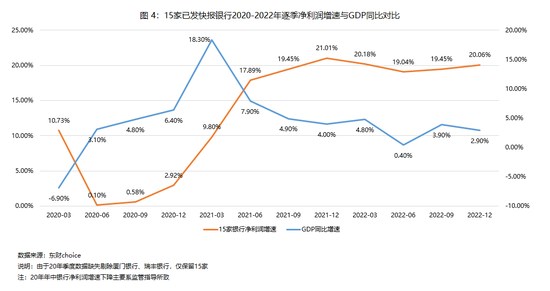

从整体业绩看,主要银行延续了两位数的业绩高增(平均19.84%),并伴随不良率下降(从1.1%下降到1.02%)、拨备覆盖率提升(从354.63%上升到385.11%)。

疫情冲击、经济压力下,银行的经营业绩表现出很强的韧性,主要原因在于,越来越多的银行已经处在了不良周期的出清阶段。

在“银行股研究中的‘减法思维’”一文中,我们详述了银行股的主要逻辑:

历史上,监管控制了银行业的不良出清节奏,将存量问题腾挪到后面逐步消化,避免了类似于海外银行业绩的大起大落,也在近些年压制了银行真实利润的释放,乃至在10年维度形成了银行盈利能力持续向下的客观事实、甚至夕阳行业的市场预期,从而给到了远低于净资产的破产估值。20年年中以来,由于监管指导,越来越多的银行的处置力度及拨备计提被逼出历史极值,步入不良出清阶段,迎来了净利润增长的持续回升。

在业绩兑现的同时,不少人对中国银行(3.210, 0.00, 0.00%)业的前景仍充满着忧虑:

恒大等地产持续暴雷会导致银行资产质量显著恶化,LPR下调会带来银行息差持续收窄乃至垄断利润不再……甚至有人认为,银行是后周期行业,当前经济环境的恶化只是暂时没有体现在银行报表上,随后银行利润下滑、不良率飙升是大概率事件。

对地产、利率乃至宏观经济的悲观预期是压制银行近2年股价表现的重要因素,下面我们逐一来分析:

市场对地产风险的担忧由来已久,尤其是22年中报后,有几家银行的表观不良数据出现抬头、地产不良生成增加,叠加“断贷潮”事件,悲观情绪一度达到顶峰。

主动研究的基本任务之一就是打破基于表观数据简单外推的倾向。

去年中报,一些银行地产不良生成数据增多,到底是银行压力太大、暴露的开始?还是在加快暴露、更快出清?

同样的现象,在不同机理下会是完全相反的后续演绎路径。

我们无从判断地产政策拐点,更不比银行自身更加了解地产贷款的真实风险。但是,基于对银行所处不良阶段的复盘与研究,我们可以明确看到,真正影响银行业绩及资产质量的是历史上数以十万亿计的存量包袱,这部分当前已经消化完毕、乃至拨备超额计提,而增量风险的量级与此相差甚远,此前有银行甚至反馈已经找不到不良。当前阶段,主要银行在主观上并不想藏着问题资产,而是要加快暴露、更快处置。

以此为基础,我们可以更好地理解银行披露的各类表观数据的勾稽关系及其未来变化。

当时某股份行反馈,Q1对公地产生成47亿、Q2为27亿且Q3延续次趋势,生成的高点已经过去了,增量是可控的;与此同时,银行对地产贷款已计提足额甚至超额拨备,某行反馈,这块贷款拨贷比已经达到了13.11%,这意味着,100块的对公地产贷已计提了13.11元的亏损准备(已作为成本反映在当期业绩中),假设实际损失6成、至少抵御20%以上的不良冲击,而这些项目绝大部分位于发达城市且抵押充分,潜在风险并不大。

从去年Q3、Q4的数据看,主要银行地产贷款不良生成逐季改善,银行整体的不良率也是稳中有降、净利润维持高增,此前预判得到印证。同时,随着地产政策的变化,市场对地产风险的担忧已出现了明显的修复。

对于息差收窄问题,不少投资人也表示了质疑。表观逻辑上,银行的收入无非就是贷款规模乘以息差,息差窄了、甚至没了,那么,银行的利润空间也就不在了。

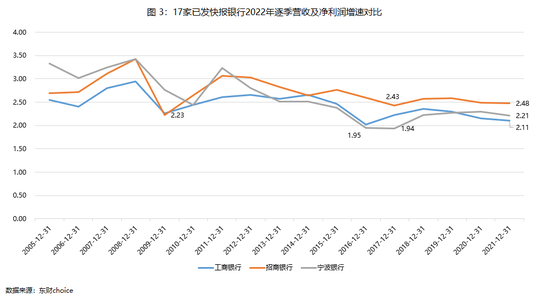

从过去近20年的维度看,我们选择有较长数据的3家代表银行,可以看到,主要银行的息差水平整体上处于区间震荡,而非持续下行。中国银行的息差水平很大程度上取决于货币政策的松紧,加息周期一般息差走阔、降息周期息差收窄,但长期中枢基本平稳。

同时,对于中国银行业长期息差的变化,不妨听听“宇宙行”2022年的反馈:

“工行研究团队专门研究了美国四大行的息差走势,总体是U型的,中枢在2%左右、最低1.8%、最高2.34%,而在中国,包括工行,U型现在还没有往上翘,但相信一定是稳定的区间。当前受疫情的冲击、经济增速放缓,这些超预期的因素影响,造成息差普遍收窄,下一阶段会延缓息差下行速度,像美国四大行一样,成为U型的方式,把息差保持在一个合理的区间。”

由此可见,中长期维度,中国银行业的息差并非趋势向下,中枢是稳定的。

从短期看,22年LPR下调,一年期下调了15bp,五年期下调了35bp,由于重定价效应,23年一季度银行息差仍会下降,但后面会保持稳定。

更本质地看,“息差”其实是个伪命题。不少人觉着,可以把银行业绩拆分为多数归存贷利差、多数归投资收益、多数归中间业务收入……现实中,不少银行非息收入占比都超过40%了,其中很大一部分实质就是息差,如咨询费用等,而且利息收入的计算口径也在变化,息差指标的意义其实非常有限。

与其关注息差,不如直接看银行的营收情况,但也要注意,IFRS9后,由于金融资产计量方式的变化,营收也存在很多扰动因素。

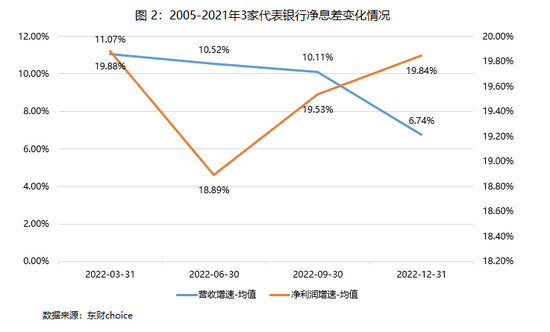

比如22年四季度,17家银行营收增速均值从前三季度的10.11%下滑到6.74%,降幅明显,主要是由于国债利率上行,叠加理财赎回潮下债券市场波动,导致银行资产端的大量债券的账面计价出现较大变化。实际上,这些债券银行大都是要持有至到期的,真实损益并不受利率变化的影响,但在会计计量上却要计入当期投资亏损(算为营收),而去年Q4则恰好相反(前值虚高),从而导致主要银行四季度营收同比增速明显回落,这并不是息差收窄带来的,往后看,明年反而会出现低基数。

宏观环境上,很多人都会把银行股与顺周期投资绑定。过去1年多,主要银行股的业绩已经表现出了明显的逆周期韧性,但不被市场认可,多数人人认为,宏观环境不佳最终会滞后表现在银行报表上,当期业绩高增乃至超预期意义有限。

事实上,20年年中以来银行股的业绩释放及资产质量改善主要是因为历史包袱已经消化,而增量的风险完全不是一个量级所致,从而带来不良率下降、净利润增速提升。银行的经营是一轮不良周期跟着一轮不良周期的动态循环,反而是更早阶段的存量包袱导致了过去几年银行的真实业绩没有充分释放、逐步回归正常,这才是最近1-2年银行业绩及资产质量逆势的原因,越来越多的银行正处于不良出清阶段,有充足的能力释放业绩。

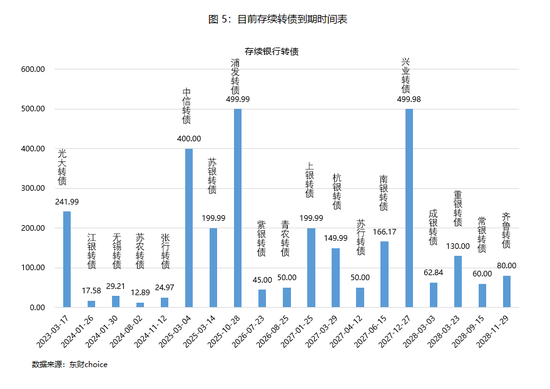

除此以外,站在银行的角度,未来2年,主要银行有较强的业绩释放意愿,如下图所示,目前存续19只银行转债、合计2920亿规模,这是主要银行除自身利润以外唯一的核心一级资本补充方式,且转股越早、补充资本金越快,银行就可以更好开展业务。转债强赎依赖于股价上涨,上涨取决于业绩释放,银行自身存在较强的业绩释放意愿。

综上所述,2022年在宏观承压的背景下,主要银行维持了两位数的净利润高增,并伴随不良率下降、拨备覆盖率提升,业绩表现印证了此前的预判。

展望2023年,从市场担忧点看,房地产风险生成高点已过、冲击很有限,且政策面已有明显改善;LPR重定价带来的息差压力将在Q1后趋于平稳,去年银行营收受到债市扰动反而形成了较低的基数,在经济复苏的整体预期下,原有的质疑或被证伪、或明显弱化。

当前时点,中国银行业正处在过去10年不良周期的出清阶段,同时大量银行亟需转债转股补充核心一级资本,净利润增长已经在提速、并伴随资产质量持续改善。能力与诉求交织下,未来1-2年内有极大可能会出现一轮行业性机遇,这是可以预判,能够把握的。