“养老越来越难。”个人投资者赵威对记者表示,自己所持有的养老基金产品目前仍有一定的亏损。在他看来,养老属性的产品若不能实现保值增值,是否违背了投资者想要通过投资养老的初衷,“亏钱的养老目标基金,能实现养老目标吗?”

据第一财经统计,截至9月15日,目前共有156只个人养老金基金Y份额产品,其中有近八成产品年初迄今出现了不同程度的亏损,而自成立以来回报为正的产品仅有21只。其中,表现最高者中欧预见养老2025一年持有(FOF)Y自成立以来的累计涨幅不足3%,垫底的华夏养老2050五年Y的累计亏损达10.81%,二者业绩首尾相差已接近14个百分点。

在业内人士看来,养老目标基金是市场的新兴事物,目前的痛点就在于投资者如何去信任和接受。但业绩表现不佳,不仅吸引力不足,也不符合老百姓(26.070, -0.29, -1.10%)对于“养老目标”的朴素预期,基金行业需要用业绩降低投资者的顾虑。

自《个人养老金实施办法》等多项个人养老金相关政策发布以来,个人养老金基金持续稳步扩容。Wind数据显示,截至9月15日,目前共有156只个人养老金基金Y份额产品(仅允许投资者通过个人养老金资金账户投资的基金份额),分属于48家基金公司。

除了去年成立的133只产品以外,今年以来陆续有23只养老目标基金增设了Y份额。例如9月刚刚成立的工银安悦稳健养老目标三年持有Y、招商和享均衡养老目标三年持有Y等产品。这也意味着对接个人养老金的公募产品又进一步增加。

不过,从业绩表现来看,养老目标基金整体收益水平并不乐观。数据显示,除了上述2只刚刚成立的产品外,在154只有数据显示的养老目标基金Y份额产品中,截至9月15日只有33只产品年内收益为正,占比21%。也就是说,有近八成产品年初迄今出现了不同程度的亏损。

今年以来表现最好的平安稳健养老一年Y年内累计上涨3%,中欧预见养老2025一年持有(FOF)Y、华夏保守养老Y、兴证全球安悦稳健养老一年持有Y3只产品的年内收益超过2%。此外,还有9只产品的年内回报在1%至2%之间。

在业绩的另一头,则有88只养老目标基金Y份额年内收益亏超1%,18只的下跌幅度超过5%。其中,于今年2月成立的国泰君安(14.730, -0.03, -0.20%)善吾养老目标日期2045五年持有Y的年内亏损达10.11%,是目前唯一一只亏损幅度超过一成的产品。此外,中欧预见养老2050五年Y、华夏养老2050五年Y紧随其后,年初至今分别下跌9.55%、8.4%。

即使拉长时间线来看,业绩表现也并未改善。数据显示,自成立以来回报为正的产品仅有21只,占比不足14%。即使是业绩最好的产品,自成立以来的业绩也不足3%,如中欧预见养老2025一年持有(FOF)Y的累计涨幅为2.94%;而表现最差的华夏养老2050五年Y的累计亏损达10.81%。简单计算可得,这类产品的业绩首尾相差已接近14%。

“今年权益市场震荡调整明显,基金业绩表现自然也受到一定影响。”一位FOF投资部基金经理对记者表示,股债市的波动、加上权益市场板块快速轮动和存量博弈特征,也增加了结构配置的难度。“在复杂的市场环境中,不同基金经理的表现和投资行为可能会出现极大的差异”。

此外,他也指出,产品业绩差异也和养老FOF不同持有期限有关,1、3、5年持有期分别代表偏债、平衡和偏股三类配置策略,对应低、中、高三档风险等级,资产配置差异是不同期限产品业绩差异的首要原因。

自去年11月个人养老金制度在36个先行城市(地区)正式实施运作以来,个人养老金参加人数不断增加。据人社部数据,截至今年6月底,全国36个先行城市(地区)开立个人养老金账户人数达4030万人,较2022年底个人养老金参加人数(1954万人)数量翻倍。

但截至2023年3月底,仅有900万名开户者完成了资金缴存,约占同期开户人数的30%。换言之,存在大量空账户并未缴费,居民参与热情并不高。从养老目标基金Y份额的规模情况也能看出这一点。

二季报数据统计显示,截至今年6月末,个人养老金基金Y份额共有151只,合计份额达42.63亿份,较之去年底的17.14亿份实现翻倍。同时合计规模也达到50.03亿元。

就资产规模而言,不同产品之间相差甚远。从单只基金上看,兴全安泰积极养老目标五年Y、华夏养老2040三年Y的二季度末规模分别为5.48亿元、5.01亿元,是目前仅有的两只规模超过5亿元的个人养老金基金Y份额。

华夏养老2045三年Y、中欧预见养老2050五年Y、易方达汇诚养老2043三年Y3只产品次之,二季度末规模也保持在2亿元以上,还有易方达汇智平衡养老(FOF)Y、招商和悦稳健养老一年Y等7只产品规模突破1亿元。此外,还有137只Y份额产品的规模不足1亿元,127只的规模不足5000万元。

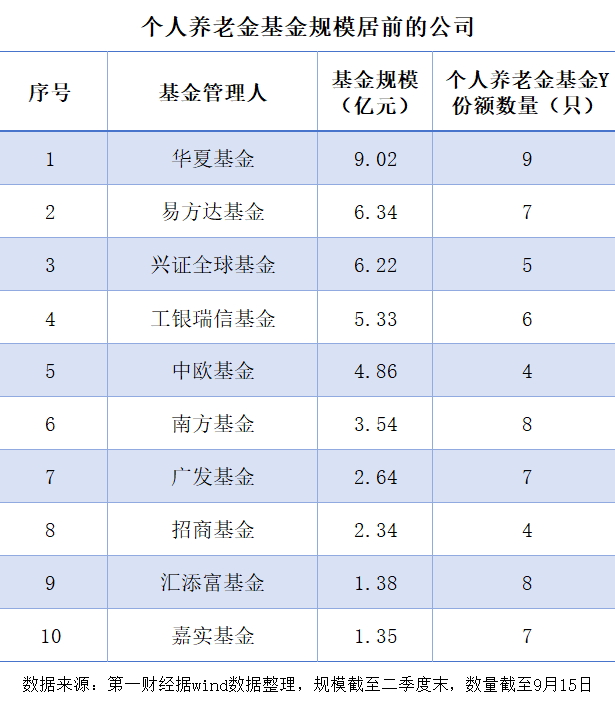

整体而言,头部基金公司仍具有一定号召力。华夏基金旗下9只Y份额产品合计规模达9.02亿元,易方达基金、兴证全球基金、工银瑞信基金的规模均超过5亿元,分别为6.34亿元、6.22亿元、5.33亿元。还有37家基金管理人虽然已有布局,但规模不足亿元。

自去年11月18日个人养老金基金业务开闸,各家基金公司均将个人养老金业务作为未来业务的战略重点推进,纷纷在官网开设养老专区,增设Y份额、推进养老投教和预约开户等服务。

不过,相较于去年“真的太卷了,忙得马不停蹄”的景象而言,今年的个人养老金投资基金稍显没落,热闹不再。“确实没有去年那么‘卷’了。主要还是推不动。”有基金公司人士这样表示。那么,养老人群缴存和购买个人养老产品的意愿为何会后劲不足?投资者不买账的原因有哪些?

就相关问题,记者随机采访了十余位普通投资者。总体而言,主要存在投资者对这些产品认知不足、个人直接操作养老金账户较为复杂、税收优惠不够等问题。此外,购买者对产品的持有体验感并不好,而观望者则存在“再看看”“再等等”的迟疑情绪。

“我一直以为养老产品是不会亏损的。”个人投资者赵威对记者回忆道,此前是帮朋友的忙开户,购买了一些“大厂”的养老基金产品,如今产品业绩亏损并不“稳健”。他认为,养老属性的产品应是保值增值,否则违背了投资者想要通过投资养老的初衷。

另一位具有多年投资经验的基民陈果则表示对产品业绩并未担忧,“今年总体业绩不好,(持有的)权益类产品亏得更多,所以相较而言,这类产品亏得不算太狠。”在他看来,养老金基金是长期投资的,短短一年不能说明什么问题,还需要看长期表现。

而观望者小溪属于“光开户,不存钱”的状态,他告诉记者,目前对这类产品的兴趣不大。“缴纳个人养老金额度虽然不算太大,但持续时间太长,加上我(27岁)离退休时间太远,未来相关政策有没有变化也不清楚。”他说。

“核心关键仍在业绩。如果长期业绩不好、投资人体验不佳,自然会被放弃。”一位银行系基金人士与记者交流时表示,个人养老金投资尚属于新鲜事物,部分基金持有者刚尝试了(购买Y份额产品),结果业绩不好,不仅让持有人受挫,导致对长期投资缺乏信心,也会让观望的投资者迟疑。

“国内投资者以稳健居多,长期投资和权益投资的意识不是特别强,同时大部分个人投资者对于养老投资潜意识都会有稳健投资的倾向。”上述人士表示,这也意味着,公募基金需要进一步提高养老目标基金对风险控制的管理要求,对组合收益和净值波动进行优化管理,让产品净值更加的平稳。

某头部基金内部人士也有类似观点,他对记者表示,“养老目标基金是市场的新兴事物,目前的痛点就在于投资者如何去信任和接受,但一开局就是亏损,虽然符合市场的规律和现实,但不符合老百姓对于‘养老目标’的朴素预期”。

“对于目前大部分投资者来说,购买基金是为了‘赚钱’,尤其是在今年的震荡市背景下,导致很多投资者的风险承受意愿较低,这类产品吸引力不足。”前述FOF投资部基金经理告诉记者,赚钱效应如果显现出来,还是会吸引投资者的布局,“基金行业需要用业绩降低投资者的顾虑,才能加大投资意愿”。

同时,上述人士也表示,养老目标基金是公募基金重要的战略布局方向,随着个人养老金制度扩展至全国,扩大制度覆盖面,各家基金公司将会展开新一波的投教与宣传,加上相关制度不断完善,预计整体规模会有明显的提振。