“年终奖发了之后,第一时间去排队还房贷,等了两个月终于扣款了。”来自武汉市的小陈告诉记者,“一共贷了70万元,30年,提前还10万,缩短还款年限,总共能节省22万元利息。”

当理财收益难以跑赢房贷利率,越来越多的贷款人选择提前还贷,以降低房贷总体成本。不少贷款人在社交媒体上表示,“不想再给银行打工了”。

“理财不如还房贷”

记者调研中了解到,当前理财、存款等投资的预期收益无法覆盖贷款利息,是部分贷款人选择提前还款的主要原因。

“我每期都提前还5万元本金,截至目前已还了12期,贷款年限缩短至13年,总利息将近能省80多万。”北京的程女士告诉记者,在2022年2月份她从银行贷出160万商贷,年限25年,当时利率是5.2%,利息总共有126.22万。从去年4月份开始,她一直未能找到合适的投资机会,于是选择提前还房贷。

和程女士做出同样选择的,还有来自上海的高先生,“我的房贷金额较大,提前还贷能降低本金,整体减轻还款压力”。

高先生给记者算了笔账,“我贷款了199万元,贷款期限是20年,利率4.95%,如果我提前还10万元,贷款期限缩短至18年,总利息可以节省近12万元;而目前存款利率基本只有3%左右,18年收益仅有54000元,且利率还有继续下降空间,理财也不能保本保息了。”

高先生表示,“现在的房贷利率明显高于理财、存款利率,对于我们风险承受力较低的投资者而言,现在很难找到比提前还贷收益更好的‘投资’了。”

对此,招联金融首席研究员董希淼分析称,近年来,部分借款人通过全部或部分提前还款来减轻还贷压力。同时,2022年以来我国金融市场波动加剧,一贯稳健的银行理财产品出现“破净”。普通居民投资收益下降,风险偏好趋于保守,将原来用于投资的部分资金用于提前还款。

提前还款扎推

由于提前还款需求激增,多家银行提前还款的客户都排起了长队,甚至有银行需排队半年之久。

“目前申请提前还贷的客户太多,大概去年四季度开始,提前还款的客户突然激增,目前还有大部分积压业务未处理完。”工商银行深圳分行贷款经理汪鑫告诉记者。

部分银行扣款时间一再拖延。南京的吴女士告诉记者,“近几天专门去网点提交了提前还贷的申请,贷款经理说现在额度非常紧张,前面还有30多个客户在排队,我这笔扣款差不多要排到半年后了。”

与此同时,为控制提前还款量,部分银行在提前还款次数上也做了限制,甚至取消了线上预约通道。上海的高先生向记者表示,“去年工行是随时都可以提前还款的,但是今年我在线上还的时候发现,一年只能提前还一次了”。

此外,天津的戴女士向记者吐槽,“房子是在天津老家买的,我现在长期在上海工作,不能线上申请还款的话,意味着我还要因为这件事跑回去一趟,还不知道能不能一次办完。”

对此,该行工作人员解释,如果客户实在不方便现场办理,也可委托他人进行代办,但需到公证处开具具有法律效力的委托证明。“提前还款涉及从客户卡里扣划款项的操作,各方面审核材料会更加谨慎。”

业内人士指出,对于银行来说,房贷是一项长期稳定生息的优质资产,提前还款量加大,会直接影响银行利息收入,也会影响银行对长期资产的使用安排。面对住房贷款业务发展压力,银行采取多种措施试图降低或推迟提前还款压力。

警惕”转贷“陷阱

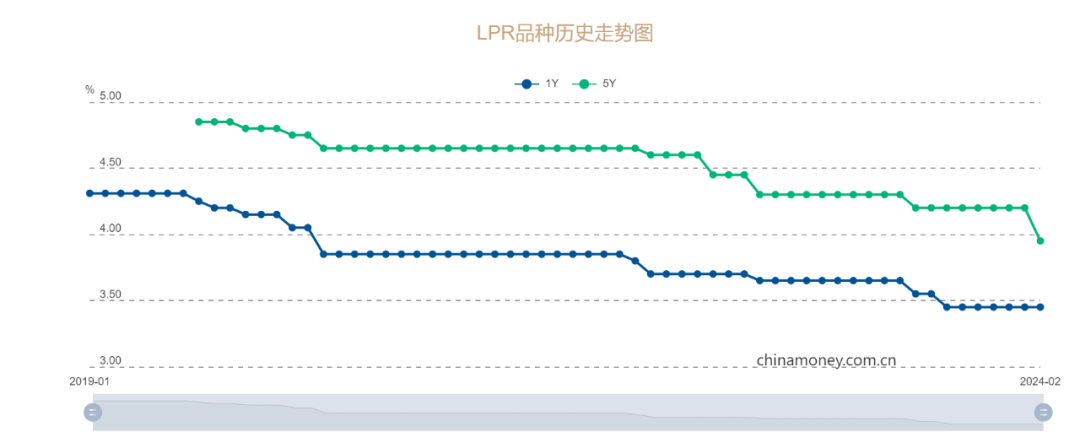

随着五年期以上LPR的不断下调,存量房贷利率与新增房贷利率形成较大利差。不少贷款人告诉记者,虽然LPR浮动下调,但是签合同时上浮的基点是不变的,买在利息高点的房子不太划算。

越来越多的贷款人想要获得较低的贷款利率,部分银行和贷款中介因势诱导借款人用经营贷来置换房贷,即贷款人将房贷结清后,再将房子抵押给银行申请利率较低的经营贷。

从利率上来看,以深圳市为例,目前首套房贷利率在4.6%左右,而经营贷利率可低至3.45%,相差了115个基点。然而,这种做法是明令禁止的。

北京金诉律师事务所主任王玉臣向记者表示,银行贷款是有明确的用途设定的,必须按照用途去使用,不能挪做它用。经营贷款是以中小企业主或个体工商户为服务对象的融资产品,贷款资金用于其企业或个体户的经营需要,是不允许流入楼市的。

“‘转贷’行为对于购房人而言有不小的风险,一旦被查出将面临停贷,或提前全额偿还贷款的风险,资信也会受到严重影响。若无法及时偿还银行贷款,将面临被抵押的房产被拍卖的风险。对于一些操作经营贷置换房贷的中介或银行机构,一旦被查出,也会面临被处罚的风险。严重者,还可能会涉及刑事犯罪问题。”王玉臣说。

编辑:张晶