在网络剧《我的前半生》中,女主人罗子君离婚前花了8万多元买了一双鞋。虽然丈夫赚了不少钱,但按照这种挥金如土的挥金如土的作风,我想不管他赚了多少钱,人们都会有点慌张。

其实,我们老百姓有时会陷入这种状态,无法抑制自己的欲望,消费一些不必要但又昂贵的东西,三五年内不做好理财规划,没有会计习惯,盲目购买理财产品,甚至听朋友的话炒股报告也显示:65%的中国人在理财方面是盲目的。这些错误的理财习惯甚至会毁掉你的财富。这不是危言耸听。

当我们确实逐渐意识到财务管理的重要性,但我们可能无法真正顺利地走上财务管理的道路。相当一部分人仍然依靠道听途说购买理财产品,最终遭受重大损失。小编总结出了几个必须严格遵守的理财理念,希望对理财的你有帮助。

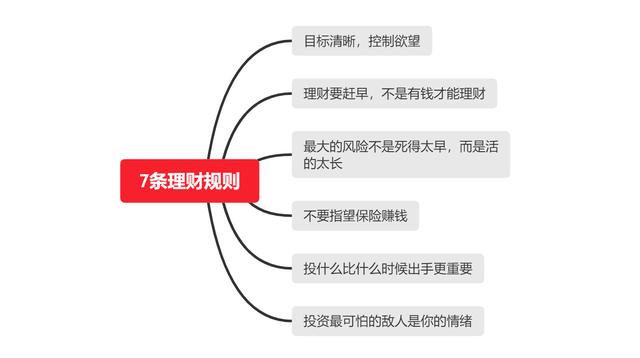

一、目标清晰,控制欲望

首先,我们需要明白的是,投资是一种理财手段,而不是目的。正如《华尔街日报》个人理财专栏作家乔纳森·克莱门茨(Jonathan Clements)所言,我们投资不是为了跑赢市场,赚取暴利,也不是为了获得尽可能高的回报。金钱本身不是终极目标,而是实现其他终极目标的手段。投资的目的是什么?买房?还是让他们的孩子上更好的大学?还是退休?你必须明白。

二、理财要赶早,不是有钱才能理财

“有钱了,就可以理财。”说到理财,这句话经常被用到。你可能认为理财需要时间。你还不如用它来工作赚钱。是的,工作可以增加你的收入,但是一个高收益的金融产品可能会让你事半功倍。而且,如果你不提前打开理财之路,当你拿到一大笔钱时,你可能会发现自己缺乏经验,错过了最好的机会。尽早学习财务管理总是正确的。财务管理是一门实用技术。最好自己上台。依靠读书是不容易的。你可以从少量本金开始。

三、最大的风险不是死得太早,而是活的太长

提前规划退休生活是生活中最困难的问题之一。如今,65岁的男性平均预期寿命为83岁,而65岁女性的平均寿命为85岁。然而,这些数据是误导性的,因为它们只是平均预期,不仅一半的退休人员会活得更长,而且人们在平均预期寿命前后都面临着巨大的变数。有些人可能会在接近70岁时死去,而许多人可以活到90岁。这个时候你靠什么养老?除了社保,还建议:有一笔储蓄,最好是每年有一些收入;可以出租的房产;或者持有公司股份,每年分红——这些都是被动收入。

四、不要指望保险赚钱

在财务管理中,保险也是重要的一环。你需要保险来保护你。但你必须明白,保险最重要的是购买保护,而不是投资。当心向你推销保险和金融产品的推销员。

五、把钱守住就是赚

理财的目的不是创造财富,它的首要任务是确保财富不贬值,然后争取财富的稳定增长。如果你把所有的钱都投入到一个产品上,它可能会让你在一瞬间达到最高的财务目标。但如果你错了,在极端情况下,你会失去一切。所以,不要急于急功近利。你必须学会使投资多样化。

六、投什么比什么时候出手更重要

这与你的投资敏感性有关。很多人很难选择一个好的产品并长期持有。用什么钱投资什么产品?小编建议你将资产分为不同的资产类别,并根据自己的需要和市场趋势进行调整。在投资理财产品时,人们会看到很多描述产品收益的术语,如“预期收益率”、“最大收益率”、“年化收益率”、“累计收益率”等。建议您正确理解“收益率”,然后选择适合自己的理财产品。

七、投资最可怕的敌人是你的情绪

小编读过的任何一本投资理财书籍的第一篇文章都告诉我们要学会控制自己的情绪。这是投资和财务管理的关键。”“低买高卖”看似简单的理论,但操作起来并不容易。最终的结果可能是:承受下跌(因为他们拒绝割肉),但他们在牛市中却赚不到钱(因为他们赚钱的时候经常买卖,所以他们无法从牛市中获得利润)。所以控制情绪是你投资和理财的重要组成部分。

总结

在这个日益火热的理财时代,很多人把追求欲望作为理财的代名词,想着通过投资理财来换取理财自由,但最终却以“投机无法实现”的灾难性失败告终。事实上,财务管理更像是规划你的生活。盲目地追求和模仿别人的成就是很难达到你的目标的。

如果你想实现经济自由,最重要的是理顺自己的生活。从计划开始,你就应该一步一步地前进。你不应该有赌徒的投机心理,而应该脚踏实地。对于普通理财师来说,选择主流理财工具,合理分配自己的财富,并用那些不难的钱去投资,严格执行,最终会有收获。