先分享一个小故事,老陆有一个小表妹,快要30岁了,因为是家中独生女,所以经济上一直比较自由,每月收入过万,但却是个不折不扣的月光族。今年上半年的疫情,让她开始意识到“手中有粮”的重要性。最近,表妹来找老陆谈心,说她要下定决心摆脱月光,计划每个月强制拿出三四千块来进行理财,所以来问问老陆买什么理财产品合适?

这是个很庞大的问题,也是个很有趣的问题。很多人在理财的时候,都过分纠结于买哪个平台的哪一支产品,却忽略了一个更重要的议题,那就是资产配置。今天,老陆就回到原点,来跟大家聊一聊,如果每个月我有几千元结余,我该怎么做资产配置。

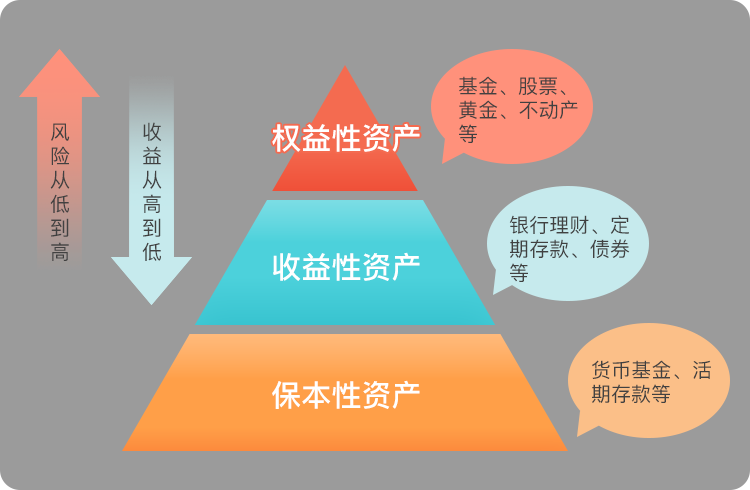

一、什么是资产配置

首先问大家一个问题,通过什么样的理财工具,可以达成10%的长期稳健收益?

l 如果我把所有的钱放在货币基金里,流动性有了,但是收益确是肉眼可见的越来越低;

l 如果我把所有的钱放在银行定期存款里,50万以内妥妥的安全,但是流动性是个硬伤;

l 如果我把所有的钱放在基金或者股市中,搏一搏单车可能会变成摩托,但也随时会连车轮都保不住。

所谓鱼和熊掌不可兼得,单一的理财工具肯定无法达成你的理财目标,因此我们需要学着做资产配置,也就是说,如何在流动、风险、收益这个理财产品三角形中找到平衡,。

二、理财前,先问自己几个问题

在建立适合自己的资产配置组合前,先花时间梳理下下自己理财需求。

首先,做好自己的财富分析,盘一盘每个月能有多少现金流用来理财。

其次,问问自己能接受多久的回报期限,比如这笔用于理财的钱是三个月内会用到,还是两三年内都不会用到。往往人们最最关注的是理财产品收益,却最容易忽视流动性这一因素。而在老陆看来,流动性与资产风险和收益密切相关。

最后,给自己定一个理财小目标,以老陆的表妹为例,应该是在保证本金安全的基础上,实现财富正收益。

三,每个月有5000元,我该怎么买理财?

在看完这些理论知识后,我们要进入到实操环节,还是以老陆的表妹为例,假设现在她能每个月拿出5000元来进行理财,可以配什么理财产品,老陆给她画了一张表。

我们来详细看下这个资产配置思路:整体目标是在保证本金安全的基础上,实现财富正增长:

①活期理财

对于目前手上现金流并不宽裕的人来说,每个月还是要留出一些资金来以备不时之需。我们常见的活期理财产品有,(1)互联网宝宝类货币基金;(2)银行活期产品; (3)养老保障管理产品。

今年以来,宝宝类货币基金的收益率持续下行,正式步入“1”时代,虽然近期收益率有所上涨,但和银行活期或养老保障管理产品比,还是有一定差距的。

数据显示,8月末,银行活期理财产品平均七日年化收益率为2.79%;某平台可灵活申赎的养老保障管理产品,近七日年化收益率在2.1%-2.9%之间。

因此在活期类理财产品中,银行活期或养老保障管理产品在收益上相对更有优势,两者区别是,前者一般是T+0赎回到账,后者一般是T+1赎回到账。

②银行理财子

银行、证券公司、保险公司,都会发行一些定期产品,常见的有银行理财、券商收益凭证、养老计划等等。说白了,就是你把钱委托给这些金融机构进行投资,然后获得收益回报。但是这类定期理财产品有一个限制,就是起投门槛高,大多数产品都是1万元起投。

那么在定期理财产品这块,我们可以把目光转移到银行理财子公司发行的产品上。随着银行理财产品向净值化转型,银行正在加速布局理财子市场,理财子产品相比母行产品来说,起投门槛低,而且目前产品大多以“固收+”为主,预计未来会更多推出权益类产品。

③银行定期存款产品

银行存款产品最大的有点就是安全性,因为受到银行存款保险制度保障,即同一银行50万内100%兑付。因为监管的原因,之前各大民营银行推出的智能存款产品,现在几乎已经买不到了。各大平台上还能买到的民营银行的存款产品,期限一般都是3年或者5年。虽然期限长,但从另外一个角度讲,这类产品可以让我们锁定未来一段时间内的收益,而且不用担心风险问题。

老陆搜索了一下各大平台上的5年期银行存款,大多收益率可以达到4.8%+,有些没有起存门槛,起存金额50元。这里要说的是,买银行存款,要选地方性银行、民营银行等,因为这些银行受制于网点等原因,揽储压力比其他银行来得更大,因此收益也相对更高。

④基金定投

以上几种理财工具,都是风险不太高的,它们就像安全垫,能够让我们在保证本金安全的基础上,实现收益正增长。但为了获得更高的收益,我们就需要配置一些权益类资产,但对于现金流不足的人来说,贸贸然杀入股市或基市,风险太大,可能会摔的头破血流。此时,基金定投,就可以帮我们分得权益市场的一杯羹。

基金定投,是指在固定时间(比如每周三)以固定的金额(比如200元)投资到指定的开放式基金中,类似于银行的零存整取方式。

定投赚钱的诀窍是随着时间推移,成本摊薄,收益倍增。老陆之前写过一篇关于基金定投的文章,《大跌要不要赎回?牛市能不能加仓?一文给你整明白了!》,文中提到,假设老陆定投创业板指数,无论是在高点还是低点进场,其长期收益均接近年化10%。所以,基金定投虽然收益高,但其实牺牲掉了流动性。

对于新人或者懒人来说,基金定投最好是选择被动型指数基金,比如沪深300、中证500,或者其他行业指数基金等。

总的来说,这种资产组合配置,能够达到5%—6%的年化收益率,也能分散风险,保证资金流动性。如果你每月有几千块结余进行理财,可以参考看看。