偷税逃税频频发生,性质越来越恶劣!对此,国务院总理也为之震怒并“拍桌子”强调:针对偷税漏税等问题,要一查到底,严肃追查!

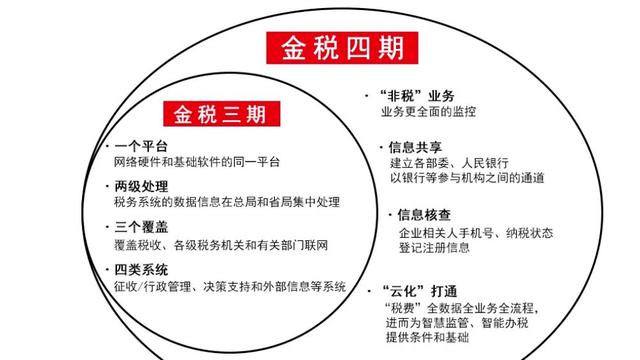

自从金税系统上线以后,我国的税收征管环境和征管手段发生了天翻地覆的变化,正从传统的以票控税转向以数治税的智能管控模式。在这大背景环境下,中小企业的税务风险越来越大,为什么会这样?企业该怎么办?

企业偷逃税款是如何被发现的呢?

根据我们的经验,一般会在发票环节、会计报表、纳税申报表上表现出各项指标异常,不符合商业逻辑,然后在税务智能管控模式下,被电脑系统自动选入案源,接着进入纳税评估、纳税机场阶段。自动抓取和被人举报,就这样成为我们中小企业最大的税务风险来源。

被税务系统自动抓取的情形包罗万象,给大家分享真实的案例。

中小企业被税务系统自动抓取引爆风险,纳入稽查的案例比比皆是。

案例:杭州有一家医疗器械贸易企业,他们家的毛利率很高,增值的税负率和企业所得税负担很重,而且需要解决销售端的提成、佣金、回扣等等问题,于是每年从电脑市场不断的买进增值税专用发票,很不幸,销售端与采购端的这种异常错配行为,被税务系统自动抓取,移送稽查,最终移送公安。

有些电商因为会计做账实在是混账,被税务系统自动抓取立案稽查,结果老板找到我们,我们帮他们家做税务危机处理。

乍一看账,便大吃一惊,账上全年销售额不到500万元,但是账上却显示一年的房租200多万,假社保的员工50多人,每年照常发生大量亏损。此类长亏不倒甚至严重倒退的企业,是不是完全背离了商业逻辑啊?税务金三金四机制系统不抓你抓谁呢?如何预防自动抓取的风险。

金税四期下,财务、税务不规范的企业很容易被自动抓取,如何预防?如何控制风险?我们给大家四大建议,

第一,不要虚开增值税发票,包括买票和卖票,包括专票和普票,因为这是税法上的高压线,搞不好会移送公安的。

第二,财税处理必须考虑商业逻辑,比如说财务人员应当懂业务收入与支出的逻辑相匹配,库存与收入的比例相对合理。

第三,主要的财税指标应该与日常行业基本接近,如销售毛利率、增值税税负率,并且每个月之间保持相对稳定,不要波动太大。

第四,是先树立风险点,准备应对方案,做到有备无患。对于税务可能认为异常的情况,应当事先准备好说辞,证明业务的真实性,打消税务的疑虑。