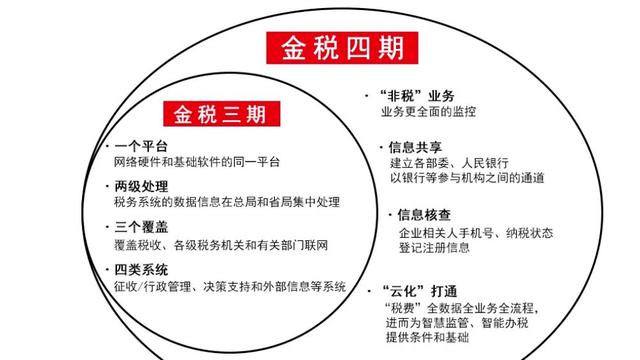

金税四期是中国税务总局为解决原有金税系统存在的问题和提高税收管理效率而推出的一套新的税务管理信息系统。企业在使用金税四期时,需要避免以下九大危险行为:

1. 报税延迟或漏报:企业应按时、准确地报告财务数据,确保及时缴纳税款。

2. 操作失误或虚开发票:企业应加强内部管理,严格控制票据领用、开具和使用,避免虚开发票等违法行为。

3. 非法抵扣或少抵扣:企业应严格按照法律规定抵扣税额,避免非法抵扣和漏抵扣。

4. 税控设备不合规:企业应选用符合税务部门要求的税控设备,确保正常开票。

5.无法提供真实的财务数据和相关证明材料:企业应妥善保存财务数据和相关证明材料,并及时提供给税务部门。

6. 擅自修改或删除报税数据:企业应通过完善的内部管理制度,规范报税操作,防止擅自修改或删除报税数据。

7. 合并账户或挂靠行为:企业应遵守税务法规,防止通过合并账户或挂靠行为规避税收。

8. 强制要求开具增值税专用发票:企业应遵循市场经济规律,不得强制要求客户开具增值税专用发票。

9.未按规定进行税务登记:企业应按照法律规定,在规定时间内进行税务登记,保证税务登记证明的及时性和准确性。