随着金税四期的全面推广,企业税务管理面临了新的挑战。本文从税务风险的概念入手,分析了金税四期环境下企业税务风险的主要表现形式和原因,并提出了相应的防范措施,以帮助企业更好地应对税务风险。

关键词:金税四期;企业税务风险;防范措施

一、引言

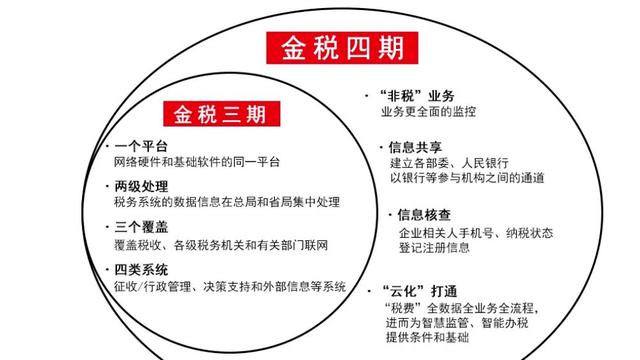

随着税收管理信息化的不断深入,我国税务系统也在不断升级。其中,金税四期是目前最先进的税务管理系统之一,其集成了大量的智能技术,可以实现自动化的税务管理和监管。然而,这种高度智能化的税务管理系统也给企业带来了新的挑战。本文将分析金税四期环境下企业税务风险的主要表现形式和原因,并提出相应的防范措施。

二、金税四期环境下企业税务风险的表现形式

税务合规风险

在金税四期环境下,企业需要按照相关法律法规和税务规定进行纳税申报,如未按照规定进行申报或存在漏报、错报等情况,就会面临税务合规风险。此外,由于金税四期具有更高的智能化水平,税务部门也可以通过系统自动比对企业的纳税信息,发现企业存在的税务违规行为。

税务争议风险

在金税四期环境下,税务部门可以通过数据分析等手段快速发现企业的涉税问题,并开展调查核实。如果企业的涉税行为存在问题,就会引发税务争议。例如,企业与税务部门在营业额、成本费用等方面存在差异,可能导致税务部门要求企业补缴税款或处以罚款。

税务风险管理不当

金税四期作为一种高度智能化的税务管理系统,需要企业在使用过程中进行合理的管理和维护。如果企业对税务风险管理不当,如未及时更新软件、未备份数据等,就可能导致数据丢失、信息泄露等问题,从而给企业带来损失。

三、金税四期环境下企业税务风险的原因

技术风险

金税四期作为一种高度智能化的税务管理系统,需要企业具备相应的技术水平才能够正常使用。如果企业缺乏相关技术人员或技术水平不足,就会面临技术风险。

人员风险

金税四期环境下,企业需要有专门的人员负责税务管理工作。如果企业缺乏专业的税务人员或人员素质不高,就可能导致税务管理不当,从而引发税务风险。

管理风险

金税四期作为一种高度智能化的税务管理系统,需要企业进行合理的管理和维护。如果企业对税务风险管理不当,如未及时更新软件、未备份数据等,就可能导致系统故障、数据丢失等问题,从而带来管理风险。

四、防范措施

建立完善的税务合规制度

企业应建立完善的税务合规制度,明确纳税申报流程和相关责任人员,并加强对纳税申报的审核和监督,以确保企业的税务合规性。

加强涉税风险管理

企业应加强涉税风险管理,及时发现和纠正涉税问题。同时,企业还应建立健全的内部控制机制,加强对涉税事项的管理和监督,以减少税务争议的发生。

提高技术水平

企业应加强对金税四期系统的培训和学习,提高企业员工的技术水平,以确保企业能够熟练使用金税四期系统,并避免因技术问题引发的税务风险。

加强信息安全管理

企业应加强信息安全管理,采取有效措施保护企业的税务信息安全。例如,加强对系统的维护和更新,定期备份数据,加强对用户权限的管理等。

五、结论

金税四期作为一种高度智能化的税务管理系统,为企业提供了更加便捷、高效的税务管理服务。然而,在使用过程中,企业也面临着相应的税务风险。因此,企业应加强对税务风险的防范和管理,建立完善的税务合规制度,加强涉税风险管理,提高技术水平,加强信息安全管理等措施,以确保企业在金税四期环境下的税务风险可控。