“报告很长,内容很散”是很多经营分析的问题。因为相当多的经营分析报告,其实就是把财务报表的利润、收入、成本、费用流水账似的罗列一遍,然后简单写一句:“收入低了,要搞高”、“成本高了,要搞低”。

这种报告会让人很茫然,因为实际业务开展的时候, 投入与产出是有关系的。很有可能为了满足大客户的需求,必须追加原料投入;缺少推广费用支持,就是很难获取足够的客户。不梳理清楚成本费用与产出的关系,只看一个总数,就没法了解具体的经营情况,更谈不上指导业务开展了。

因此需要 搭建一套分析模型,把成本/费用和收入的关系梳理清楚,这样才能客观评估:到底怎么做才能获得投入产出最大化。

站在业务角度,最重要的三个议题就是:

1、怎样低成本获取客户

2、提供什么样商品/服务

3、以什么价格促成交易

因此构建经营分析模型,也从这三个角度入手。

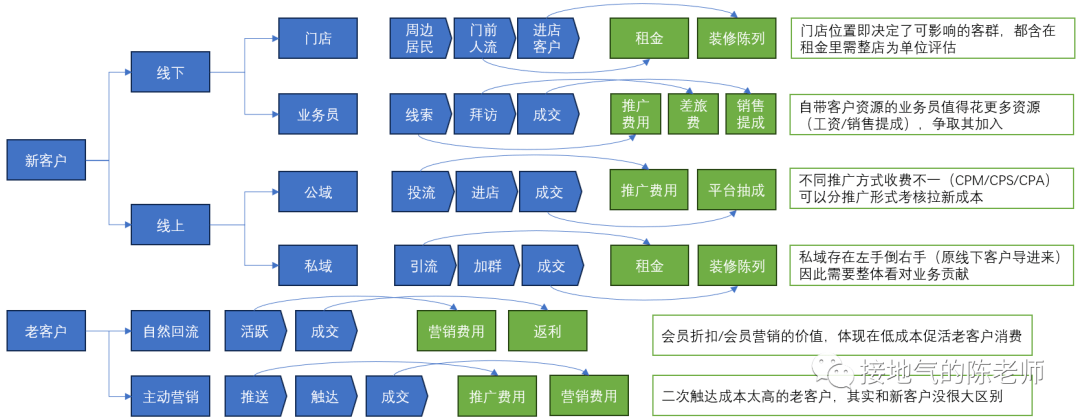

获客

获客渠道有很多种,但考核的目标是统一的:尽可能低成本地找到有需求客户,尽可能让新用户成交/老用户复购。不同渠道,有不同的业务逻辑,因此要分开考核效果(如下图)。

如果分析不深入,分析师就只能笼统地 喊:“差旅费高了/销售费用高了,要控制”,这完全无法落地。更有甚者,业务部门摆烂,说:“业绩做不好,都怪你们瞎胡控制费用”。搞得分析师灰头土脸。

商品

在客户对商品的选择上,实物型商品与服务型商品的分析思路不同。 实物型商品,人们会通过商品的功能、设计、材质等物理属性进行对比,因此可以直接通过用户对不同产品的选择得出结论。

只不过toB和toC业务略有区别,toB业务客户会直接发出采购需求,因此可以直接对比(如下图)。

toC业务中,用户只会“用脚投票”,判断商品需求需要从用户行为倒推。看哪些商品消费频次高、周转快、能连带其他商品,先选出优质商品,再倒推用户喜欢的点是啥(如下图)。

实物型产品讲究的是“一分钱一分货”。缺少成本投入是很难做出精品的。因此在衡量生产成本/研发费用的时候,就得和具体的商品卖点结合起来,不能脱离用户需求,空谈“降低成本”、“控制费用”。

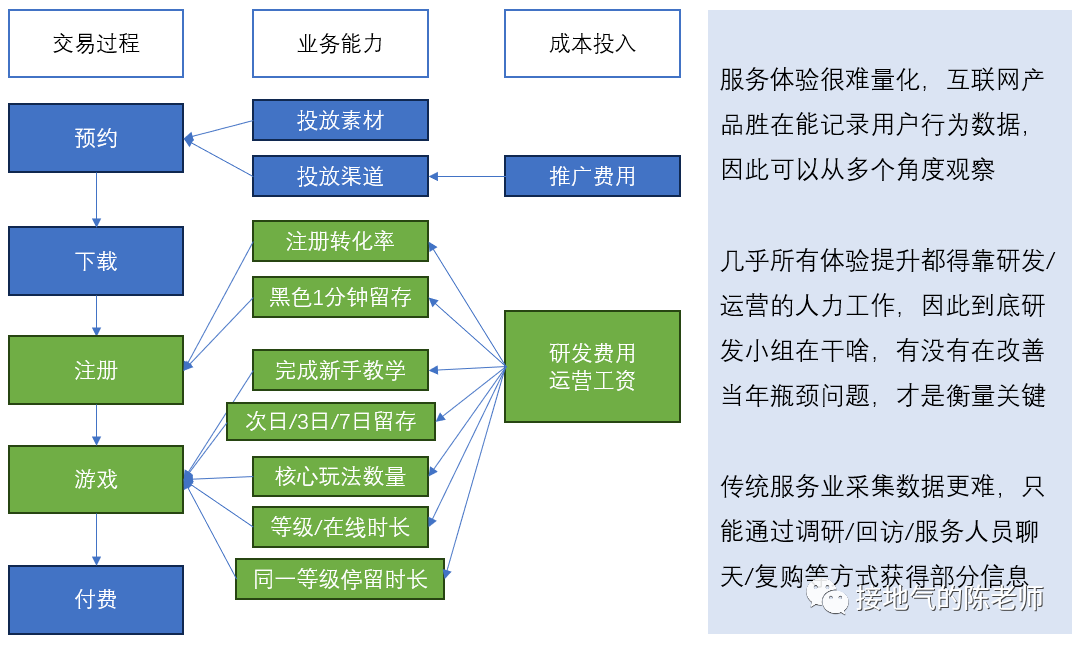

服务型产品,主打的是服务体验。服务体验是很难衡量通过硬指标对比的东西,因此服务业会采集很多用户行为指标,来反映用户体验的好坏。

最典型的,比如手机游戏,为什么游戏产品/运营部门会看一大堆用户行为指标,就是要判断:到底用户体验好不好。这才是促成产品选择的关键。

服务型产品并不是“一分钱一分货”,恰恰相反,很多服务型产品的设计是冗余且耗费成本的。因此对服务研发/设计的投入产出评估,必须紧密结合用户消费行为,烧钱但无用的事做多了,会极大拖累利润(如下图)。

价格

客户愿意支付的价钱由三部分组成:商品成本+行业平均毛利+溢价。每个行业的平均毛利水平是有范围的,如果自己企业低于平均水平,就得检讨成本控制,看哪里没做到位。

溢价则是通过业务动作做出来的,常见的溢价来源包括:

优质的商品/服务

品牌效应

垄断地位

竞争策略

每一个溢价来源都是拿钱堆出来的,经常会产生巨量投入,且这些投入都不是即时生效的,需要花时间观察(如下图)。

历史上无数企业,就倒在了争取溢价的路上。传统企业的常见死法,是投入了天价广告费企图获得品牌溢价,结果资金链断裂,完蛋;

互联网企业的常见死法,是企图烧钱换市场,结果发现规模起来了,转化不达标,资金烧完,完蛋。

因此合理评估溢价效应,同步监控现金流安全,是个很重要的议题。

综合分析

在企业经营的时候,每年度会选择战略重点:

在业务上,本年度重点:扩大市场份额、提升利润、降低成本

在业务上,重点的抓手:新产品上市、大型促销活动、发展会员

在财务上,重点考核是:收入、利润、成本费用率、ROE

因此在构建经营分析模型的时候,一般会根据战略重点,从重点业务入手,以一个主逻辑贯穿始终,这样就能起到提纲掣领的作用(如下图)。

因此,做经营分析的时候,如果能了解战略规划,就更容易梳理出分析主线。