走出低谷的京东,正在迎来重要拐点。

其股价在经历了2018年的历史低谷之后,在这一轮的价值重估中得到释放,并一举站上了59美元的历史高位,卡在回归港股的当口,京东会抛出什么新故事来支撑市场信心显得尤为关键。

遥想六年前,在京东纳斯达克上市前夕,当资本市场就京东能否以电商定价而犹疑不决之时,腾讯的战略入股改变了华尔街的态度,瞬间放大了京东的电商价值。

当下,在京东港股二次上市前夕,互联网流量见顶的新常态下,京东的增长瓶颈尤其引人瞩目,快手的择机站队再次搅动风云,试图联手续写电商在下沉市场的增长故事。

六年之间,一上一下的差距,是中国电商行业早已不同往日的市场容貌,但问题是,这一次,市场还会买账吗?

01

500亿的安全边界与20000亿的成长焦虑

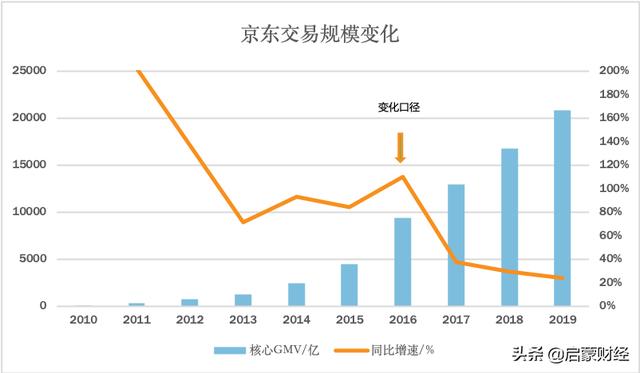

2004年转型电商的京东,在唯快不破的创业早期,主要焦虑来自于平台规模,刘强东曾提出京东的安全边界是交易规模达到500亿,如今京东的交易规模是其安全边界的40倍,但依然缺乏安全感。

在流量天花板日渐清晰的眼下,增长已成为京东最核心的焦虑。

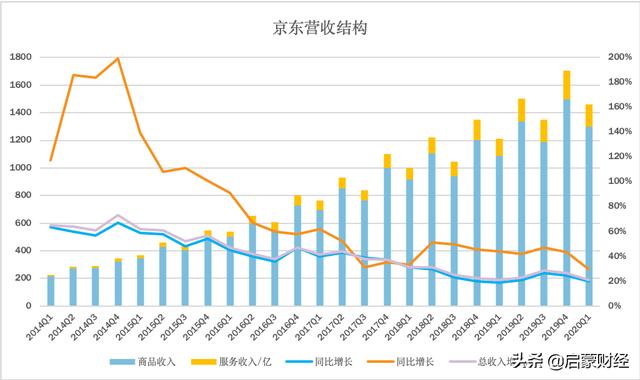

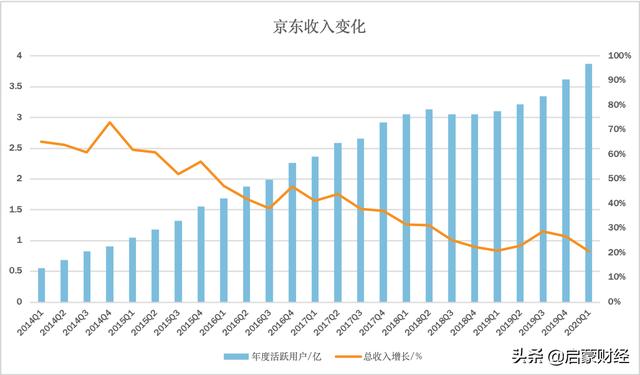

早期,京东的交易规模以每年翻番的速度增长,如今即便是算上七七八八的虚拟服务,其GMV增速也不过是24%左右,甚至到2018年四季度,京东干脆宣布不再单独公布季度GMV数据。

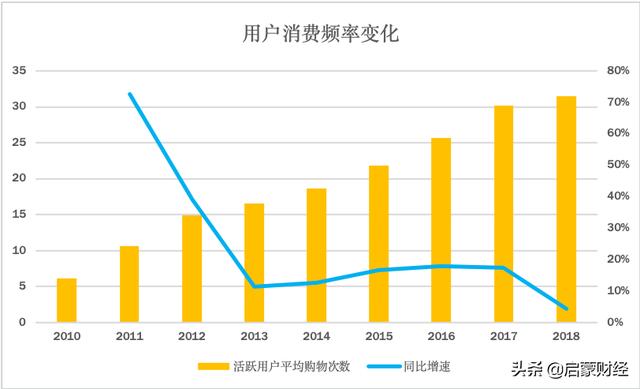

从用户消费频次上看,京东也似乎遇到瓶颈。

2012年迈入500亿安全规模后,其用户消费频率的增长显著回落,2017年进入万亿俱乐部后再度下滑,2018年微增4.3%后未再公布数据。

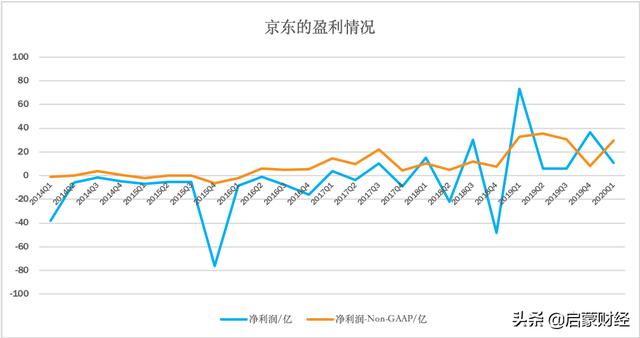

在交易规模增长放缓的大背景下,京东也尝试在利润层面下功夫,但市场却并不买账。

历来亏多盈少的京东于2018年Q3交出了一份靓丽的盈利报表,但财报发布后其股价却大跌并创下历史新低。明州事件的爆发固然带来了负面影响,而用户增长不利才是釜底抽薪的致命一击。

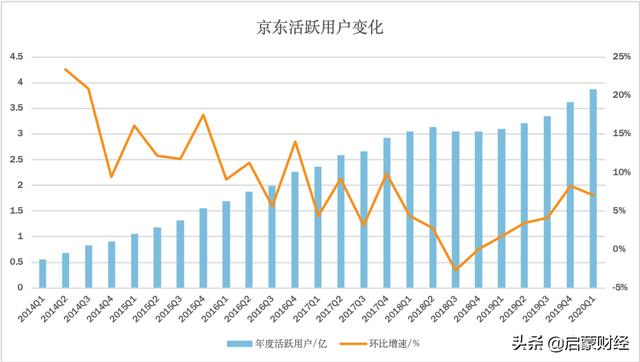

自突破3亿大关以来,京东的活跃用户增长其实已经明显遇阻,2018年Q3更是14年来首次出现负增长。即便线上流量蓝海消失已是公认的事实,可当现实降临时市场还是难以接受。

2019年Q1,京东再次交出了单季盈利73亿的罕见财报,但是由于活跃用户增速仍处于衰退边缘,靓丽的盈利表现最终也并未挽回市场信心,甚至舆论普遍认为京东在缩减成本以换利润。

坦白来讲,京东的3亿活跃用户其实已经基本网尽五环内的所有目标人群。而早在2016年四季度,京东来自移动端的订单占比已经超过八成,移动化普及率也已经非常高。

这背后,除了作为第一大股东的腾讯,倾尽全力给予京东流量支持,还有京东通过京X计划,集结了包括百度、谷歌、头条、网易、搜狗、360、爱奇艺等在内的几乎所有一线流量巨头输血。

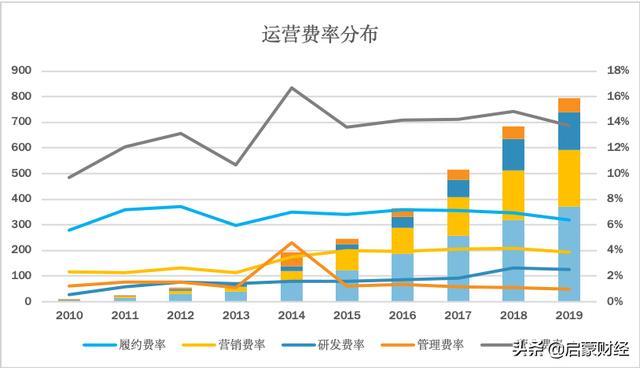

而京东的运营情况其实也相当健康,除了2014年整合腾讯旗下的电商业务而有过短暂的波动,其履约费率和管理费率一直稳中有降,而在最应该发力的技术层面,京东也在不断加码。

唯一营销费用水涨船高,自上市后曾显著上升,如今也稳定在4%左右,考虑到京东分流给开放平台的流量支出被归于收入成本,但总体来说,相较于阿里10%左右的营销费率,也并不是很过分。

在线上蓝海消失之际,如何再寻到新的增长空间才是摆在京东面前最重要的问题。

02

京东的突围与阿里的狙击

除了电商行业如今普遍面临的流量瓶颈,京东整个平台的内生增长困境,很大程度也是源于B2C起家的京东,在两件事上没有真正打开局面,其一是扩展品类,其二是开放平台。

在京东迈进500亿安全规模之前,主要的交易贡献均来自于自营商品,其中3C和家电占整体GMV六成以上,这类高单价低毛利的标品有助于实现“多快好省”的无差异服务,但也带来了两个问题:

1.随着用户规模扩大,品类的局限让京东难以满足长尾消费需求,增长天花板会很快到来。

2.过低的毛利率让资本市场普遍倾向于将京东对标苏宁国美沃尔玛等传统零售商来定价。

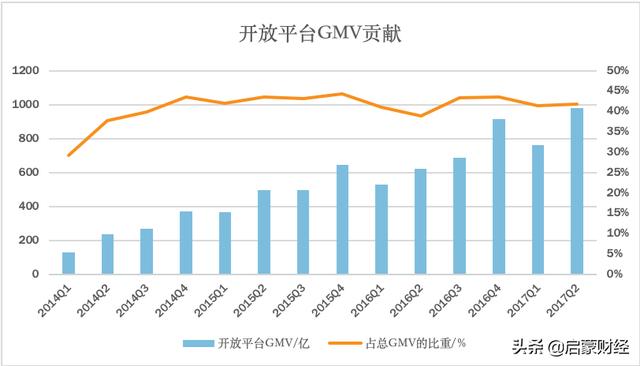

2013年,京东开始将开放平台作为战略重点,但开放力度有限,主要引进3C和家电以外的非标品类,但当年开放平台便贡献了整体交易规模的四分之一,京东随即对商家开放了物流服务。

毫无疑问,京东在开放战略上的动作引起了阿里的高度警觉。尤其是2014年京东与腾讯联手,并逐步接手了后者旗下的电商业务,其中C2C平台拍拍网一度被认为是二者联手蚕食阿里的关键。

但相对于阿里,拍拍网的体量实在太小,再加上B2C的京东本身缺乏C2C平台基因,由于无法get到管控平台商品质量的能力,京东最终将部分优质商家整合进旗下开放平台,拍拍网则以关闭告终。

如此一来,开放平台的GMV比重上升至4成左右,2017年,京东宣布进一步推进平台战略并开放核心3C品类商家入驻,此举却引发了阿里的重磅狙击,大量商家最终迫于二选一的压力而撤出京东。

京东也正是从2017年Q3开始不再公布细分的GMV数据,但来自开放平台的服务收入增速明显受到影响。如今京东服务收入占比在10%左右,眼下的困境是体量还没上去,增速已经下来了。

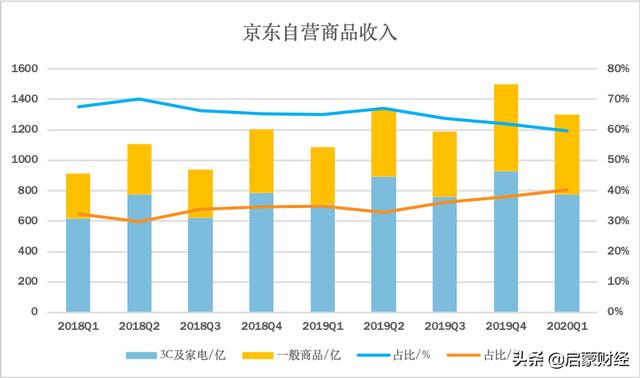

在自营商品上,京东囿于供应链及仓储库存,从早期的3C家电、书籍到如今的商超、日化、母婴、家居和海外购,其品类扩展依然延续了标品策略。

尤其是商超,可谓京东在3C家电后最大的着力点。继2015年京东超市独立运作后,京东通过入股永辉超市、接手1号店绑定沃尔玛,不断巩固商超力量。

即便如此,在京东自营商品收入中,3C及家电占比仍是大头,其他商品仅占4成左右。

而在非标准化率较低的品类和服务上,京东却依然只能通过投资或者开放平台来借力。自开放平台受到阿里的围困之后,投资则成了京东寻求突破的重要抓手。

以时尚品类为例,2017年,京东3.97亿美元投资时尚电商Fartech,同年,其与腾讯联手入股垂直电商唯品会,隔年,再度入股奢侈品电商寺库,并连续投资了红豆、都市丽人和贵人鸟三大品牌。

如此急吼吼的投资动作之下, 京东在品类扩展上的焦虑与不安可谓是显露无遗。

03

命运的出口

纵观互联网企业的演化路径,在线上流量蓝海消失时,摆在面前的无非这么几个出口:

一是出海,二是多元化,三是下沉。

在出海这条道上,且不论走出国门后,就得与亚马逊这样的国际巨头迎面对抗,单从业务的适配度出发,相较于阿里的平台模式,京东的可操作性很低。

京东的B2C模式核心竞争力在于服务,而物流是其中最重要的一环,很难想象其在海外再铺就一条物流护城河,因此除了投资以外,想要在海外再如法炮制一个京东简直如同登天。

而京东对此似乎也意兴阑珊,相较于阿里在广泛的投资布局外,出海业务也早已进入实质阶段,京东的主要牌面则仅有2018年领投的越南电商Tiki.vn和位于印尼的一家合资公司JD.ID。

反观京东的多元化布局,早在刘强东赴美留学之前已有雏形,在经历了2013年的一番调整后,京东于上市前正式确立了「电商+金融+智能物流+技术创新」的四驾马车结构,力求摆脱粗放式扩张。

其中,京东在技术创新领域主要对标的是亚马逊,发力AI和云计算,力图构建强大的中后台以实现技术驱动增长,此外,也有大健康、汽车、教育、文旅等七七八八的业务,但基本都处于投入期。

而其金融业务则始于2012年京东在电商混战中上线的供应链金融,最初这类业务是京东从银行拿授信,自2013年其拿到保理牌照和小贷牌照后,京东开始独立运作这款叫作「京保贝」的产品。

在供应链金融的基础上,2013年京东金融成立,并借助互联网金融的风口,迅速蜕变成一个综合性金融集团,从产品、牌照、资产上都对标蚂蚁金服,而在完成A轮融资后其估值也高达460亿。

快速膨胀的估值背后当然也被寄予了再造一个京东的希望,但如此庞大的金融体量,在资本市场看来,却是电商业务实实在在的风险项,最终京东在2017年将金融业务分拆独立运营,不再并表。

分拆后的京东金融,却恰逢金融监管大变天,在一系列的去资产化转型后,其正式更名京东数科,但除了供应链金融和京东白条等强势业务外,其盈利能力并不突出,2018年被爆出融资不畅。

从长期来看,其金融板块仍留有很大的想象空间,可在如今的监管环境下,短期内难以实现大规模扩张。

物流可以说是京东现下体系中除电商外最耀眼的资产,虽然京东也曾屡屡否认说物流不会分拆出来,但自2017年其将京东物流作为独立品牌推出时,仍然被很多媒体解读为分拆上市的前奏。

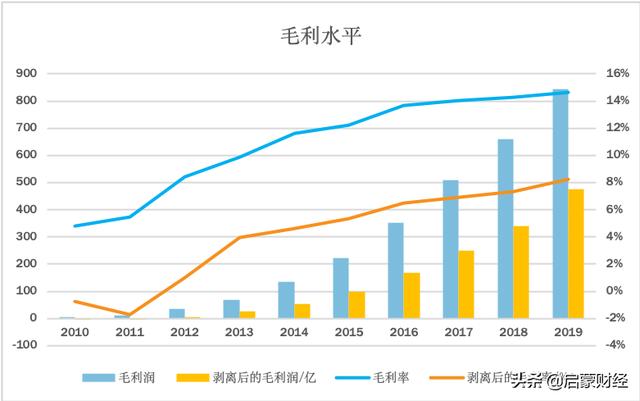

事实上,这可能真的想多了。在目前京东863亿美元的市值中,其实早已涵盖了物流作为服务的价值增量,假如京东将物流分拆,那么现在京东财报中的履约费用则会全部计入成本项。

这意味着,京东的目前15%左右的毛利率则会下降至8%左右,别提永辉、沃尔玛等普遍零售巨头了,这个毛利水平甚至都低于Costco,难以支撑京东目前100倍PE的电商估值。

而其他资产,比如正筹备IPO的达达,源自2016年与京东到家的整合,在京东体系中目前被归于股权投资项,从其体量来看,上市后也仅仅只能改善京东的投资亏损,并无法塑造另一个增长梦幻。

看一圈下来,京东当下的选择其实很有限,下沉似乎是唯一现实的出口了,而这也是为什么京东比任何其他竞争对手都需要在下沉市场赢得主动权的根本原因。

04

下沉市场的甜头与想象

那下沉市场能否撑得起京东的另外一个六年的高增长呢?

从结果来看,京东多年来在下沉市场的布耕耘红利正在显现。2019年Q3,京东交出了一份超出市场预期的财报,其总收入同比增长28.7%,创下5个季度以来的新高。

其中,瞄准下沉市场的社交电商「京喜」表现突出,被认为是京东最大的增长来源。根据财报披露的数据,京东活跃用户环比增长1300万,而超过70%的新用户来自下沉市场。

下沉市场出现的积极信号,给市场带来了极大的信心鼓舞,其股价也在财报发布后逐步走出低谷。而尝到甜头的京东则满血出击,2019年Q4,京东将其在微信上的一级入口切换成了京喜。

总的来说,这款意外冒头的产品,虽然也有对标拼多多的意味,但其带来的惊喜背后,更多的是京东在线下耕耘多年的基础在支撑,正如京喜的前身京东拼购,实际早在2016年就已经开始运营。

京东对于下沉市场的觊觎野心很早就有,自2013年其交易规模突破千亿大关后,零售O2O和渠道下沉就被作为战略重点提上了日程,彼时甚至都还没有新零售的概念。

2014年,在资本市场率先抢滩上市的京东,在下沉战场也开始与阿里正面对峙,一度出现了二者在农村比拼刷墙的奇观,但相对于宣传层面的接地气,电商在农村薄弱的物流基础却让人难以亲近。

京东怎么做的呢?首先,在相对偏远的农村地区,京东仍从标准化较高的家电入手,并以加盟形式,广泛开设以村镇市场销售为主要功能的家电专卖店,同时动员快递员返乡运营物流服务站。

而在一到六线城市,京东则大举进军线下,在2014年签约上万家便利店来合作后,其陆续入驻全国多个城市开设无人超市、生鲜超市和超级电器体验店,并拉拢了十几家地产商合作。

与此同时,京东进行了史上最大规模的ERP系统升级,并建立技术中台来提高运营效率,而在采销体系上也调整为事业部来运转,以支撑前端扩张的灵活调配,尤其是2017年商超业务也开始下沉。

对外,京东则继续采取投资联盟战术,自相继拉拢了沃尔玛和永辉超市两大零售巨头后,京东在线下还联手五星电器一同开设实体店,并领投了生鲜电商天天果园等等。

2019年,京东发起「千县万镇24小时达」计划,这背后是其在物流上长期的烧钱投入,除了已投入运营的25座亚洲一号仓,其遍及全国的下级仓库超过700个,覆盖含冷链在内的六大物流网络。

实际上,正是在这样长达六载的多方面耕耘之下,才有了2019年京喜在下沉市场的爆发。当然,流量也很重要,尤其是如今基础设施短板已基本补上,如何撬动下沉市场的流量成为下一步的关键。

虽然流量联盟在京东早已不是什么新鲜事,但这次京东与快手的联盟依然给出了一定的想象空间。

在移动入口的流量割据之下,京东所集结的各互联网巨头用户受众的确有一定差异,总体来说还是局限在五环内,与头条、快手等下沉市场的受众有显著区别。

京东虽已获得了头条的一级入口,但二者数据并未打通,而是通过用户标签进行商品推荐,并且后者最强势的产品抖音并未对其开放此类入口,尤其令京东不安的是,2018年对手阿里入股了头条。

急需下沉的京东,仅依赖微信的入口远远不够,而同为腾讯系的快手显然是更为安全的盟友,更重要的是二者互补性很强,除了流量上的相互需要,一个向上,一个向下,双方在品牌上也相当互补。

此外,在当下电商三国杀的局面中,二者的联姻无疑也给竞争对手敲了一记警钟,真可谓是一石三鸟。

在二次上市的关键当口,京东抛下这颗炸弹当然不是盖的,未来实际成效如何还有待现实来检验,但在命运的重要拐点上,京东在下沉市场的这场仗却注定只能赢不能输。