知己知彼百战不殆,今天我们来聊聊你们债务是如何从银行到达小催公司的。

满满干货,点个

赞

支持下。

1,刚刚逾期的时候。

在你逾期之前,想和债权方谈分期,他们都会统一回复“等逾期之后再说”,但是真等到逾期后,他们就不会和你谈分期,而是开始催收了。

正常逾期第一二个月内,你的债务会留在银行内部,由内部催收员对你进行催收,而银行内部催收员不会对你进行威胁,辱骂,并且会正常报上工号,客气的问你的钱什么时候可以还。

而如果你想在这时和对方谈分期,基本是不可能的,因为分期是属于风控部门主管,而打电话给你的是银行的小催部门,因此说了也是白说,不过反正也没事,可以和小催说说你欠款的原因,然后让小催感动下,也许会把你反馈到风控部门哦。

2,逾期2个月后。

这时候疯狂的催收开始了。银行会把你的债务交给与其有关的律师事务所,然后由律师事务所出面将债务分发给各地的小催部门,这部分资料都是通过电子渠道来传送的。到达小催公司后,小催会将债务资料进行分类,然后按照一手,二手,三手,A+进行分类。

一手就是刚刚逾期不久的债务人,没有被外面催收公司催收过的;

二手就是给银行催过,但是没有结果的;

三手就是指外面小催公司催收过,但是还没有结果的;

A+就是最厉害的,那种打电话上门过去催,要不找不到人,要不没结果,要不难缠的。

而一手就是最受欢迎的,因为可能一个电话过去对面就直接还钱,坐收提成了。而最让人难堪的是A+的,虽然不算多,但是小催们也只是打打电话应付下而已。

3,开始催收程序。

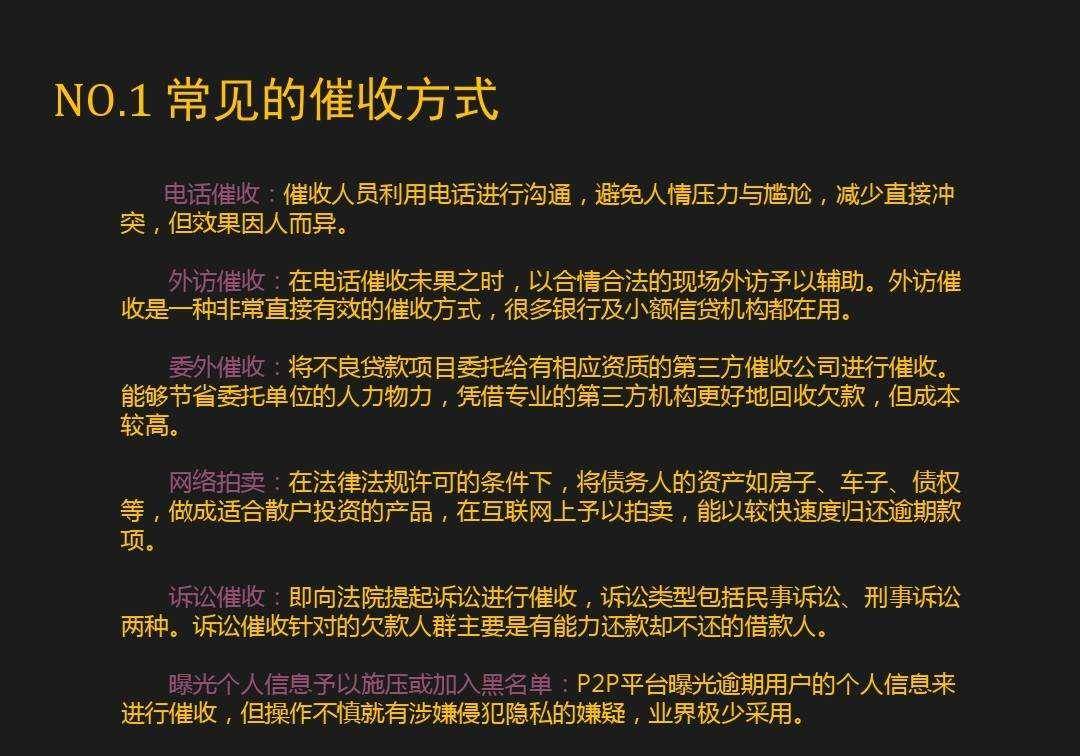

等到资料下发给小催们之后,便开始了催收流程。正常就是按照一个流程打电话,然后小催们会将打过的电话进行备案,备案流程比如某月某日打了谁的电话,是否本人接,对方怎么回答。之后便开始分析负债者们比较怕什么,比如爆通讯录,被起诉等,在对症下药。

但是如果打的电话是空号,或者无赖的,就会返回给主管调配,主管会根据地址将其分成几个地域,看看附近有没分公司,随后将近的几个债务者交给上门的催收员由其上门进行催收。而正常上门不会上债务人本人家的门,而是会上其亲人家的门,从父母到爷爷奶奶,再到亲戚。而他们上门的时候不会说是因为欠债上门,只是上门和老人说说话,并对债务者进行施压。然后回去后再将整个过程进行备案处理。

这不异于爆通讯录吗?法律不是禁止了吗?没错,但是问题就在于有规定如果你失联了,可以联系你的家人,而他们上门也不敢谈任何有关债务的事(如果敢谈,给录到音录到像那你就有福了,可以当筹码和对方谈判减免)。

而在此阶段,催收成功的,那就直接反馈给银行然后结案。但是如果经过2-3个月催不成功的,那就会返回给律师事务所,然后由律师事务所在分配到另外一个小催公司,然后再进行上面的流程。如果一直催不成功的,那那名债务者的分类便会从一手逐渐变成A+.然后再将A+进行分配,欠款金额高的,会提起诉讼流程。

因此小催们给你的任何承诺,如果没有先兑现的,那千万不要相信,因为下一秒你还不知道会不会遇到原来那个小催。

以上就是大致的债务流程,因为今天我也不知道要说哪方面的,并且不想长篇大论的,让人看着烦。所以就简单说一下而已,不知道这些对你们是否有帮助,不过也当普及一下让大家了解了解一下