文 丨 新浪科技 周文猛

根据最新的Markets Live Pulse(MLIV Pulse)调查,对于上半年市场热炒的“人工智能”主题,在514名受访者中,一半的人表示不愿意自掏腰包购买人工智能辅助工具来给他们的个人或商业生活提供帮助,而大多数公司并不打算使用AI工具进行交易或投资。他们似乎对人工智能时代能否延续最近大模型的炒作势头持怀疑态度。

这种怀疑不无道理——在国内外,一场初代AIGC企业的裁员、停摆潮,已经开始悄然蔓延。

不久前,在大洋彼岸,当估值高达15亿美元的AIGC独角兽Jasper AI公司宣布“重塑团队集中并整合资源”之时。国内的一些初代AIGC公司例如独角兽影谱科技,也因经营不善,部门停摆。

据新浪科技不完全统计,截至目前,国内已推出超100款大模型产品,其中,仅定位通用大模型和“通用+行业”的企业,便多达26家。此外,“基础+行业类大模型”已有7家;金融、医疗、生物、交通、数据分析等行业大模型多达67家。

如此多的大模型,谁能成为市场最后的赢家?

在与新浪科技沟通中,多位业内人士纷纷表示,“行业发展早期泡沫确实是存在的,但目前行业刚刚起步,且让子弹再飞一会儿吧”。只不过,待攀爬至早期技术发展的愚昧之巅,行业退潮后,绝大多数大模型终将跌落的绝望谷底,迎接它们的又将会是怎样的光景?

初代AIGC企业已遭难

作为基于GPT-3开发的生成式人工智能写作助手,Jasper.AI是一款可提供60多类文案模板、支持超25种语言的智能助手。此前,公司曾在2021年、2022年分别获得8500万美元、1.25亿美元两轮融资,企业估值达15亿美元,是AIGC领域的明星独角兽。

然而,伴随着基于GPT3.5的ChatGPT面世并向公众免费开放,许多功能被ChatGPT超越却还要收费的Jasper.AI,开始步入了用户流失的尴尬处境。据外媒报道,伴随着ChatGPT的推出及其大模型不断升级,Jasper网站的访问流量,在短短3个月内下降了近40%。最终,公司迎来了裁员“瘦身”的命运。

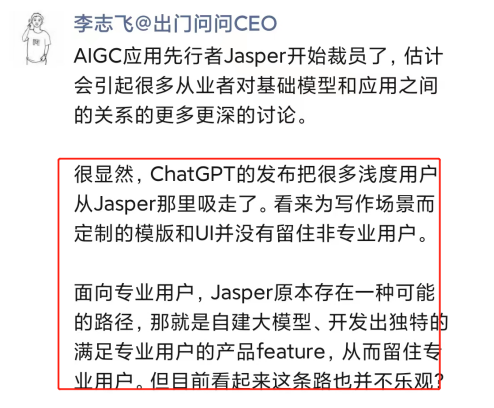

对此,出门问问李志飞在朋友圈评价表示,“ChatGPT的发布把很多浅度用户从Jasper那里吸走了,看来为写作场景而定制的模板和UI并没有留住非专业用户。面对专业用户,Jasper原本存在一种可能的路径,那就是自建大模型、开发出独特的满足专业用户的产品feature,从而留住专业用户。但目前看起来这条路也并不乐观。”

无独有偶,就在Jasper.AI宣布瘦身不久,国内方面,曾在D轮时获13.6亿元投资的初代AIGC独角兽影谱科技,也于近日被曝已断掉公司员工社保及公积金缴纳,公司不少员工辞任出走,尤其是财务岗和HR岗,部门办公室几乎已经人去楼空。

对此,有业内人士评价指出,“目前仅美国类似于Jasper.AI这种基于GPT 模型、ChatGPT 或其他科技企业所发布模型开发的产品,已有数十个之多,而这些产品背后的一些创业公司也不乏正在面临与 Jasper 相似的困境。”对于国内企业而言,“相似的困境同样存在”。

尤为值得注意的是,近日,伴随着Meta 宣布大语言模型 Llama 2与微软达成重要合作,并将有条件地将Llama 2开源给商业使用。这一经过微调后聊天水平能够与 ChatGPT 齐平的大模型免费开源,将再次有效地改变大语言模型的市场格局,让许多“自研”大模型,“还没有发挥价值便已经被免费代码超越”。

据新浪科技不完全统计,截至目前,国内已推出超100款大模型产品,其中,仅定位通用大模型和“通用+行业”的企业,便多达26家。此外,“基础+行业类大模型”已有7家;其他金融、医疗、生物、交通、数据分析等行业大模型达67家。除少数几家企业外,目前各家功能相似度极高,无论是通用大模型还是细分行业大模型,除彼此宣称“部分功能比肩ChatGPT”之外,几乎均未开放注册体验功能,外界无从感知相关模型能力,整体优劣难分、泡沫混杂。

此前,梅花创投创始合伙人吴世春曾断言称,未来中国可能只会有两三家通用型大模型,如果大家都蜂拥去做这件事会造成社会财富浪费。且不说这一论调是否正确,但从移动操作系统目前仅IOS和Android阵营少数几家企业具备系统级能力来看,如今市面上已涌现出的26余款通用大模型,未来留下的注定将会是少数。

“子弹”正飞往B端

当然,虽然国外的AIGC企业已经开始裁员,未来国内大模型及其相关领域发展也终将迎来退潮时刻,但目前看来,这一趋势还远未到来。

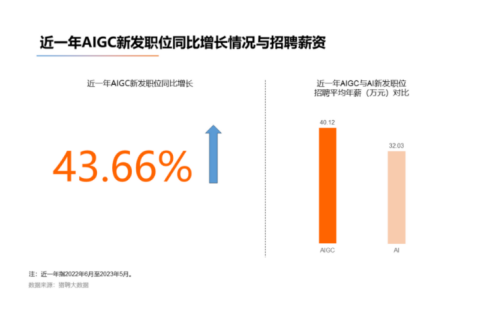

据猎聘大数据研究院发布报告,近一年(2022年6月-2023年5月)AIGC的新发职位增长较为显著,较上年(2021年6月-2022年5月)增长43.66%。且近一年AIGC新发职位招聘平均年薪为40.12万,比同期AI的招聘平均年薪(为32.03万)高8.09万。

作为AIGC产品的技术底座,当AIGC人才招聘火热之时,国内大模型行业的人才竞争,自然也随之水涨船高。而且,鉴于布局研发通用大模型所需耗费的人力、物力等成本较高,且最终能够胜出的企业不多,越来越多的企业在方向的选择上,已经开始有目的地偏向了行业专用大模型领域。

在上述新浪科技统计的100家已布局大模型企业中,67%的企业均选择了布局行业大模型。其中不乏华为、腾讯、京东以及中国移动(94.050, 0.30, 0.32%)、中国电信(5.730, 0.05, 0.88%)、中国联通(5.100, -0.06, -1.16%)等实力型玩家。

此前,云从科技(17.260, -0.04, -0.23%)联合创始人姚志强曾发言指出,“通用大模型的迭代的成本是非常高的,虽然说现在很多传统企业都有试用的冲动,慢慢就会冷静下来,独立开发运维迭代实在不划算,这就是行业大模型的机会。”

在与新浪科技沟通中,Moka联合创始人兼李国兴也指出,大模型技术在落地过程中,实际上有非常多的问题要解决,绝对不仅仅是调用一个API那么简单,“你想把大模型做成一个PPT或概念很容易,但如果想把它真的做成一个能跑通的demo,难度就上了一个台阶,再把它变成很多用户使用甚至愿意付费的商业化产品,又上升了一个大的台阶,这里面的难度都是十倍的。”而也正是这些壁垒的存在,让企业在发力行业大模型后,能够基于不同行业的数据、专业知识等,以相较于通用大模型更低的成本,做出自己的行业大模型,构建起新的企业壁垒。

通用大模型外,目前包括华为、腾讯在内的大部分企业,均开始向“B端”偏航。

结语:大模型争夺是场持久战

Gartner技术成熟度曲线指出,在经历过技术萌芽的初始阶段,每一个技术走向成熟的过程中,都将经历一个期望不断膨胀的阶段,只有待这个期望无限放大并最终破灭,跌入绝望谷底低估中的技术才能逐渐冷静下来,还原出最本真的样子,并走向缓慢的攀爬成熟之路。

随着国内各企业对于大模型跑马圈地竞赛的结束,不远的未来,大模型的较量将逐渐过渡至讲落地、谋收入、求价值的新阶段。彼时,泡沫也将逐渐破灭,各家大模型孰优孰劣,也将很快得见分晓。

在这一场因ChatGPT而引发的大模型竞赛中,国内大模型企业在以国外先进水平为目标奋起直追“直道冲锋”的过程中,注定将遇到各种困难与阻碍,例如芯片、高质量数据、系统迭代等方面仍然挑战严峻。“直道冲锋”,也将是一场“持久之战”。

在与新浪科技沟通中,科大讯飞(61.060, -1.82, -2.89%)研究院院长刘聪建言道,“这条道路上需要产业先行,创新应用后带动生态圈的整体发展;当然,想要对标目标并保持差距不断缩小,‘后劲’也至关重要。在做出阶段性成果之后,产业发展与科研创新必须协同并进,彼此范式持续迭代、相互促进,才能为我国自主大模型的发展源源不断注入长跑动力。”