2022年9月,改名后的Meta第一次以新品牌的身份出现在世界人工智能大会上。围观体验的人群比想象中多,工作人员甚至来不及一一讲解。这是Meta第一次把VR产品Meta Quest 2带到上海进行线下展出。

和现场用户们体验的热情一样,2022年,市场对于VR/AR的关注走向高潮。

从大众的视角来看,头部厂商和明星创业者的参与让VR/AR产品显得格外新鲜,离个体更近了。今年下半年,包括华为、OPPO、TCL在内的手机厂商相继发布消费级AR新品。2022年11月,罗永浩新创业的AR公司宣布获得5000万美元天使轮融资,估值超2亿美元。同样,资本市场也对VR/AR赛道投注了更多目光。中商产业研究院统计显示,仅在2022年上半年,该领域投资事件56起,同比增加55.56%。

业内人士将市场的火热形容为回暖——这并不是他们第一次被创投圈关注。2016年一度被称为“VR元年”,但在短暂的火热后陷入低谷期。一位行业人士评价称,当时技术没有准备好、产品也没有准备好,资本的热情却在往上走。而在之后的几年,技术才有了一定的积累。

正因如此,不少创业公司并没有因为竞争者的增多而感到焦虑,他们期待甚至感激这样的行业热度。不过,来自VR和AR领域的从业者也持有一个共识:距离行业真正爆发、真正走向消费者仍需三到五年甚至更久的时间。涨潮背后,国内VR/AR市场或许刚刚迈入新起点。

投资寒冬中,VR/AR是为数不多拥有想象力、又兼具政策红利的赛道之一。

一位关注科技赛道投资的投资人表示,疫情爆发以来,整个资本市场都在下行,尤其是去年,VC圈对于科技领域、早期创业项目的投资热情、投资频次、投资额度有不同程度的缩减。这位投资人所在的机构也调整了投资的方向和策略,比以往更加谨慎。但他表示,AR算是VC机构普遍看好的新兴方向和领域,且目前全球范围内也没有特别强大的独角兽公司。

究其原因,“元宇宙”概念的走红成为重要的推手。政策加持随即而来,在告别互联网红利期后,发展数字经济的重点转移到了“虚实结合”上。

2022年,工信部等五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,在硬件技术和生态场景两方面明确给出发展规划,提出到2026年,推动我国虚拟现实产业总体规模超过3500亿元,虚拟现实终端销量超过2500万台。

对于企业来说,上述两大因素无疑增强了市场对VR/AR产品的认知,也加速了B端和C端市场的教育。

更重要的是,近两年光学方案、整机工程设计等一系列技术有所改善,成为产品进入市场的前提。AR新玩家李未可公司的CEO茹忆曾告诉界面新闻,他在几年前就开始关注XR赛道,但当时行业技术并未到位,整体的供应链也不是非常成熟。如今他选择创业,是因为AI和AR技术的进步催化了行业发展,其中一个关键点就是AR眼镜上光学技术的轻量化。

市场分析机构易观统计的数据显示,2022年第三季度,使用Birdbath方案的AR眼镜占据了国内消费级AR眼镜87.5%的市场份额。Birdbath是一种光学技术,基于这一技术的AR产品视场角较大、分辨率更高。AR公司瑞欧威尔CEO李波举例称,像Birdbath这样的技术在这两年逐渐成熟,制备工艺成熟了之后,伴随着工业客户的需求量上升,整个行业可以用更低的成本制造出更稳定的产品。

此外,供应链的逐步成熟让产品体验得以提升,这是让VR/AR最终成为元宇宙入口的关键点。李波表示,如今行业生态发生了变化,除了创业公司之外,较为成熟的上下游企业也开始进入行业,B端客户使用的产品进入了批量化生产阶段。

技术的迭代固然重要,C端应用场景的探索可能是摆在行业面前更棘手的难题。过去一年,“大厂”和创业公司都深谙场景的重要性,用各自的方式进行了尝试。

正如电影《头号玩家》中演绎的那样,VR产品在C端的认知已经趋向于成熟:用户很明确地知道,VR可以用来看电影、打游戏。去年10月,Meta发布了定位于发烧友的高价位Quest Pro;国内厂商PICO也频发新品,在健身、游戏、视频、社交等内容上大举投入。

相比之下,在B端最先展开应用的AR仍处于探索产品形态的阶段,但在今年迎来了差异化的格局,创业公司开始在新的场景中验证产品的未来。

李未可公司的AR眼镜产品在2022年面世,选择了一个区别于室内空间的场景:户外。他们的想法是,AR眼镜领域始终没能出现令人满意的消费级产品,根本原因是没有挖掘到最佳的应用场景,“户外”则是他们想要探索出的需求。

与此同时,一些B端企业也开始走向C端。长期做B端业务的亮风台今年和携程合作,在文旅领域推出新的C端业务模式。亮风台市场生态副总裁张春艳透露,亮风台的C端业务有专属团队在做整体规划。另一家公司Rokid于2022年正式把to B和to C分成两大独立事业部单独运作,公司高管把这一年称为AR的C端元年。

张春艳解释称,当下阶段亮风台的商业模式以To B为主,同时兼顾B2B2C和2C方向的业务布局。公司的“平台化”战略决定了要在C端进行布局,不过,当下他们还没有看到爆款式的产品。

正如她提到的那样,不少行业内受访者都告诉界面新闻,AR走进C端必然是未来的趋势。只是,不同公司布局C端业务的时间点和路径不太一样。部分公司通过合作伙伴走向个人用户,一些公司则直接推出整机产品。

上述投资人的看法是,目前VR/AR在C端的应用主要集中在个人消费和娱乐等尝鲜型应用上,受限于产品体积、重量、成本等限制,目前还没有到成熟的地步。他认为,现阶段工业AR的投资机会相对更好,但未来几年,一旦前面提到的环节有所突破,C端应用的前景会瞬间被释放出来。

回望2022年,VR/AR领域的从业者一定会将其视为行业的重要关口。但站在这个时间点上,他们或许更期待3-5年后的虚拟世界。

实际上,VR/AR涉及的众多技术并非在今天才有突破性的创新。一位关注该领域项目的投资行业人士告诉界面新闻,目前看下来,VR的技术已经没有太多差异化的东西,技术水平大多雷同。接下来更有挑战性的是各个环节的协同发展。李波认为,过去,包括5G、云等在内的底层技术都在单一纬度上发展,如今开始融会贯通。

除了硬件之外,软件的发展也在等待时机。张春艳认为,前几年大家苦于C端场景的局限性,如今场景的改变带动了消费端的产品形态改变,而要让大家接受消费级的VR/AR产品,不仅要有产品外观和体验的提升,还依赖于内容生态和用户交互的成熟,这需要至少三年的市场周期。

长期关注元宇宙赛道的云岫资本副总裁徐笛也有类似的观点:当下VR行业已经进入了爆发前期阶段,但VR硬件的发展成熟度远远高于内容应用。

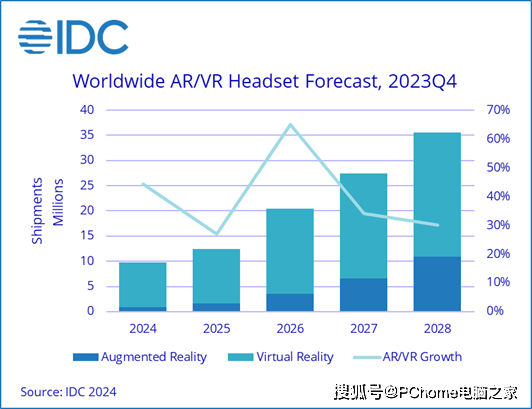

2021年,全球VR出货量跃过了千万级门槛。基于这样的乐观形势,咨询机构IDC曾在今年年初预测2022年全球AR/VR设备出货量会达到1107万台。不过,年末IDC最新预期显示,受严峻经济环境和厂商提价影响,2022年AR/VR头显全球出货量下修至970万台,较早前预测的总量降低12.3%。

这似乎是过去一年VR/AR行业发展的一个隐喻:热度持续攀升,但现实依然存有残酷的挑战。

雷鸟创新CEO曾总结AR产业发展的三个阶段:第一是早期市场,第二是主流市场,第三是生态爆发——他预计是在2025年左右。根据他们的判断,决定什么时候进入新阶段的分水岭,是类似于“苹果手机”这样革命性产品的发布。

但革命性产品何时到来?并没有人能提前预测。李波认为,目前市场上主流的VR/AR产品还是以手机配件的形式为主,如果将它们定位为一个全新的终端,就一定要摆脱和替代手机这样的形式,“这才是真正的下一代移动计算终端平台。”