这段时间,朋友圈、微信群被刷屏。

央行针对房市,推出新的LPR利率机制(贷款市场报价利率)。

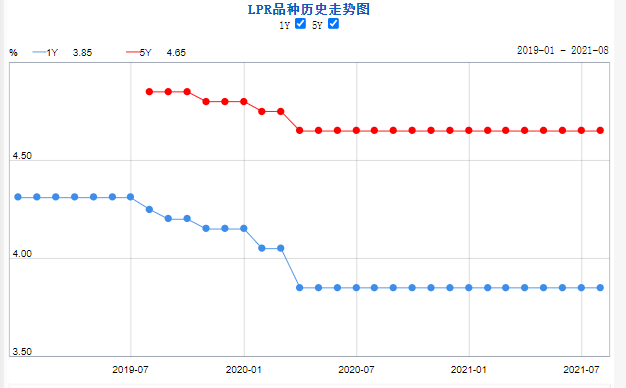

那么问题来了,什么是LPR?

大家都认为这是国家为了减轻此次疫情带来的冲击,出台新的金融政策来“挽救”广大消费者。而很多的新闻和媒体也把这个LPR机制,简单的解读为“降息降利”。其实这是不准确的。

有过贷款经历的朋友都知道,当银行向客户发放贷款的时候,利率都是按照央行给的“贷款基准利率”为定价,再在此基础上上浮x倍,或者打x折,而客户最终收到贷款的利率为:房贷利率=贷款基准利率x上浮倍数(打折比例)。这是一个乘除法的计算方式,举例说明:假如央行给出的基准利率为4.8%,而银行在发放贷款时,定价在此基础上增长0.1倍,那么此时您拿到手的贷款所给利率则为4.8x(1+0.1)%=5.28%。

而此次贷款利率改革后,这种乘除法的计算方式将取消,取而代之的就是“加减法”。贷款利率=lpr+点差。而这个点差则有正也有负,具体点差多少则是根据各大商业银行联合报价取平均数。值得注意的是,在此前已经在商业银行申请贷款的客户,只有一次选择权,到底是LPR还是固定利率,具体选择哪种,借款人可与借贷银行协商确定,一旦确定后不能再次转换。

所以对于普通广大“房奴”同胞们来讲,究竟是转还是不转呢?万一这一步走错了怎么办呢?

其实如何选择并没有那么难,短期来看,受疫情影响,经济增速降低,再综合其它各方面因素来看,贷款基准利率是会有一个下降期的,LPR也会相应有一个下调。随着经济回暖,增长加快,利率也有可能会有一定的上涨,长期来看LPR是否会低于目前的水平还是未知。

能够肯定的是,就眼前而言,LPR是肯定会有一个下调期的,对于中短期贷款客户而言,选择转为LPR模式是肯定会省下一笔利息的,这同样也适用于近期或者提前还款客户,有提前还款计划的客户,选择转为LPR模式也是可以在原有基础上省下一笔利息。

固定利率模式,也就是现有贷款利率模式,相对于LPR模式减少了很多的不确定性,规避了上期利率浮动大的风险。对于目前工作稳定,不愿意承担风险的客户,和计划长期几十年还款的客户而言,固定利率模式减少了未来的不确定性,现有的还款模式和金额不会随着利率和货币的增值或者贬值影响,固定利率、固定金额,不会打乱稳定而既有的闲钱规划。

所以无论是LPR模式还是固定利率模式,各有利弊,也适用于不同的客户人群,因此合理的估算自己的能力和所能承受的风险,选择自己适合的模式不用那么复杂。而值得注意的是,LPR模式最终的利率为多少是由各商业银行自行报价决定,而商业银行终究还是企业,企业的最终目的还是盈利。

作为我个人的观点,银行作为企业是不太可能让利给广大贷款客户的,随着经济的复苏和发展,货币的购买力也会有很大幅度的下降,十年后的1000块对于银行来说和现在的1000块利润来讲谁更可观呢,所以长远来看,银行为了保证其自身利益,而那时的央行只能干预,最综决定权已经交到了商业银行自己的手里,要各商业银行让利广大贷款客户的可能性不大。最后一段仅为个人观点,欢迎各位提出讨论意见。

注:此次LPR利率机制的改革,从2020年3月1日开始,2020年到8月31日止。在转换LPR模式后,2021年1月1日开始实行新的利率计算模式,对于在此之前已经做出调整决定的客户,2021年1月1日之前,还款利率计算方式转换为新的计算方式,改变计算方式后应和现有利率保持一致,而具体的LPR点数在2021年1月1日开始变化。