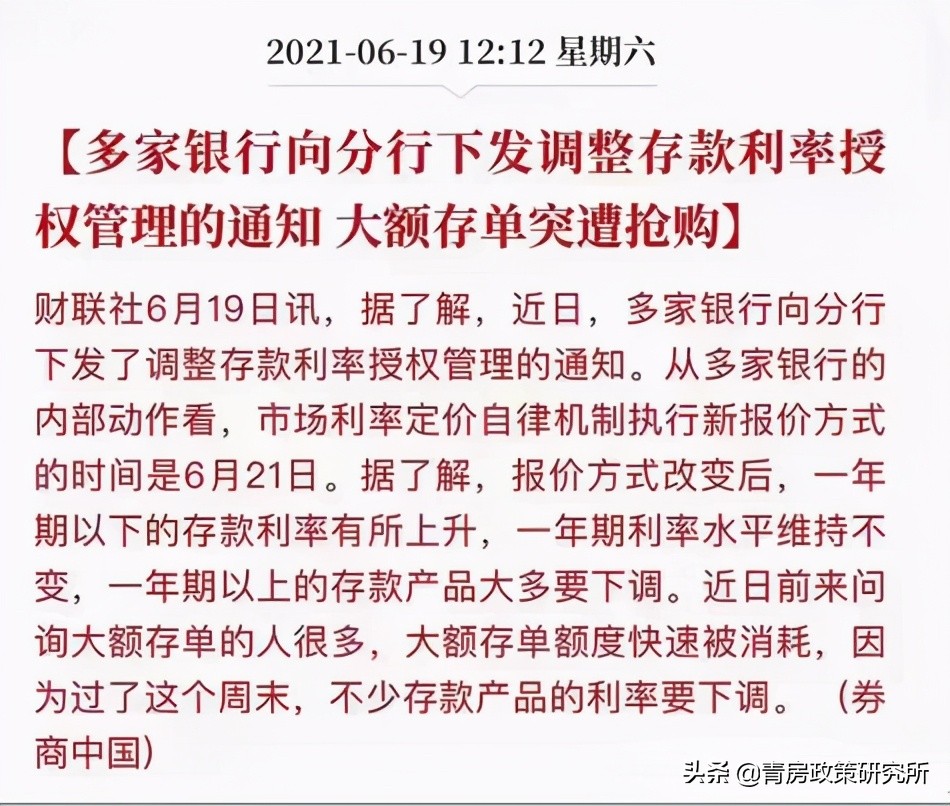

近几天,大家应该看到了很多关于“银行降息”和“存款利率调整”的各种新闻。消息的来源背景是,市场利率定价自律机制(简称“自律机制”)给各银行下发通知,调整人民币存款优惠利率报价方式,由过去的“基准利率×上浮比例”调整为“基准利率+基点”,让各银行将此次报价方式的变更传达到各基层网点,审慎报价。

自律机制针对不同类型的银行设置了不同的基点上限。报价方式改变后,一年期以下的存款利率有所上升,一年期利率水平维持不变,一年期以上的存款产品大多要下调。接下来,简单为大家介绍一下利率,贷款利率和存款利率的意义。

利率:是指单位时间内利息与本金的比率。即:利率=利息÷本金×100%。计算利息的单位时间称为计息周期,可以是年、半年、季度、月、周、日。习惯上根据计息周期,将利率分成年利率、月利率和日利率。年利率一般按照本金的百分比表示,月利率一般按照本金的千分比表示,日利率一般按照本金的万分比表示。

(1)单利计息:是指每期均按照原始本金计算利息,本金所产生的利息不计息。在单利计息的情况下,每期的利息是相等的常数。

单利的计算公式为I=P×i×n

单利的本利和计算公式是:F=P(1+i×n)

其中:I——利息,P——原始本金,i——利率,n——计息周期数,F——计息期末的本利和。

(2)复利计息:是指本金和本金上一期产生的利息都要计息。复利计算就是所谓的“利滚利”。个人住房商业性贷款中的等额本息还款方式,其计息方式就是复利计息。

复利的本利和计算公式为:F=P(1+i)n

复利的总利息计算公式为:I=P[(1+i)n-1]

其中:I——利息,P——原始本金,i——利率,n——计息周期数,F——计息期末的本利和。

影响利率高低的因素有很多种情况,其中包括:

(1)国家经济增长情况,当经济表现过热时,物价上涨过快,国家会紧缩货币,提高利率。相反,会降低利率。

(2)预期通货膨胀率。当预期通货膨胀率上升时,贷款人会要求提高利率,相反,会降低利率。

(3)借贷期限的长短,借贷风险的大小,都会影响利率的高低。

(4)政策性因素。利率水平也取决于国家调节经济的需要,从而利率还表现为体现政策意图、实现经济目标的工具。

贷款利率:贷款利率是金融机构向个人和单位发放贷款所收取的利息与其贷款本金的比率。贷款基准利率是央行发布给商业银行的贷款指导性利率,是央行用于调节社会经济和金融体系运转的货币政策之一。

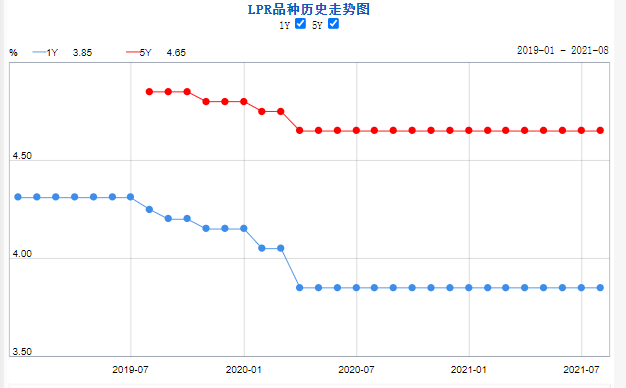

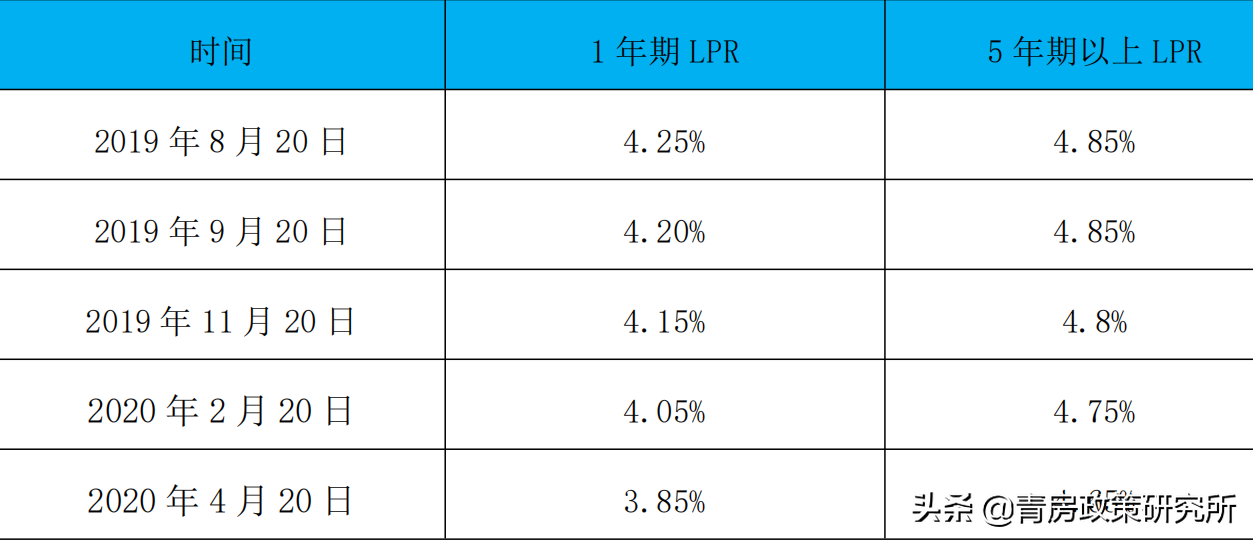

贷款市场报价利率(LPR,即 Loan Prime Rate)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。贷款市场报价利率的集中报价和发布机制是在报价行自主报出本行贷款。市场报价利率的基础上,由指定发布人对报价进行计算,形成报价行的贷款市场报价利率报价的平均利率并对外予以公布。新的 LPR 由各报价行于每月 20 日(遇节假日顺延)9 目前,以 0.05 个百分点为步长,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向 0.05%的整数倍就近取整计算得出 LPR,于当日 9 诗 30 公布,公众可在全国银行同业拆借中心和中国人民银行网站查询。目前中国人民银行已更新多次 LPR并对外予以公布。

目前办理住房商业贷款,执行的就是LPR+BP的贷款利率政策

其中BP是指:基点(BP,即 basicpoint),万分之一的意思,0.01%。每个银行会在 LPR 利率的基础上增加 BP,具体增加多少根据各个银行自己的内部指标而定。在住房商业贷款中,银行执行的商业贷款利率形成机制为:商业贷款利率=贷款基础利率(LPR)+基点(BP)。

例如,贷款 5 年以上,当前 LPR 为 4.65%,某商业银行首套房贷款加 70 个基点,所以客户的贷款利率为:4.65%+0.70%=5.35%。

贷款利率:是个人和单位在金融机构存款所获得的利息与其存款本金的比率。存款利率是银行吸收存款的一个经济杠杆,也是影响银行成本的一个重要因素。中国的存款利率是国家根据客观经济条件、货币流通及市场物资供求等情况,并兼顾各方利益,有计划地确定的。

近期新闻提到的存款利率调整就是:

之前是:基准利率×倍率的模式,调整后为基准利率+基点的模式。

基点上限由自律机制确定,按照银行类别实行差异化管理。其中,四大国有行活期存款、定期存款、大额存单基点上限分别为10bp、50bp、60bp,国有四大行之外的银行基点上限分别为20bp、75bp、80bp。

举例说明一下:

央行当前1年期定期存款的基准利率是1.5%。国有大行可以在这个基准利率基础进行上浮30%利率,也就是1.95%的利率。

新的定价机制是“基准利率+基点”,就会变成“1.5%+0.5%=2%”,比之前高出了0.05%的利率。二者的区别在于,一旦央行调整利率,那么你拿到的利息会有一些区别。

自律机制针对不同类型的银行设置了不同的基点上限,报价方式改变后,一年期以下的存款利率有所上升,一年期利率水平维持不变,一年期以上的存款产品大多要下调。按照基准利率上浮一定比例的模式会放大长期限定期存款的利率水平,此次调整后各期限利率有升有降,其中,短期限利率可能有所上升,长期限利率可能有所下降,属于合理的期限溢价调整。