终于不用纠结了!

8月12日,工行、农行、中行、建行、邮储银行都发布公告称,将于8月25日起,将符合转换条件的存量浮动利率个人住房贷款,批量转换为贷款市场报价利率(LPR)定价。

也就是说,接下来无论你愿不愿意,银行都会把你的房贷利率转换为LPR定价。

批量转换完成后,如果你依旧想转为固定利率,你可以在2020年12月31日(含)前通过手机银行自助转回或与贷款经办行协商处理。

但是后悔药只有一次,选择转换的,以后就不能再变了。

这和之前央行以及各大银行的公告相比,最大的变化在哪儿?

五个字:化被动为主动。

之前一直遵循自愿原则,存量房贷想换就换,不想换可不动。

比如2月29日,换锚工作启动前夜,工商银行在公告中是这样说的——

请自主判断是否转换定价基准,我行充分尊重您的选择权。

但这次,银行选择一刀切,先全部转换,有异议可之后申请改回。

为什么强制转换?凭什么批量转换?

因为这项工作推动的进度太慢太慢。

眼看央行规定的截止日期8月31日马上就要到了,但真正去转换的人很少。

要么搞不懂两者计价区别;要么因为改动后利率变成浮动,月供可能变少也可能变多,内心忐忑。

所以大量人陷入了纠结,选择了一再拖延。

咨询量太大,银行解释工作太繁重,打乱了很多工作计划。

因此,不如一刀切,银行批量转换,简化操作,减少了工作量,也减少了客户的纠结,效率更高、纠纷更少。

这也是能在8月底前快速完成这项工作最简单粗暴的方式了。

房贷转换LPR的事情,我之前也发文章解释过,不过后台还是有很多新读者咨询。

我今天就再次集中解答一下大家的问题吧

(1)转变后有什么变化?

固定利率,很好理解。

如果此前房贷利率是5.5%,转换后依旧是5.5%,未来20年或30年保持不变,不再受楼市加息或降息的影响。

LPR模式,指的是房贷利率参考LPR利率进行浮动,一年可调整一次,过去流行20年之久的政策“基准贷款利率”从此退出房贷舞台。

转换也很简单。

以“房贷利率-4.8%”作为加点基数,这个加点可以为负值,但加点一旦确定,未来20年或30年保持不变,未来每年的房贷利率-最新5年期LPR利率+加点。

举个简单例子,如果过去房贷利率是5.5%,那么加点基数为70个基点(0.7%),未来每年的房贷利率=最新5年期LPR利率+0.7%。

如果你的房贷利率打折,那么转换后你享受的贷款折扣还是一样的。

给大家看下截图吧,这是一个打85折的朋友的贷款转换。

加点就是-63.5基点,相当于利率浮动-15%。跟原来是一样的。

只是换了一种算法而已。

(2)到底要不要转换

未来月供会减少还是增多,都取决于一个数值——LPR值。

LPR值上升,月供增多;LPR值下降,月供减少。

因此,究竟是固定利率划算?还是转换为LPR划算?

实则是一场对于未来长时间里,5年期LPR走势的预判和对赌。

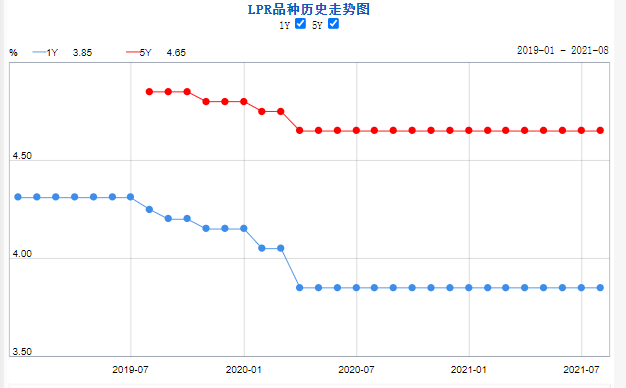

今年以来,央行已经进行两次LPR降息,5年期LPR利率从4.8%降低到4.65%。

如果这一利率保持不变,那么2021年的房贷利率5.35%(4.65%+0.7%),享受到楼市降息的利好。

所以,到底是选择固定利率还是LPR模式,关键要看未来是降息周期还是加息周期。

未来,国内LPR到底会降会升?

没有人能给出明确答案,我们只能依照经济情况、信贷风向来做相关判断。

从短周期看,基于恢复经济的需要,降息的概率远远大于加息。

这其间,固然可能存在某些月份加息的可能,但总体而言,降息是大趋势。

从2008年至今,我国的利率一直处于下行态势,从最初的7%以上已经下降到4.6%,未来这一趋势还会得到保持。

当然,基于楼市调控的需要,实体利率和楼市利率可能会被区别对待。

可能会出现实体降息、楼市加息的可能,但这种加息是因时而定,不会长期维持。

前央行行长周小川去年也说过,中国可以尽量避免快速进入到负利率时代。潜台词就是说,迟早的事。

当然这个过程还是很长的。

对于房贷来说,选择LPR模式,无疑是长期的理性选择。

文章综合自樱桃大房子/米宅/国民经略

看完记得点“在看”哦,不要白瞟我哈