数据来源:中国人民银行 制图:汪哲平

最近,一个金融领域中的专业概念——贷款市场报价利率(LPR)成了社会公众的热门话题。

8月25日起,工商银行、建设银行、农业银行等大型商业银行开始对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式,其它银行也发布了类似的转换通知。这意味着,今后个人住房贷款利息将主要由LPR高低决定。

LPR是如何产生的?又会对百姓带来什么样的影响?让我们一起走近LPR。

LPR是怎么来的?

打个比方,18家报价行如同18位“评委”,每人给出一个分数,去掉最高分和最低分,然后计算出最后得分即LPR

8月20日一大早,交通银行财管部定价管理人员曹克匆匆赶到位于上海陆家嘴交银大厦10层的办公室。这一天,中国人民银行将授权全国银行间同业拆借中心发布新一期LPR。

自从去年8月央行完善LPR形成机制以来,每个月LPR公布的那天,都是曹克最关注的日子。

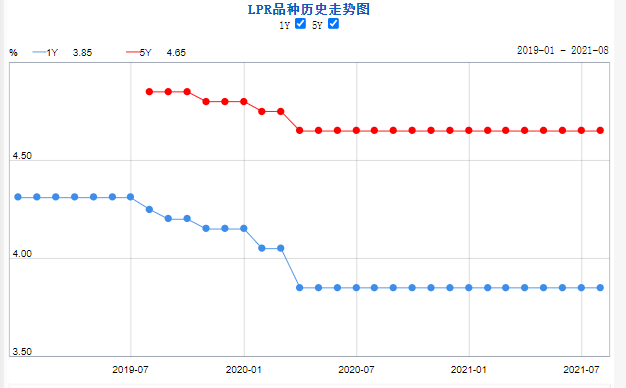

9时30分,新的LPR出炉了,1年期为3.85%,5年期以上为4.65%,均较上月持平,曹克松了一口气。“跟我们预想的一样,继续保持不变。”曹克告诉记者,一旦LPR发生变动,他必须马上向总行营运部提出参数维护申请,新的参数生效后,全行的业务人员将依据最新LPR来办理业务。“这关系着全行的信贷投放安排、存贷款定价策略,更关系着老百姓的钱袋子,可马虎不得。”曹克说。

那么,LPR到底是什么?又是什么决定它的数值?

LPR是英文LoanPrimeRate的缩写,中文名字叫做“贷款市场报价利率”,这个利率是银行对其最优质客户执行的贷款利率。确定这个市场公认的参考利率,有特定的形成机制。

“LPR最早创设于2013年10月,很长时间内LPR并不为大家所知晓。”中国社科院国家金融与发展实验室副主任曾刚说。

LPR真正进入大众视野,与“利率双轨”有很大关系。随着我国利率市场化改革持续推进,贷款利率上、下限已经放开,但仍保留贷款基准利率,存在贷款基准利率和市场利率并存的“利率双轨”现象。

“‘利率双轨’的问题在于,贷款基准利率无法及时反映市场利率的变化,而银行确定贷款利率时,倾向于参考贷款基准利率定价,从而导致企业实际感受与市场利率存在差距,市场利率的下行不能有效传导到市场主体身上。”曾刚说。

化解“利率双轨”带来的种种问题,迫切要求提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”。

去年8月,中国人民银行决定,改革完善LPR形成机制。新的LPR由各报价行于每月20日(遇节假日顺延)9时前,向全国银行间同业拆借中心提交报价,全国银行间同业拆借中心按去掉最高和最低报价后算术平均,向0.05%的整数倍就近取整计算得出LPR。

“打个比方,就如同给一位参赛选手打分,报价行就是评委,每人给出一个分数,去掉最高分和最低分,然后计算出选手的最后得分。”曾刚说。

新的LPR具有显著优势,比如报价行代表性增强,在原有的10家全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行各2家,扩大到18家。新增的“评委”,都是同类型银行中贷款市场影响力较大、贷款定价能力较强、服务小微企业效果较好的银行,能够有效增强LPR的代表性。

改革后,央行提出明确要求,各银行在新发放的贷款中主要参考LPR定价,并在浮动利率贷款合同中采用LPR作为定价基准。其中,5年期以上LPR主要为银行发放住房抵押贷款等长期贷款的利率定价提供参考。

LPR如何影响房贷?

转换后,若LPR下行,则房贷利息减少,若LPR上行,则房贷利息增加

新的LPR形成机制运行后,普通人感受最多的,莫过于住房贷款的变化了。

根据央行公告,以2019年10月8日为时间节点,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。而对于此前已经发放的住房贷款,根据金融机构与客户协商结果,从今年3月1日至8月31日,陆续将定价基准转换为LPR加减点。

这意味着什么?此前,个人住房贷款多数挂钩贷款基准利率,商业银行会根据住房信贷政策要求,并考虑贷款人风险状况,给予一个折扣或上浮。比如,基准利率为4.9%,打九折后,实际执行的利率为4.41%,上浮10%后,实际执行利率为5.39%。而转换后,LPR代替了“贷款基准利率”,加减点代替了“折扣或上浮”,打九折的客户依然是执行4.41%,只是计算方式变为LPR减去一定的基点。也就是说,转换成LPR为定价基准之后,客户原有的房贷“折扣或上浮”的幅度并不发生改变。

但让普通人颇为纠结的是,贷款基准利率目前基本固定不变,LPR则是每月报价一次。不转换,意味着房贷利息支出能固定不变,而转换后,房贷利率在每年的重定价日要按照最新的LPR进行调整,若LPR下行,则房贷利息减少,若LPR上行,则房贷利息增加。

改革完善LPR形成机制以来,LPR已多次下降。“目前市场利率正处于下行周期,按100万元贷款金额估算,如转换为以LPR定价,LPR每下降10个基点,每年可节约利息支出约1000元。”交通银行财管部总经理陈隃说,如果客户认为未来LPR会大幅上行,也可选择固定利率。

于是,实践中便出现了两种不同选择:

有人觉得市场化的LPR更有优势,可以立刻享受到利率下行带来的实惠——

“3月份就收到了工商银行的转换通知,但我担心LPR可能上行、带来利息增加,就一直在观望。直到4月份LPR下降,我才下决心转换。”在北京一家事业单位工作的王梦莹说,今年4月,客户经理打来电话说,新公布的5年期以上LPR为4.65%,较去年12月已累计下降15个基点,这意味着房贷利率可以从5.37%下降到5.22%。“一听这话我马上同意转换了,能节省不少利息支出。”王梦莹说。

也有人觉得固定利率更踏实,避免了利率波动的不确定性——

“我选择固定利率,省心。”在山东青岛市一家制造业企业担任高管的刘庆山说,自己的房贷是20年前在银行办的,目前贷款本金还剩8万元没还,贷款期限剩下5年。“眼下虽然LPR降低了,但将来也可能涨上去,我最终还是将房贷的定价方式确定为固定利率。”

“对于客户的疑问,我们都会耐心解释。经过反复沟通后,客户基本都能理解LPR政策,并做出适合自己的选择。”中信银行北京分行个人信贷部产品经理贾俊超说,最终大部分客户还是选择了更为灵活的LPR作为定价基准。

央行数据显示,到8月末,存量贷款定价基准转换工作已顺利完成,已转换的存量贷款中,94%的个人房贷选择参考LPR定价。

LPR带来了什么?

LPR成为货币政策的“传导器”,利率走势的“风向标”,宏观调控的“参照系”

事实上,改革后的LPR,影响的不仅是个人房贷。作为利率市场化改革的重要一步,LPR将在更广范围和更深层次上促进我国金融市场健康发展。

——成为货币政策的“传导器”。

近年来,我国货币政策持续发力,为实体经济提供资金支持。一些企业反映,市场利率下行明显,但自己贷款时感受不足,这是为什么?其中一个重要原因,是LPR改革前,银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,阻碍了市场利率向实体经济传导。

“改革后,LPR的市场化程度明显提高,对于提升货币政策传导效率、降低企业融资成本、加大对实体经济支持力度具有重要意义。”交通银行金融研究中心首席研究员唐建伟说。

数据显示,今年前7个月,金融部门累计为市场主体减负8700亿元,其中,仅LPR下行引导贷款利率下降就为企业减负3540亿元。今年7月,企业贷款利率同比下降0.64个百分点,降幅明显超过同期一年期LPR的降幅,体现了改革疏通利率传导机制的效果。

——成为利率走势的“风向标”。

对于利率,老百姓过去经常接触到的一个词就是“降息”。以往“降息”主要由存贷款基准利率下降完成,如今“降息”主要通过LPR报价来体现,能更好反映市场利率的下降。截至目前,1年期LPR较首期下调了0.4个百分点,5年期以上LPR累计下调了0.2个百分点。

“改革后的LPR,市场化程度更高,灵活性更强,能够更加灵敏地反映市场上资金供求变化,已经成为银行对贷款定价的主要参考。”唐建伟说。

与此同时,LPR也影响着存款利率,对存款利率市场化起到重要推动作用。

“今年以来,不少人都感到银行存款利率降了,其实这也和LPR有关。”光大证券首席银行业分析师王一峰说,LPR改革后,贷款利率明显下行,为了与资产收益相匹配,银行会适当降低负债成本,从而引导存款利率下行。

——成为宏观调控的“参照系”。

利率是资金的价格,利率调整,也就是我们俗称的“降息”和“加息”,是央行通过货币政策进行宏观调控的重要手段。

“LPR改革后,贷款基准利率逐渐淡出历史舞台,LPR将成为宏观调控的重要参照。”唐建伟说,LPR能够反映资金供求状况,为金融部门实施宏观调控提供重要参考,有利于让稳健的货币政策更加灵活适度,更好满足实体经济发展需求。

中国人民银行副行长刘国强表示,人民银行将继续深化LPR改革,推动实现利率“两轨并一轨”,进一步优化LPR传导机制,着力完善央行政策利率体系,促进市场利率围绕作为中枢的央行政策利率波动。

《 人民日报 》( 2020年09月21日 18 版)