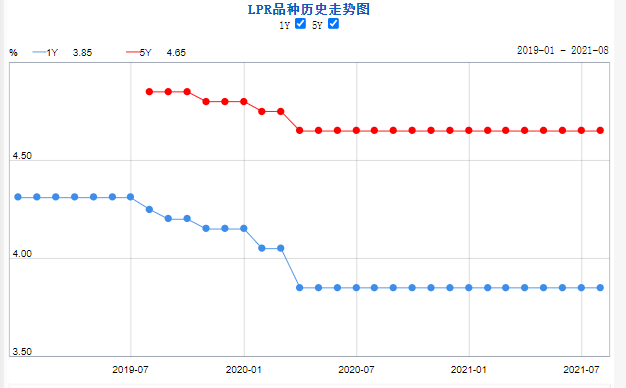

最新一期的贷款市场报价利率(LPR)结果21号已经出炉:1年期LPR为3.85%,5年期LPR仍然维持4.65%。我算了一下,加上9月份,5年期LPR已经整整半年没有调整,此前5年期LPR利率走低的预期已经落空,房贷会重新开始收紧吗?

打开App 阅读最新报道

打开App 阅读最新报道

据证券日报:近日,北上广深等一线城市目前房贷利率处于暂时稳定状态,房贷收紧趋势目前主要出现在二三线城市,不仅房贷利率较高,而且上调了二套房贷款首付比例。同时,不少银行表示,目前银行额度紧张,放款速度较慢,部分银行甚至直接暂停了房贷业务

上半年楼市以偏松为主

回顾上半年,有不少针对房企的扶持政策出台,而且在上半年杭州、苏州、南京、南昌、济南、郑州、青岛、无锡、沈阳等数十个城市纷纷降低落户门槛,或发放居住生活补贴以留住人才在当地落户买房。同时部分城市在土地政策上给予一定放松,包括付款、准备金等要求的降低,一定程度上刺激了房企拿地的意愿。5年期LPR也在上半年呈现出一个下降趋势。而这些都是刺激部分城市房价的结构性上涨的重要因素。

据58同城、安居客数据,一线城市以上海为例,3月后成交量出现明显回升,5月上海商品住宅成交超百万平方米,成交均价超6万元/平方米。

房贷利率下调,房贷却在收紧

据融360数据显示,2020年9月(8月20日-9月18日),全国首套房贷款平均利率为5.24%,二套房贷款平均利率为5.55%,环比下降1个基点,录得连续9个月下调。但是在沈阳、无锡等地,无锡部分银行普遍执行基准利率上浮20%;对于二套房贷款,有的执行基准利率上浮30%。沈阳有银行将二套房首付比例上调至五成。

看过之前文章的朋友一定有印象,早在此前,包括沈阳、无锡在内的杭州、东莞、深圳、南京、宁波、大连等多个城市楼市多多少少都出现了结构性上涨,其中像无锡、深圳、东莞等地甚至直接被相关监管部门点名,而这些城市的楼市政策也是在全国楼市政策整体偏松的大背景下依然维持偏紧。

据贝壳研究院统计数据显示,7月份起全国共44个省市61次推出房地产相关政策。其中,常州、沈阳、杭州、东莞、无锡、深圳、南京、宁波、大连、成都等10城发布了有关规范房地产市场发展的限售、限购政策,并提高贷款和房产转卖门槛。

看得出,房贷重新收紧的两大信号已经很明显:一方面是5年期LPR继续下降的趋势终结;另一方面不少地方调控升级,房企融资收紧。这次房贷的部分收紧其实也是对房价过热的城市发出了一个预警,后续不排除继续收紧房贷政策。

如果从银行方面看的话,每到年底银行的贷款额度都比较紧张,额度一般都是下半年比上半年少,所以下半年房贷额度少,利率回升也是比较正常的。

银行为何不愿放贷?

除房价过热和额度紧张外,这次银行收紧房贷,我认为这几个原因也不容忽视:

从资金安全角度来说,目前有些地方楼市泡沫重新抬头,社科院也曾做出过预警,而且当下房企的融资又在不断收紧,这就意味着开发商没钱拿地盖楼、烂尾楼泛滥、老百姓(603883,股吧)也贷不到钱付首付。盖出的楼没人买,房企回不了款,这对银行的资金就提出了很大的挑战。银行为了防范这个风险,收紧房贷也是出于这个考量。

从流动性的角度来说,虽然央行已经投放MLF,且伴随着房贷利率下滑,但这毕竟只是中短期的,而房贷是长期的,无法从根本上缓解下半年流动性紧张。此时银行勒紧裤腰带,未雨绸缪似乎显得很有必要。

买房的人该怎么办?

说了这么多,就一点:部分地区的房贷利率可能进一步上升,房贷还有进一步收紧的可能。那么,对于买房的人该怎么办呢?

对于刚需购买的人群,就目前这种买房难,卖房更难的楼市调控环境,以及多地楼市调整的环境下,任何时候上车都没有太大关系,你需要考虑的因素只是能不能负担起得起房贷。

目前房贷利率都执行浮动利率,不管未来利率是上升还是下降,都是市场行为,别说买房者,连政府也干预不了。如果负担得起,啥时候买都不赖。

对于改善型需求的人群,可谓因人而异,改善型需求的理由千千万,但无论出于什么理由,需要考虑的因素一是房贷压力,二是原有的房子能不能出手。

总之,我维持之前的判断:在楼市政策总体偏松的背景下,部分城市楼市还可能会继续收紧,加码调控。房价高位锁定意味着有价无市,而不能交易的商品,就难以实现其价值。所以说要纸面财富还是实实在在的财富,大家自行衡量吧。

本文首发于微信公众号:小白读财经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。