以俄乌为中心的地缘政治紧张局势升级,导致全球股市普遍下跌——MSCI世界指数在过去两周下跌近5%,至此,今年修正幅度扩大至10%。在中国,跨行业相关性已升至5个月高点,北向资金近几日转为净流出。

当前,各界关注的问题在于,从经验来看,当全球地缘政治风险加剧时,中国市场的表现往往会更好,因为中国公司以国内收入为主(仅8%收入来自海外),并且外资在A股的持股比例仍相对有限。近期,高盛方面表示,这种情况(中国股市相对表现更好)仍然存在,但随着中俄贸易额在过去5年翻了一番、外国投资者对中国股市的参与度稳步上升,市场波动仍难免加剧,因而投资者在布局时需要更有针对性。近期,高盛的H股风险晴雨表(ERB)大幅跌至负值区域。

在当前环境下,该机构表示仍超配A股,并建议:相对离岸市场更超配A股;关注符合改善社会公平的板块;关注具有防御性的成长股;布局可以对冲地缘局势风险的主题,包括石油、黄金、上游金属股票,中国国防板块,以及人民币升值下的赢家。

风险偏好下降引北向资金流出

过去一周,北向资金累计净流出64.13亿元,而今年以来累计净流入近187亿元。

资金流出与全球避险情绪升温有关。野村东方国际研究部主管高挺此前对记者表示,一般而言,海外市场情绪偏乐观、风险偏好较高时,会带来相对充裕的资金流入A股,因为新兴市场在国际投资者心中是一个风险偏高的市场。2021年,全球央行释放大量流动性,美股更是获得了近20%的涨幅,全年北向资金净流入也超过了4000亿元的历史新高。但进入2022年,上述支持因素都将有所消退,除了地缘政治因素,以美联储为主的央行将开始加息,流动性面临收缩。

高盛表示,地缘政治紧张局势可能从四个渠道间接影响中国股市,包括地缘政治局势导致风险溢价攀升,这可能会溢出到新兴市场;全球金融环境收缩;通胀上行风险;中国与相关国家的贸易敞口。

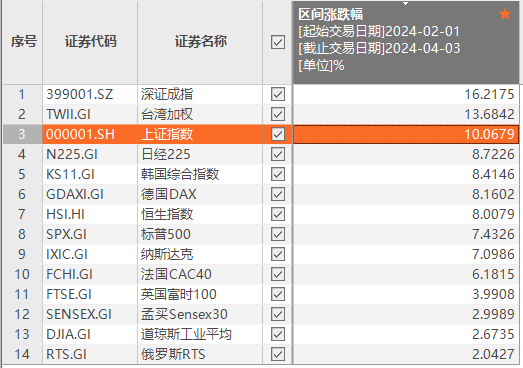

在俄乌军事冲突爆发前,全球股市已在“苦苦挣扎”,美国利率迅速而显著地重新定价,人们对通胀上行风险的担忧也在加剧,从而对全球经济增长前景产生怀疑。而自从俄罗斯总统普京承认顿涅茨克(D.NETsk)和卢甘斯克(Luhansk)独立后,沪深300、纳斯达克指数、标普500指数、MSCI中国指数就已分别下跌0.5%、2.1%、2.6%和5.8%,截至上周末,上述指数2022年的跌幅分别为7.9%、14.2%、10.5%和5.4%。

在全球股市抛售的同时,中国股市的风险偏好大幅下降。高盛表示,首先,跨行业回报相关性已达到5个月高点,表明宏观风险取代微观因素成为驱动股市的主因;此外,北向资金今年年初流入势头强劲,但最近一周已转为净流出;高盛的离岸中国股市风险晴雨表(ERB)在过去一周大幅下跌至-0.7,低于历史平均水平。

随着俄乌局势不断变化,中国市场也将持续被波及。一方面,美国、欧盟、英国、加拿大、澳大利亚、日本相继宣布对俄制裁,中俄双边贸易在过去5年翻了一番;此外,离岸市场与全球流动性高度联动,在美股此前大跌期间,港股显示出大于1的贝塔系数修正;虽然外资在A股的持股比例较低,但持仓较为集中,如果避险情绪导致抛售加剧,可能将某些特定行业或股票置于仓位下降的风险之下。

尽管如此,高盛仍认为,当全球地缘政治风险上升时,中国A股的的表现往往会更好。沪深300中只有8%的收入与外部需求直接相关。此外,外资持有A股的比例仍处于较低水平(4.5%)。低估值或许是另一个缓冲,MSCI中国指数和沪深300指数的远期市盈率分别为11.1倍和12.8倍,低于标普500超20倍的估值。

增持避险主题、防御性成长股

根据Choice数据,近期北向资金的布局偏好较为突出——加码上游资源板块,布局防御性的金融板块,抄底业绩增长确定性强且此前遭遇杀估值的新能源板块,增配部分超跌的医药股等。

具体而言,过去5个交易日,北向资金增持市值最大的股票分别为:紫金矿业、陕西煤业、宁德时代、阳光电源、三峡能源、邮储银行、三花智控、东方财富、中国神华、药明康德、爱尔眼科、明阳智能、容百科技、以岭药业、京东方A、长江电力、中环股份、分众传媒、隆基股份、三七互娱、先导智能。

不难发现,除了传统防御性板块,具有业绩确定性的成长股也成了外资增配的重点。上投摩根股票基金经理赵隆隆日前对记者提及,考虑到较高的业绩增速,从动态估值的角度来看,新能源汽车现在的估值已调整到相对便宜的水平,将从三方面进行重点布局:第一是寻找在电池领域四大材料:正极、负极、电解液、隔膜,包括铜箔在内的这些环节,究竟哪些环节在2022年还处在相对紧缺的状况,能够延续2021年供需紧张带来的投资机会;第二是关注海外市场尤其是美国市场的新能源车渗透率提升带来的产业链增长机会;第三是关注电池技术、新材料等领域的技术突破。

高盛也强调了布局防御性成长板块的重要性。该机构表示,投资者对低贝塔和低估值股票的需求不可避免地上升,因为风险偏好仍承压。然而,普通形式的低贝塔价值战略有其缺点,例如:一些低贝塔行业目前受到贸易摩擦影响,特别是电信公司;一些防御行业总体估值看似具有吸引力,但当考虑到其增长潜力时,看起来价格昂贵;价值机会高度偏向于房地产和银行,但由于中国经济增速仍待企稳,这些领域可能会看到基本面阻力。

因此,高盛筛选了20家买入评级的公司,它们在之前的下跌期敏感度相对较低,但盈利增长前景不错,主要在消费板块,包括英维克、爱康医疗、绝味食品、伊利股份、汤臣倍健、华测检测、贵州茅台等。

高盛表示,目前仍保持超配A股,并且关注符合社会公平的主题。此前,高盛筛选出了符合上述主题的一篮子股票,包含50家公司,总市值为9000亿美元,涵盖了25个子行业,市盈率为24.9倍,预计今明两年的利润复合年化增长率将达29%,其中包括小米、隆基股份、中国中免、立讯精密、李宁、格力、阳光电源、恒瑞医药、携程、安踏、牧原股份股份等50只A、H股。