来源:中新经纬 作者:王永乐

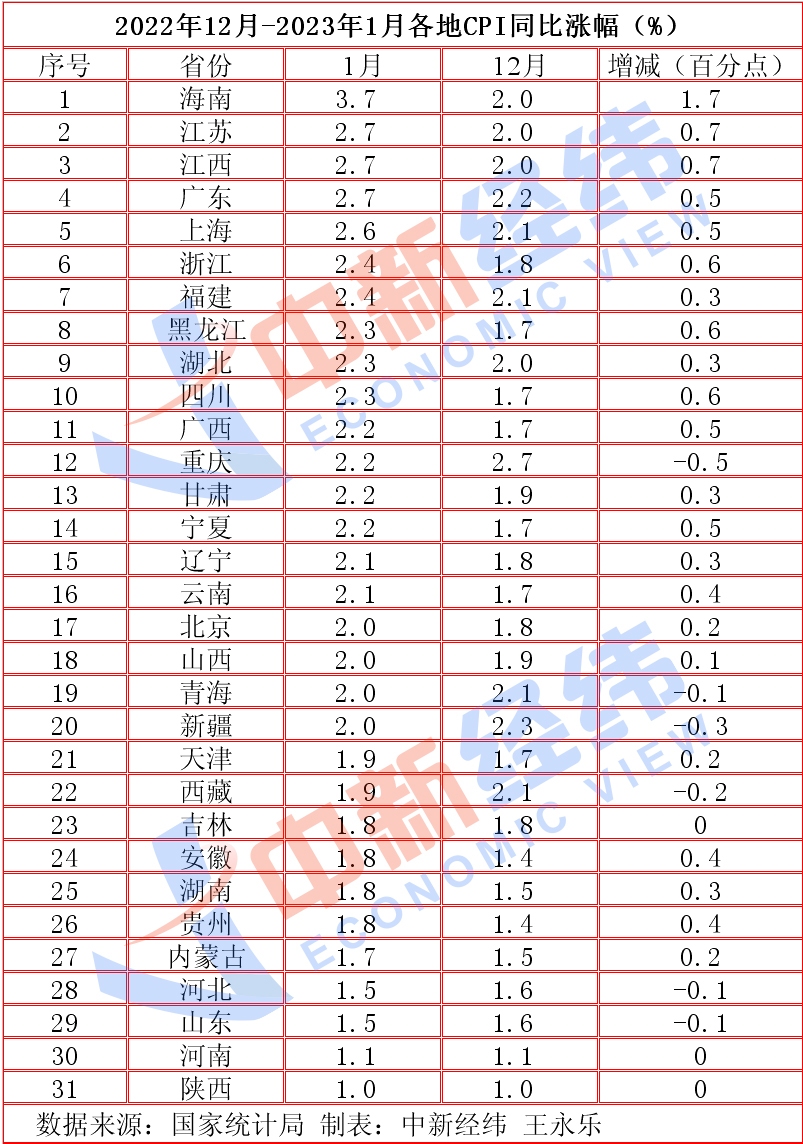

日前,国家统计局公布了31省份2023年1月居民消费价格指数(CPI)。中新经纬梳理发现,1月,22省份CPI同比涨幅高于上月。其中,海南最高为涨3.7%,陕西最低涨1.0%。

图源:国家统计局网站

图源:国家统计局网站

22地CPI涨幅扩大

海南进入“3时代”

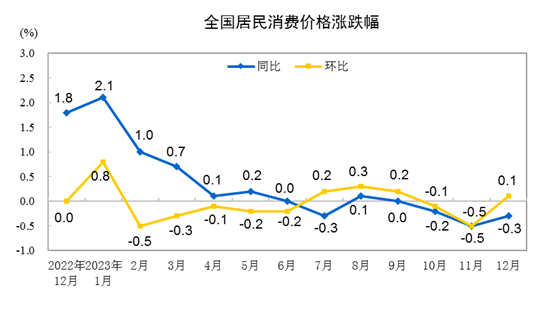

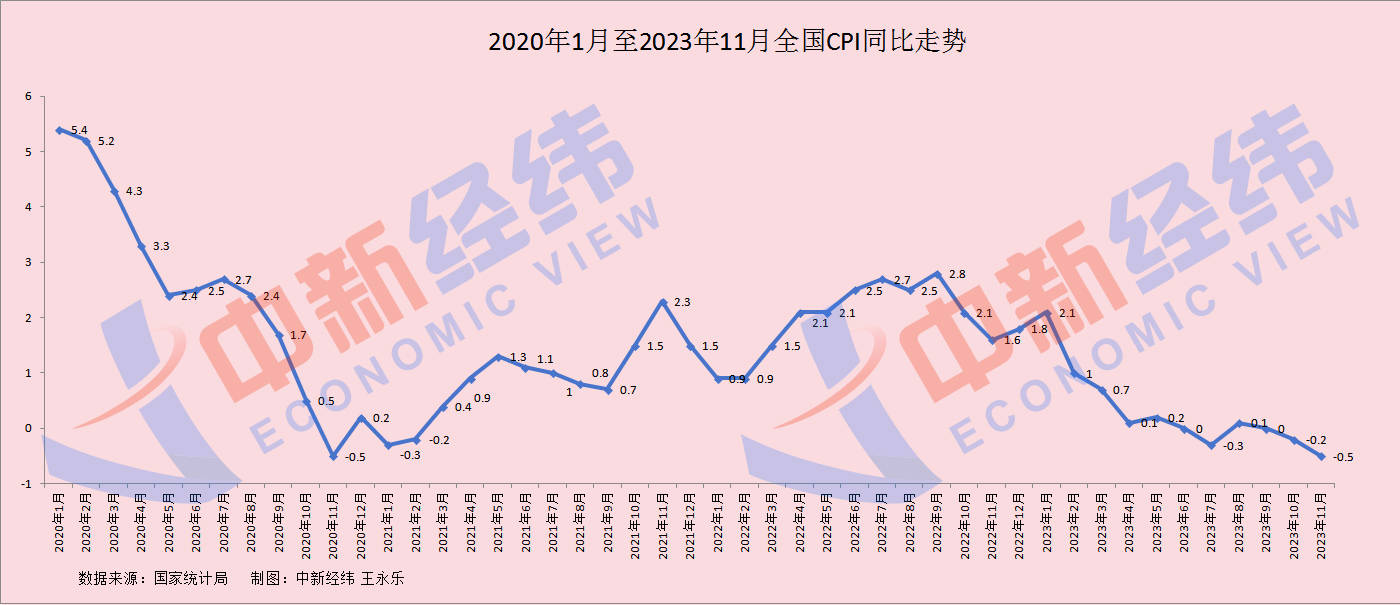

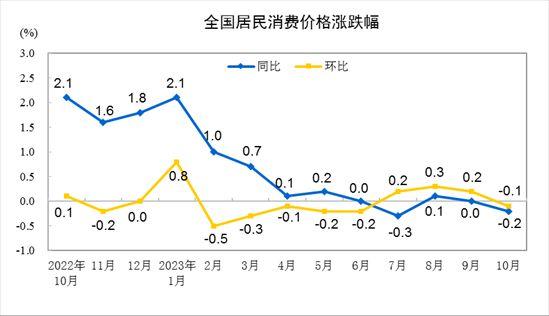

国家统计局数据显示,2023年1月份,全国CPI环比上涨0.8%,同比上涨2.1%。CPI同比增速上行,再次进入“2时代”,但略低于市场预期。

中新经纬梳理发现,31省份1月CPI同比均为上涨,涨幅高于或低于全国水平的省份分别为14个和15个,均较上年12月增加1个。从涨幅来看,海南等22省份涨幅高于上月,上月有21省份涨幅扩大;3省份与上月持平,上月持平省份也为3个;6省份涨幅低于上月,上月则有7省份涨幅收窄。

具体来看,海南、江苏、江西、广东、上海、浙江、福建、黑龙江、四川、湖北、广西、宁夏、甘肃、重庆等14省份涨幅高于全国水平;云南、辽宁涨幅与全国水平持平;北京、山西、青海、新疆、天津、西藏、安徽、贵州、湖南、吉林、内蒙古、河北、山东、河南、陕西等15省份涨幅低于全国水平,其中天津等11省份处于“1时代”。

另外,从增减幅来看,海南继续居首,增加1.7个百分点,重庆降幅最大为0.5个百分点。

东方金诚首席宏观分析师王青指出,1月猪肉价格环比下跌幅度较大,蔬菜价格大幅上涨,同比由负转正,充分对冲了猪肉价格下跌带来的影响,是推高1月CPI同比涨幅的主要原因。

未来CPI怎么走?

消费升温助推CPI上涨,机构普遍预计通胀短期无虞。

王青认为,猪肉收储即将启动,猪肉价格下跌对CPI的下拉作用有望减弱。不过,考虑到上年2月时值春节,菜价基数明显偏高,这意味着今年2月菜价同比将再度转负,并将带动食品CPI同比涨幅收窄。与此同时,上年2月国际油价大幅冲高,高基数下今年2月国内成品油价格同比将显著下行。另外,尽管当前消费修复势头持续,但市场商品和服务供给充足,短期内价格水平上涨空间有限。预计2月CPI同比将在1.9%左右,继续处于温和水平。

西部证券(6.720, -0.06, -0.88%)报告也分析称,“春节错位”推高1月CPI,也意味着2月CPI将快速回落。今年消费复苏将带动旅游等服务价格上涨,但当前经济仍处于潜在产出水平之下,预计CPI全面上涨风险不大。

粤开证券报告认为,1月CPI同比可能是上半年通胀的高点,若没有国内外突发的供给冲击,上半年通胀走势大概率将继续保持平稳,不会对货币政策形成紧缩压力,流动性将保持合理充裕。

光大证券(15.510, -0.16, -1.02%)首席宏观经济学家高瑞东团队也认为,随着春节效应的结束,以及补偿式消费空间收窄,核心通胀上行速度也会开始放缓。在一季度经历疫后消费脉冲式修复后,后续核心CPI上行高度,仍取决于整体消费复苏的高度,即居民收入恢复的情况。在预期今年消费温和复苏、房地产市场弱复苏的基础上,未来核心CPI同比大概率向疫情前水平逐步靠拢。参考2019年水平,核心CPI同比处在1.5%-2%区间。

平安证券首席经济学家钟正生表示,2023年通胀风险相对可控。一方面,疫情防控政策优化后,我国核心CPI上行风险可能低于海外其他国家。另一方面,“猪油”可能共振下行,也有利于稳定CPI读数。

中国民生银行(3.450, 0.00, 0.00%)首席经济学家温彬认为,核心通胀恢复性反弹可期,但“超调反弹”仍有待观察。未来核心通胀更可能保持温和反弹的态势,而随着能源、食品价格在保供稳价政策下保持稳定,预计未来的通胀压力相对有限。

东北证券(6.790, -0.06, -0.88%)宏观报告预计,2023年CPI主要拖累将来自于高基数下,猪价和油价的同比回落,主要支撑则来自于旅游服务等消费的修复。叠加基数影响测算,2023年CPI通胀全年大致呈V型走势,7月迎来年内低点,三四季度将趋势上行,但鉴于猪价和油价的拖累,全年CPI通胀高点未必触及3%政策目标。