刚刚,央行公布了一份超预期数据。

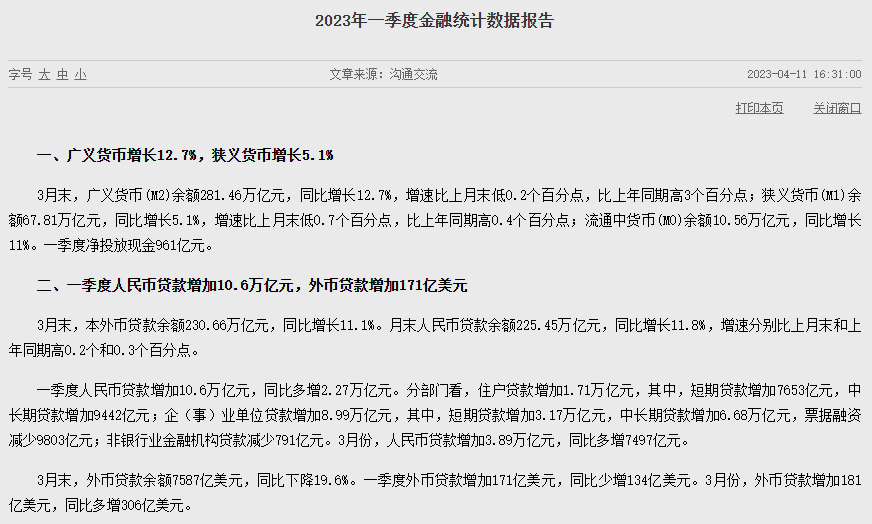

4月11日,人民银行发布的2023年一季度金融统计和社会融资数据显示,一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元;社会融资规模增量累计为14.53万亿元,比上年同期多2.47万亿元。整体来看,一季度宽信用效果持续显现,信贷投放顺利实现“开门红”。

3月末,广义货币(M2)余额281.46万亿元,同比增长12.7%,增速比上月末低0.2个百分点,比上年同期高3个百分点。今年以来,M2同比增速持续保持在12%的高位水平以上。

3月份,人民币贷款增加3.89万亿元,同比多增7497亿元;社会融资规模增量为5.38万亿元,比上年同期多7079亿元。受访专家指出,3月新增信贷、社会融资不仅保持较高规模,信贷结构也有进一步改善。不过,当前企业预期和实际投资需求仍有进一步提升空间,实体经济活跃度仍需政策继续呵护改善。

3月信贷结构进一步改善

3月份,新增信贷的总量与结构均呈现较全面的改善。数据显示,3月人民币贷款增加3.89万亿元,同比多增7497亿元。分结构看,企业中长期贷款继续保持大幅同比多增,且受益于房地产销售的边际回暖,居民贷款也得到改善。

数据显示,3月企(事)业单位贷款增加2.70万亿元,同比多增2200亿元;其中,企业中长期贷款增加2.07万亿元,同比多增7252亿元。3月住户贷款增加1.24万亿元,同比多增4908亿元。

“企业贷款尤其是企业中长期贷款仍为当前新增信贷的主要拉动力量。”民生银行首席经济学家温彬表示,在经济自身修复和信贷积极投放下,3月份企业复工复产进程加速,工业生产延续回暖。而在信贷维持高景气度情况下,部分银行仍需通过压降票据资产来腾挪信贷额度,故票据融资维持少增格局,3月票据融资延续年初以来的回落态势。

对于3月住户贷款的明显改善,仲量联行大中华区首席经济学家兼研究部总监庞溟对记者表示,近期房地产销售端出现点状复苏、边际改善,拉动住户中长期贷款增长。同时,随着商品与服务消费复苏动能加强,带动了住户短期贷款稳步多增。不过,居民消费修复仍需包括金融政策在内的各项政策进一步支持与呵护。

展望接下来的信贷增长潜力,光大证券首席固定收益分析师张旭告诉记者,从当前情况看,4月信贷增长仍将保持供需两旺的态势。另外,受到去年4月信贷基数偏低的影响,今年4月人民币贷款大概率会较去年同期大幅多增,但多增量将自5月起趋势性降低。

3月社会融资规模增量延续高位

一季度,社会融资规模增量比上年同期多2.47万亿元,其中表内新增信贷贡献最大。数据显示,一季度对实体经济发放的人民币贷款增加10.7万亿元,同比多增2.36万亿元。在去年同期对社融增量贡献较多的企业债券净融资则成为今年社融增量的主要拖累项。数据显示,一季度企业债券净融资8480亿元,同比少4718亿元。

从3月社融增量数据看,3月社会融资规模增量延续高位,为5.38万亿元,比上年同期多7079亿元。分结构看,表内信贷、政府债和企业债融资维持较高规模,成为当月社融新增的主要支撑。

据广发证券发展研究中心统计,2023年一季度地方债总发行21097亿元。广发证券固收首席分析师刘郁指出,虽然一季度地方债发行进度快于往年同期,但2023年提前批发行进度偏慢。

温彬表示,3月表内信贷新增规模仍为社融主要贡献项。而在财政政策继续前置发力下,3月政府债净融资6022亿元,尽管较去年同期减少1052亿元,但维持相对高位。

M2增速或趋势性下行

刚刚,央行公布了一份超预期数据。

4月11日,人民银行发布的2023年一季度金融统计和社会融资数据显示,一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元;社会融资规模增量累计为14.53万亿元,比上年同期多2.47万亿元。整体来看,一季度宽信用效果持续显现,信贷投放顺利实现“开门红”。

3月末,广义货币(M2)余额281.46万亿元,同比增长12.7%,增速比上月末低0.2个百分点,比上年同期高3个百分点。今年以来,M2同比增速持续保持在12%的高位水平以上。

3月份,人民币贷款增加3.89万亿元,同比多增7497亿元;社会融资规模增量为5.38万亿元,比上年同期多7079亿元。受访专家指出,3月新增信贷、社会融资不仅保持较高规模,信贷结构也有进一步改善。不过,当前企业预期和实际投资需求仍有进一步提升空间,实体经济活跃度仍需政策继续呵护改善。

3月信贷结构进一步改善

3月份,新增信贷的总量与结构均呈现较全面的改善。数据显示,3月人民币贷款增加3.89万亿元,同比多增7497亿元。分结构看,企业中长期贷款继续保持大幅同比多增,且受益于房地产销售的边际回暖,居民贷款也得到改善。

数据显示,3月企(事)业单位贷款增加2.70万亿元,同比多增2200亿元;其中,企业中长期贷款增加2.07万亿元,同比多增7252亿元。3月住户贷款增加1.24万亿元,同比多增4908亿元。

“企业贷款尤其是企业中长期贷款仍为当前新增信贷的主要拉动力量。”民生银行首席经济学家温彬表示,在经济自身修复和信贷积极投放下,3月份企业复工复产进程加速,工业生产延续回暖。而在信贷维持高景气度情况下,部分银行仍需通过压降票据资产来腾挪信贷额度,故票据融资维持少增格局,3月票据融资延续年初以来的回落态势。

对于3月住户贷款的明显改善,仲量联行大中华区首席经济学家兼研究部总监庞溟对记者表示,近期房地产销售端出现点状复苏、边际改善,拉动住户中长期贷款增长。同时,随着商品与服务消费复苏动能加强,带动了住户短期贷款稳步多增。不过,居民消费修复仍需包括金融政策在内的各项政策进一步支持与呵护。

展望接下来的信贷增长潜力,光大证券首席固定收益分析师张旭告诉记者,从当前情况看,4月信贷增长仍将保持供需两旺的态势。另外,受到去年4月信贷基数偏低的影响,今年4月人民币贷款大概率会较去年同期大幅多增,但多增量将自5月起趋势性降低。

3月社会融资规模增量延续高位

一季度,社会融资规模增量比上年同期多2.47万亿元,其中表内新增信贷贡献最大。数据显示,一季度对实体经济发放的人民币贷款增加10.7万亿元,同比多增2.36万亿元。在去年同期对社融增量贡献较多的企业债券净融资则成为今年社融增量的主要拖累项。数据显示,一季度企业债券净融资8480亿元,同比少4718亿元。

从3月社融增量数据看,3月社会融资规模增量延续高位,为5.38万亿元,比上年同期多7079亿元。分结构看,表内信贷、政府债和企业债融资维持较高规模,成为当月社融新增的主要支撑。

据广发证券发展研究中心统计,2023年一季度地方债总发行21097亿元。广发证券固收首席分析师刘郁指出,虽然一季度地方债发行进度快于往年同期,但2023年提前批发行进度偏慢。

温彬表示,3月表内信贷新增规模仍为社融主要贡献项。而在财政政策继续前置发力下,3月政府债净融资6022亿元,尽管较去年同期减少1052亿元,但维持相对高位。

M2增速或趋势性下行