从公布的2月份金融数据看,新增信贷、社融增速较强劲,广义货币M2增速创下近7年新高,这其中有春节假期错位、经济环境回暖以及政策加力等多方因素作用。 目前大部分分析报告对2月份的金融数据给予较乐观的评价,我们基本认可。但是,在社融的多个数据超预期的同时,也存在不少担忧之处,反映出我国经济的恢复力度可能不够,仅靠货币宽松会导致金融空转现象等,本报告对此展开分析。

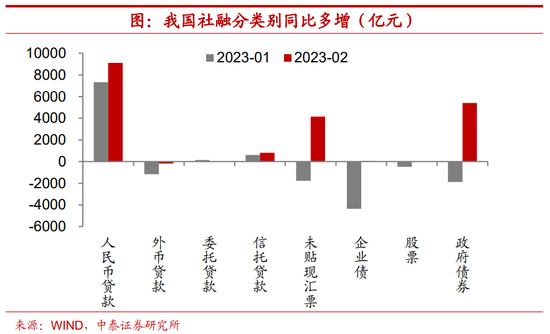

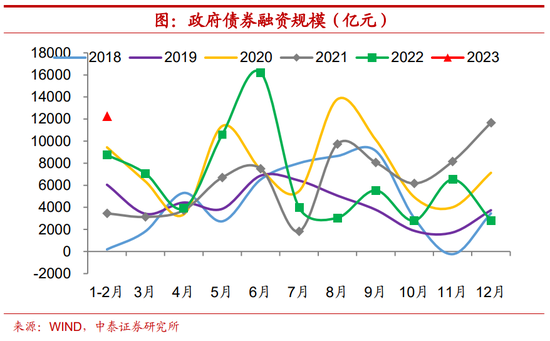

社融高增意味着什么?2月新增社融规模同比大幅多增近2万亿元,主要贡献是信贷、未贴现汇票和政府债券三部分。今年1-2月政府债券累计融资超1.2万亿,创下2017年以来同期新高,指向财政依然前置发力。根据财政预算草案,2023年的专项债额度为3.8万亿,加上去年仍有部分未使用的空间,叠加政策性开发性金融工具的支撑,有望带动基建投资保持高增长。

实际融资需求回暖了吗?2月信贷数据依然呈现“企业强、居民弱”的格局,综合看1-2月数据,居民部门贷款同比依然少增,结构方面,短贷表现明显优于中长贷,或反映了前期积压的消费需求逐渐释放;而2月居民中长贷绝对水平仍低。不过,从地产销售数据来看,春节假期后量价双双回升,似乎与居民中长贷的疲弱发生背离,或与理财产品利率下滑以及房贷利率调整背景下的“提前还贷潮”有关。

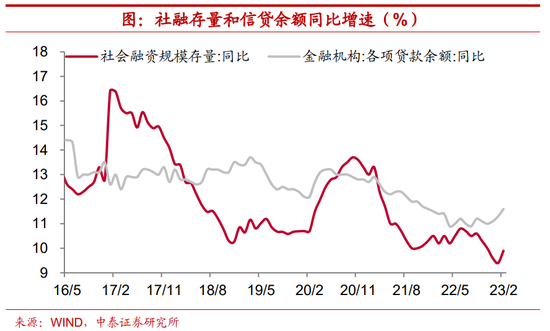

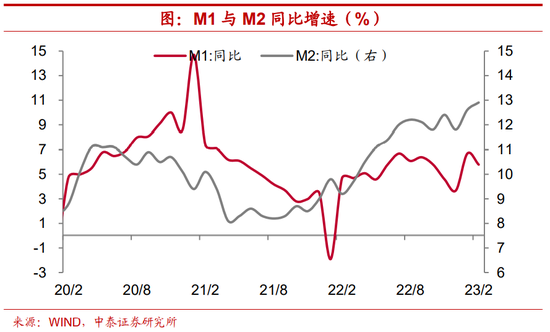

M2增速缘何创新高?M2增速创近七年新高,主要有三方面原因,首先,去年同期基数偏低;其次,财政积极靠前发力,政府债券融资额高增;最后,经济回暖和政策加力带动信贷投放强劲。此外,居民预防性储蓄意愿依然较强也是导致M2增速走高的原因之一。2月份M1增速走低、M1与M2剪刀差走扩或指向企业实际投资需求较弱、资金的活化程度依然较低。

社融高增意味着什么?

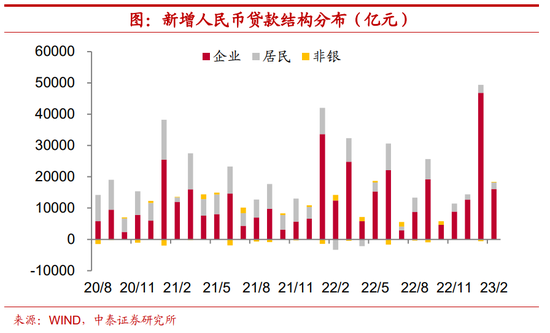

社融信贷总量持续高增。2月份新增人民币贷款1.81万亿元,同比多增额达到5928亿元,信贷余额增速续升至11.6%,较上月上行0.3个百分点,并创下2022年1月以来新高。考虑到春节假期错位的影响,若综合考察1-2月的整体情况,信贷同比多增额达到1.5万亿元。

在人民币贷款投放较为强劲的拉动下,2月新增社融达到3.16万亿元,创数据有记录以来的历史同期新高,同比大幅多增1.95万亿元;其中,社融口径下的新增贷款同比多增超9000亿元,占到社融同比增量的半壁江山。在去年同期基数走低的背景下,2月社融存量同比增速反弹至9.9%,剔除政府债券影响后的社融增速也同步走高至9.5%。

政府债和未贴现汇票亦有贡献。除贷款贡献外,政府债券和未贴现汇票同样对2月的社融构成支撑,一方面,在财政靠前发力的背景下,政府债券加快发行,叠加春节假期错位的影响,2月净融资额同比由少增转为多增。

另一方面,2月未贴现承兑汇票同比少减超4000亿元,主要受到去年同期表外票据较低的影响,不过,一定程度也反映出经济回暖背景下,实体融资需求逐步修复,银行以票冲贷的必要性下降。

财政总体前置发力。今年财政依然前置发力,1-2月政府债券累计融资超1.2万亿,创下2017年以来同期新高,规模较去年同期高出3530亿元。从存款端来看,2月财政存款仅增加4558亿元,较去年同期少增1444亿元,同样指向财政支出发力靠前。

根据财政预算草案,2023年的专项债额度为3.8万亿,而去年仍有部分未使用的空间,叠加政策性开发性金融工具的支撑,有望继续带动投资高增长。

近年来,相比经济增速的下滑,社融的增长常常超预期,也给了人们带来了一定的期望,即宽货币的最终结果能形成宽信用。但事实上并没有出现宽信用和需求扩张的局面。尽管值得庆幸的是,在全球通胀高企的背景下,我国的CPI还维持在低位,其中核心CPI还创下了近年来的新低,但这也反映出经济结构扭曲的问题在固化。

2010年的时候,我有一个判断,认为未来随着中国经济体量成为全球最大,经济增速的自然下行,M2增速也将同步回落,但事实并非如此,M2 增速仍然维持在10%以上。说明我当时忽略了一个事实——宏观杠杆率水平的不断抬高,即随着债务的增长,社会融资需求中除了投资和消费,最大的部分可能是偿债需求。

实际融资需求回暖了吗?

企业强居民弱格局延续。2月份新增人民币贷款1.81万亿元,同比多增额缩小至5928亿元。结构方面,新增贷款依旧主要由企业部门贡献:其中居民部门贷款增加2081亿元,同比由少增转为多增5450亿元;企业部门贷款增加1.61万亿元,同比多增额缩小至3700亿元。具体来看,企业中长贷占企业新增贷款比重有所下降,2月企业中长期贷款新增1.1万亿元,从1月份的75%占比降至68%。

政策叠加预期支撑企业信贷扩张,但需求仍显不足 。企业信贷持续扩张主要由两方面因素推动,其一,财政靠前发力和项目加快落地的背景下,配合政策性开发性金融工具的支持,基建领域信贷持续放量,同时,政策支持下的制造业贷款和地产融资也对企业信贷构成重要支撑。

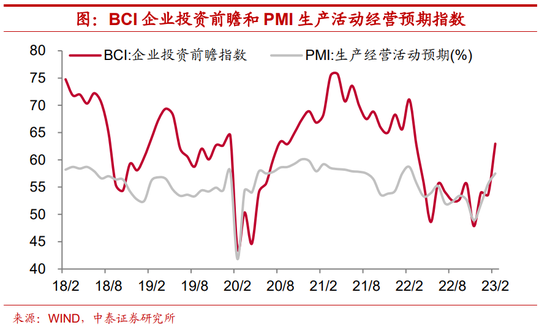

其二,节后复工复产加快以及宽松的融资环境下,企业投资意愿和预期均有好转,2月PMI生产经营活动预期指数以及BCI企业投资前瞻指数均回升至2022年3月以来的新高水平,带动企业融资需求继续回升。

其三,2月份企业的中长期贷款占比下降,短期贷款占比上升。说明实体经济的需求并不旺盛。

居民短贷表现明显优于中长贷。从同比增量的角度来看,2月居民部门信贷表现不俗,居民部门贷款结束了此前连续15个月的同比少增,转为同比多增5450亿元,但这主要受到去年同期基数较低的影响,若综合看1-2月数据,居民部门贷款同比依然少增。

结构方面,居民部门短期贷款的表现明显优于中长贷,2月新增居民短贷1218亿元,同比大幅多增4129亿元,这或反映了前期积压的消费需求逐渐释放,带动居民短贷需求修复,与节后居民出行和旅游等的回暖互为印证。

中长贷绝对水平仍低。自2021年12月以来,居民部门中长期贷款同比持续少增,今年2月份,居民部门新增中长贷较上月回落至863亿元,但同比转为多增1322亿元,这主要受到基数效应的影响,因为去年2月居民新增中长贷录得负值。若综合来看1-2月的数据表现,居民部门中长期贷款较去年同期少增近4000亿元。

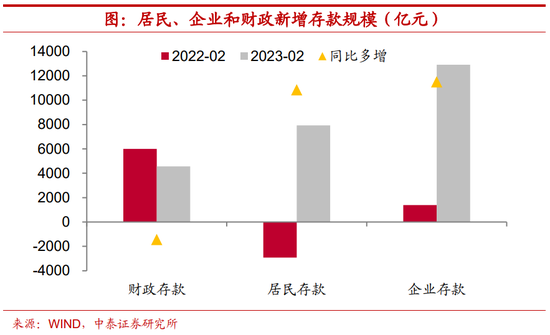

如果结合居民部门的存款情况,更能反映居民的投资和消费意愿不足,2月份住户部门存款增加近8000亿元,而贷款只增加2000多亿元。住户部门的存贷差持续扩大,反映了中央经济工作会议连续两年提到的“需求收缩”和“预期转弱”问题并没有根本改观。

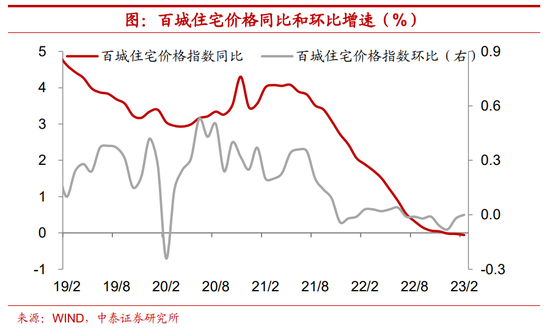

融资与地产数据背离。从地产销售数据来看,春节假期后量价双双回升。2月百城房价环比增速自去年7月以来首次止跌,2月各口径的地产销量增速降幅均有收窄,似乎与居民中长贷的疲弱发生背离,或主要是理财产品利率下滑以及房贷利率调整背景下的“提前还贷潮”所致。

M2增速创新高后或将回落

M2增速创近七年新高。2月份M2同比增速延续回升至12.9%,创下2016年4月以来的新高。M2增速创近七年新高主要有三方面因素的作用,首先,去年同期基数偏低;其次,财政积极靠前发力背景下,政府债券融资额高增;最后,经济回暖和政策加力带动信贷投放强劲,推动M2增速回升。

企业实际投资需求较弱。在去年同期基数走高的背景下,2月份M1增速录得5.8%,较上月下行0.9个百分点。结合存款端数据来看,2月企业新增存款规模大幅反弹至1.3万亿元,同比多增1.2万亿元,或反映企业的实际投资需求并不算强。此外,2月份M1与M2剪刀差走扩至-7.1%,指向资金的活化程度依然较低。

居民预防性储蓄意愿仍强。此外,居民预防性储蓄意愿依然较强也是导致M2增速走高的原因之一。2月份,人民币存款新增2.8万亿元,同比多增2705亿元,其中,居民部门存款同比多增1.1万亿元。

央行四季度的城镇储户调查也显示,居民的储蓄意愿仍然很高,倾向于“更多储蓄”的居民占比反弹至61.8%,创下数据有历史记录以来的新高,种种迹象表明居民超额储蓄的释放节奏较慢。

货币政策“力缓质提”。作为经济的领先指标,融资数据的改善反映了需求正在逐步复苏,经济内生动力有所加强,预计货币政策的力度将从“加大”向“收敛”过渡。结合2023年政府工作报告对于货币政策“精准有力”的要求,预计总量层面的货币政策力度或逐步回归常态,全面宽松的概率较低,而结构性货币政策的作用将进一步扩大。

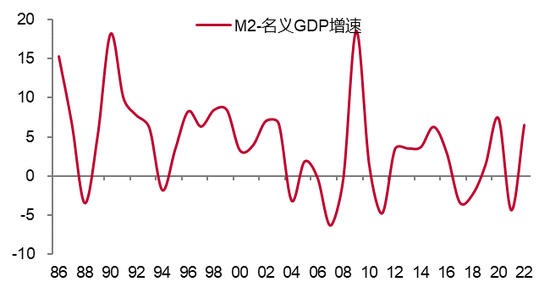

从历史上看,M2与名义GDP增速差超过6%的时候,通常是货币政策刺激力度大的阶段,如2009年超过18%,是美国次贷危机后中国的“两年四万亿”大刺激的第一年;2015年超过6%,是外需不足背景下货币政策最为宽松的一年,曾五次降准、五次降息。

而2020年和2022年分别两年超过6%,反映了疫情之下财政和货币政策持续发力,但其效果似乎并不理想,货币“空转”现象明显。

M2与名义GDP的增速差又处在历史高位

随着今年经济的恢复性增长,今年的货币政策将更倾向于结构性,所谓的“精准有力”,上半年应该不会有“降准降息”举措,2月份的M2增速可能成为今年高点,全年的M2与名义GDP增速差有望回落。

第二作者 谢钰:宏观研究助理,香港中文大学金融学硕士,上海交通大学管理学学士,负责国内实体经济与货币流动性研究。

责编:战术恒

校对:陶谦