我们在4月中旬发表的外资系列研究的开篇报告(《外资系列研究:外资持股分析》)中,从宏观和微观等多个维度梳理了外资的持股情况。在此基础上,本文为该系列报告季度更新首篇,旨在通过跟踪海外资管机构特别是头部机构的季度定期披露情况,追踪外资持仓的整体和行业结构变化。一季度,在中国疫情政策优化后经济快速修复、美联储货币政策退坡的共同推动下,外资一度快速流入;但3月以来,受地缘局势以及中国增长趋弱等因素影响,外资再度流出。站在当前,尽管一季度外资持仓数据显得有些“过时”,但是依然可以从中“抽丝剥茧”了解配置思路和情况。

整体趋势:一季度外资主动加仓,但以被动资金为主;中资股占比并未明显增加,美国投资者配置比例依然偏低

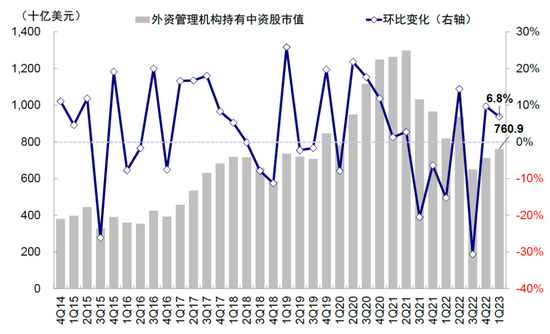

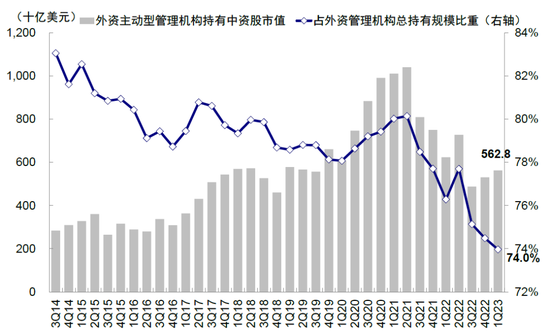

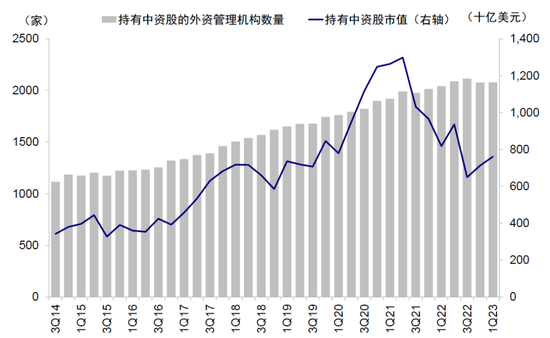

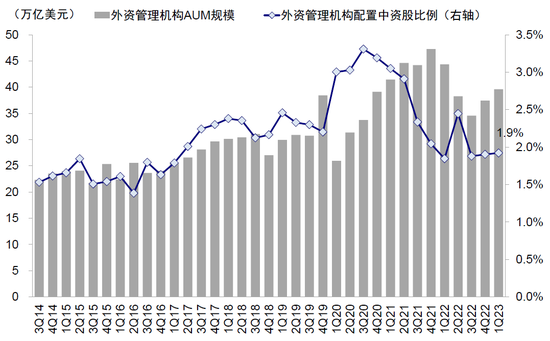

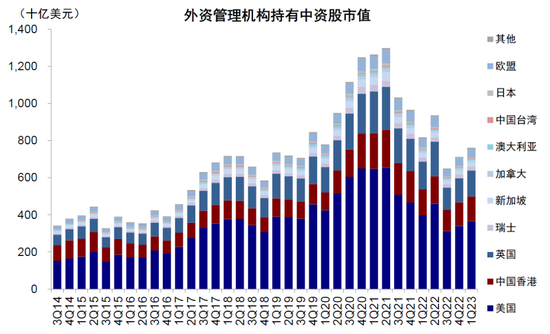

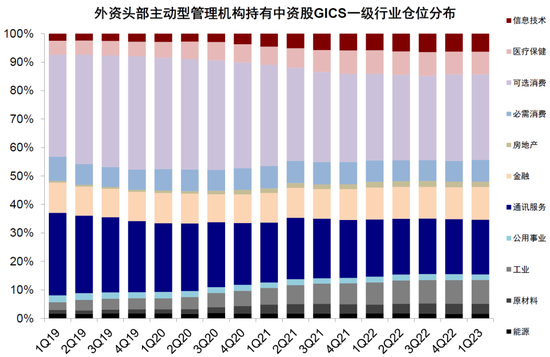

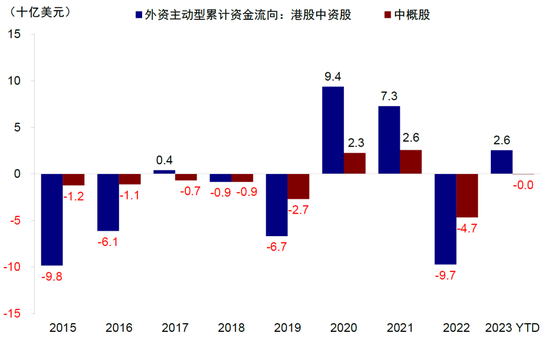

整体有加仓行为但被动资金更多,中资持股比例并未明显增加。1)整体规模,一季度海外资管机构持有中资股市值7,609亿美元,较去年四季度环比增加488亿美元(增加6.8%),相比同期MSCI中国指数的4.8%的涨幅,表明外资仍有一定的加仓行为。2)数量上,持有中资股的海外机构总计2,079家,与去年四季度的2,076家基本持平。3)类型上,主动型外资持有中资股市值环比抬升6.1%至5,628亿美元,表明被动资金增持更多。4)配置比例上,一季度中资股持仓比例(1Q23 1.9%),与四季度持平,仍低于2015年以来均值2.2%。

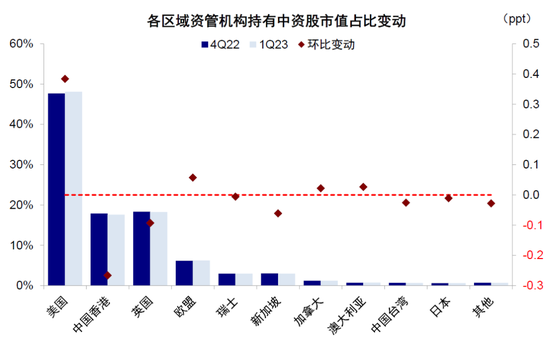

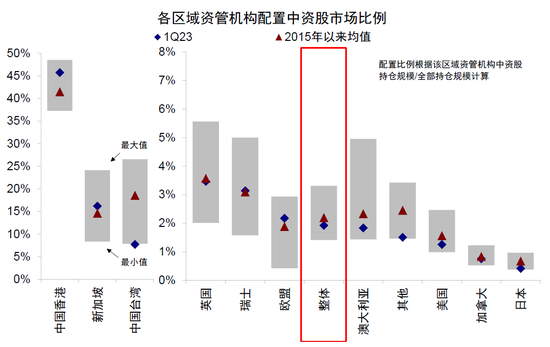

美国资管机构抬升,但占比依然偏低。截至1Q23,主要国家和地区持有中资股规模均有抬升。美国投资者持仓环比抬升7.7%至3,659亿美元、中国香港(剔除在港中资机构)抬升5.5%至1,339亿美元、英国抬升6.3%至1,388亿美元,欧盟抬升7.8%至473亿美元。配置比例上,美国资管机构持有中资股占其全部持仓比例为1.3%(vs. 4Q22的1.2%),仍低于2015年以来均值的1.6%;英国和欧盟均较四季度持平,分别为3.5%(vs. 2015年以来均值3.6%)和2.2%(vs. 2015年以来均值1.9%)。

图表1:一季度外资管理机构持有中资股规模抬升至7,609亿美元,环比增长6.8%

资料来源:FactSet,中金公司研究部

图表2:一季度外资主动型管理机构持有中资股抬升至5,628亿美元,环比增加6.1%

资料来源:FactSet,中金公司研究部

图表3:一季度配置中资股市场的外资管理机构共2,079家,与去年四季度的2,076家基本持平

资料来源:FactSet,中金公司研究部

图表4:一季度外资管理机构配置中资股比例较4Q22基本持平,约1.9%

资料来源:FactSet,中金公司研究部

图表5:一季度美国、欧洲资管机构持仓占比较四季度抬升

资料来源:FactSet,中金公司研究部

图表6:一季度美国资管机构配置中资股比例小幅抬升至1.3%,但仍低于2015年以来均值的1.6%

资料来源:FactSet,中金公司研究部

图表7:主要国家和地区中美国、中国香港和英国的外资资管机构持有中资股规模较高

资料来源:FactSet,中金公司研究部

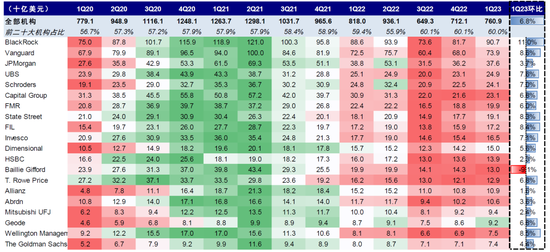

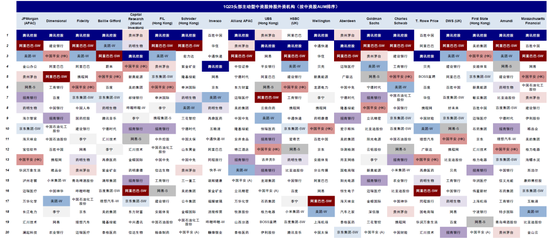

图表8:一季度前20大外资管理机构持有中资股规模占全部外资中资股持仓的60.0%,与去年四季度基本持平

资料来源:FactSet,中金公司研究部

持仓结构:增配A股明显;主要加仓汽车 、食品饮料与科技硬件,减持公用事业和房地产

从持仓结构看,我们聚焦主动外资,汇总持有中资股规模前20大主动型管理机构的持仓情况,有以下发现:

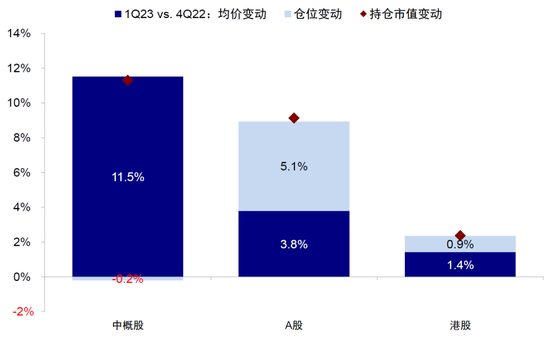

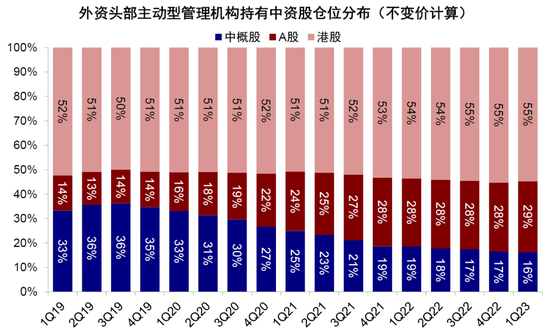

► 市场偏好:增配A股更明显。截至1Q23,剔除价格因素后(基于1Q23不变价×仓位变动计算),我们估算头部主动型管理机构对A股配置仓位环比增加5.1%、港股仓位环比增加0.9%、中概股仓位环比减少0.2%。配置比例上,港股和A股分别占外资持有整体中资股的55%和29%,相比2019年以来历史水平处于高位,中概股则处于低位。

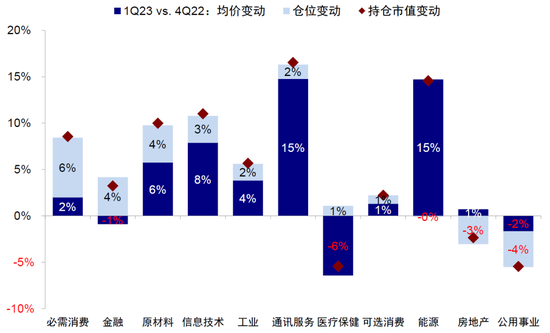

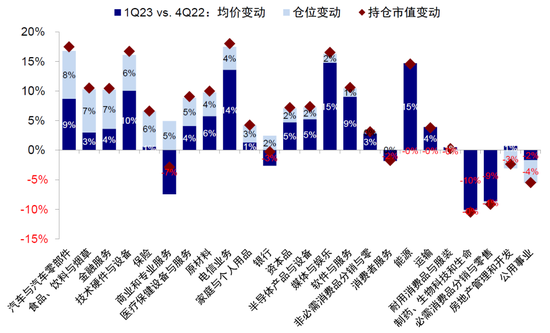

► 行业偏好:外资主要加仓汽车、食品饮料与科技硬件。剔除价格因素后,从环比变化看,我们估算头部资管机构一季度主要加仓必需消费(+6%)和金融(+4%)、减持公用事业(-4%)和房地产(-3%);进一步细分,汽车与零部件(+8%)、食品饮料(+7%)、金融服务(+7%)与技术硬件(+6%)增加最多。从配置水平看,外资配置媒体与娱乐、零售(含电商)、消费者服务和食品饮料最高;电信服务、商业和专业服务、食品零售最低。相比2019年以来历史水平,资本品、原材料和汽车与零部件处于相对高位,媒体与娱乐、食品零售处于历史相对低位。

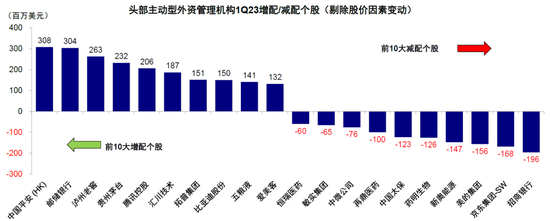

► 重仓股:新增重仓股多为消费和TMT板块。截至1Q23,前20大重仓股共有126支,比4Q22增加5支。具体看,一季度共14支个股新进前20大重仓股,分别为宝信软件、泸州老窖、万化化学、澜起科技、中兴通讯、宏力达、诺辉健康、涪陵榨菜、牧原股份、恒生电子、汽车之家、云铝股份、深信服和金山云,多为消费和TMT板块。个股仓位变化上,剔除股价因素,外资对中国平安、邮储银行、泸州老窖、贵州茅台增持最多,对招商银行、京东集团、美的集团和新奥能源减持较多。

图表9:一季度外资头部主动型管理机构对A股市场配置仓位环比增加5.1%,高于港股和中概股

资料来源:FactSet,中金公司研究部

图表10:配置比例上,港股和A股分别占外资持有整体中资股的55%和29%

资料来源:FactSet,中金公司研究部

图表11:剔除价格因素变动后,一季度外资主要加仓必需消费和金融,减持公用事业和房地产

资料来源:FactSet,中金公司研究部

图表12:进一步细分来看汽车与零部件、食品饮料、金融服务和技术硬件最多

资料来源:FactSet,中金公司研究部

图表13:一季度外资在可选消费和通讯服务板块的配置比例较高

资料来源:FactSet,中金公司研究部

图表14:进一步细分来看,媒体娱乐、零售(含电商)、消费者服务和食品饮料板块最高

资料来源:FactSet,中金公司研究部

图表15:1Q23头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表16:4Q22头部主动型外资管理机构中资股重仓股情况

资料来源:FactSet,中金公司研究部

图表17:剔除股价因素变动后头部主动型外资管理机构1Q23增配/减配个股

资料来源:FactSet,中金公司研究部

前景展望:外资流入幅度取决于中国增长修复程度;指数或依然缺乏趋势,关注“哑铃型”配置

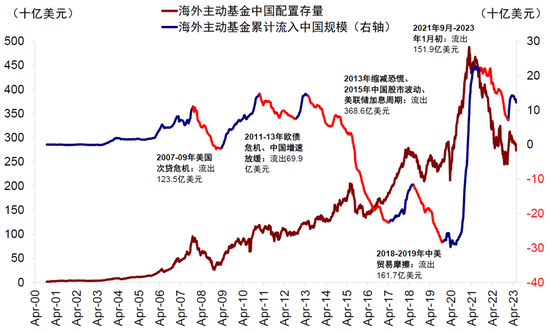

相比2022年的持续流出和减配,去年11月以来中国增长修复和美联储货币政策退坡都促使海外资金重新流入中国市场。不过,3月以来尤其是近期,随着中国增长动能放缓,外资再度呈现一些流出迹象,体现为人民币走弱和北向资金流出,我们监测的EPFR数据也一度出现去年10月以来的最大单周流出。往前看,考虑到外资在中资股的配置依然处于低位,除非出现意外扰动,我们认为进一步大幅流出的幅度可能也相对有限。不过,从增量角度,外资能否持续且大幅流入依然取决于中国基本面的修复情况,去年底以来的先流入后流出就是明显例证。

配置策略上,如果中国增长弱复苏格局大体维持不变,我们倾向于指数可能依然缺乏趋势(下有底上有顶),维持震荡,更多重视结构(哑铃型配置)。这一情形在宏观层面与2019年存在相似之处:1)中国经济温和复苏,美联储逐步接近加息末期;2)2019年前三个月强劲修复后,市场持续缺乏整体方向,更多体现为结构性行情(《2019年行情再现?》)。我们建议投资者继续关注哑铃型配置策略,配置盈利较好的优质成长板块(如互联网、软硬件以与部分医疗保健板块)和高分红潜力的国企(分红现金流)。

图表18:年初至今北向资金累计净流入A股规模1,806亿人民币(vs. 2022年同期累计净流出278亿人民币)

资料来源:Wind,中金公司研究部(数据截至2023年5月24日)

图表19:年初至今海外主动型基金累计净流入港股中资股+中概股规模25亿美元(vs. 去年同期累计净流出44亿美元)

资料来源:EPFR,中金公司研究部(数据截至2023年5月24日)

图表20:外资最大流出阶段基本已经过去,但能否大幅流入依然取决于中国基本面的修复情况

资料来源:Wind,EPFR,中金公司研究部

图表21:全球主动基金中国配置比例均较去年年末明显有所回升

资料来源:EPFR,中金公司研究部