2月20日,5年期贷款市场报价利率(LPR)报价下调25个基点,时隔8个月再度迎来下调,而且幅度为有史以来最大,超出市场预期。

近期流动性仍充裕,而5年期及以上利率大幅下调,有助于进一步促进地产行业回升,此外对后期股市、债市也有一定的提振。业内认为,创纪录的下调幅度,释放出稳楼市、稳增长、防风险的强烈信号。

// LPR迎史上最大降幅 //

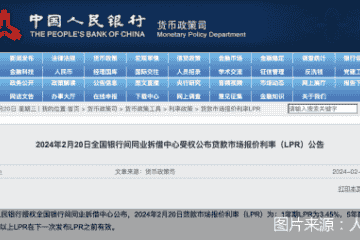

2月20日,2月LPR报价出炉:1年期LPR为3.45%,上次为3.45%;5年期以上LPR下调25个基点至3.95%,单次下调幅度创LPR改革以来新高,上次为4.2%。

从近年来LPR走势来看,Wind数据显示,1年期近两年多共下调了4次,每年保持2次调整的节奏。具体来看,2022年1月20日自上次3.80%下调10BP至3.70%,一直保持至8月再度下调至3.65%,9月以后至2023年5月份连续9个月均保持不变。2023年则是6月份开启下调10BP,报价至3.55%。8月再次单独下调至3.45%。

而5年期及以上近两年来则是下调5次,而且节奏和1年期也不同。其中在2022年1月20日下调5BP至4.6%,5月20日再度大幅下调15BP至4.45%,8月又一次下调15BP至4.3%。随后也连续9个月保持未变。2023年仅6月份下调10BP至4.2%。2024年2月再度大幅下调25BP至3.95%,创近年来单次最大幅度。

// 楼市获提振 //

民生银行(4.070, -0.01, -0.25%)首席经济学家 温彬指出,5年期以上LPR下调了25个基点,这也是历史上下调幅度上最大的一次。特别是在当前有效需求不足、预期偏弱的情况下,有助于提振市场主体的信心,切实降低社会综合融资成本,进一步扩大总需求。

易居研究院研究总监严跃进认为,中国房地产市场当前正处于企稳复苏的阶段,但复苏过程需要巩固。降息利好资金成本下调,直接引导房贷利率下行。此番降息属于相对减负比较大的一次,有助于促进房贷申请和消费。

中原地产首席分析师张大伟(金麒麟分析师)表示,此番5年期以上LPR从4.2%降低到3.95%,如果不考虑加点因素,以贷款总额100万元(人民币,下同)、30年期等额本息为例,每月房贷月供将减少约145元,30年的总体利息支出减少逾5万元。

另据中国基金报测算,按照贷款100万元、年限30年、等额本息的方式计算,不考虑加点情况下,此次5年期以上LPR下调将为购房者节省利息超5万元,月供可省下144.8元;等额本金节省利息近3.8万元。

(下调前所需还款情况)

(下调后所需还款情况)

广开首席产业研究院院长连平表示,对房地产市场而言,调降中长期LPR基准利率有助于降低居民购置房产和存量房贷的偿付压力。由于当前商品房销售复苏情况不及预期,市场信心恢复需要更多政策扶持和耐心。基于5年期LPR基准利率的下调,后续商业银行房贷利率也会响应调降。

// 对银行股有何影响? //

多位专业人士均认为,此次非对称降息总体利好股市。5年期LPR调降对银行息差影响预计总体可控。

东吴证券(6.860, -0.07, -1.01%)报告中指出,本次LPR非对称调降对银行息差的影响不必过于担忧。从历史情况来看,2019年9月至今4次LPR单独调降前后均有降准为银行成本做缓冲;另一方面,2023年LPR降幅小于MLF降幅,且银行业进行了多次存款利率调降动作,也为本次LPR单独下调保留了银行息差空间。

民生银行首席经济学家温彬指出,此次5年期以上LPR下降主要影响中长期贷款,综合考虑存款利率的下调,对银行净息差影响预计总体可控。

2月20日,农业银行(4.190, 0.04, 0.96%)、中国银行(4.560, 0.03, 0.66%)等多只A股银行股盘中复权价再创历史新高。

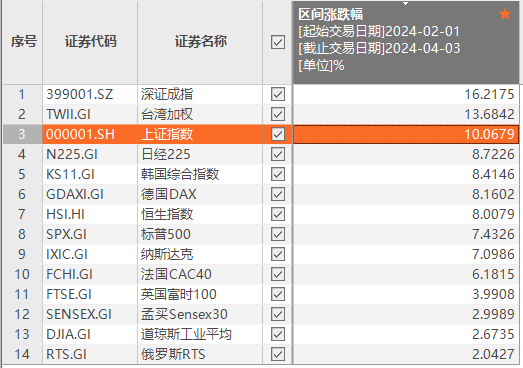

截至2月20日收盘,上证指数涨0.42%报收于2922.73点;深成指涨0.04%报收于8905.96点;创业板指跌0.01%报收于1746.18点,万得全A总成交7985亿元。

2月20日,万得全A小幅上涨0.44%,成交额为7985亿元,较前一交易日大幅萎缩。从市场走势来看,当日开盘后震荡高走,收盘继续上涨,底部5连阳。当日成交额较前几日缩量明显,且市场短线涨幅较大,连续反弹后多空双方均较为谨慎。

// 债市止盈情绪将回升? //

2月20日(周二),五年期LPR超预期降息,银行间市场午后现券收益率走低幅度扩大,10年期利率债收益率降逾2个基点,多头情绪再高涨。截至发稿,5年期国债活跃券“23附息国债22”收益率下行3.35bp,10年期国债活跃券“23附息国债26”收益率下行2.4bp。国债期货收盘集体上涨,30年期主力合约涨0.24%,10年期主力合约涨0.07%。

来自中信证券(20.910, -0.08, -0.38%)研报指出,LPR调整前后债市涨跌不一,其中30年期国债收益率变化相较10年期国债更为平稳。横向对比来看,2023年之前,LPR下调当日债市利率甚至会有所抬升;但近几次LPR下调后,债市收益率往往趋于下行,调整幅度有所收窄。

值得关注的是,以往LPR与MLF的相关性较强,意味着同频共振的概率较大,而近几次的调整却呈现弱相关性。这意味着,倘MLF续作,对应实际金融产品的借贷利率影响有限,但仍需看到,资本市场对于目前5年期以上LPR的调降已经有所谨慎。

华安证券(4.550, -0.03, -0.66%)近期研报指出,虽然短期内债市在做多的惯性与利空的累积中相互博弈,但若近期LPR利率调降,止盈情绪或将进一步回升。

// 释放稳增长信号 //

粤开证券首席经济学家、研究院院长罗志恒表示,1年期LPR不变、5年期以上LPR下调的非对称降息方式,以及2月降息的时点,有助于保护商业银行净息差,统筹金融支持实体经济与防风险;LPR下调释放了稳增长的积极信号,有助于提振市场信心和预期。

在中信证券首席经济学家明明看来,1年期LPR跟随MLF没有调整,5年期单独调降的原因包括:一方面,从历史上来看,5年期调整幅度小,有补降的需要;另一方面,去年底、今年初以来,央行通过降低存款利率和降准,已经实现和达到调整长期LPR的条件。

民生银行首席经济学家温彬表示,5年期以上LPR和1年期LPR价差幅度仍大,5年期以上LPR存在更大下调空间。同时,此次非对称下调有助于国内货币政策更好以我为主、兼顾内外均衡。