财主家的余粮

美国9月份的CPI数据公布了。

CPI以及核心CPI年率均超出预期,虽然超出预期的并不多,但关键就在于“超出预期,特别是,无论是CPI还是核心CPI,其月率也都超出预期。

特别是核心CPI的年率数据,居然创出来了40年新高。

这种结果,大大强化了美联储继续强力加息的预期,所以,数据出来之后,美股期货暴跌,标普500盘前大跌2.1%,纳指期货更是大跌近3%。

资本市场似乎总是这样——

一旦下跌趋势开启,大多数新出来的消息,都是引发其进一步下跌的;

一旦上涨趋势开启,大多数新出来的消息,都是引发其进一步上涨的。

我想起来以前美股上涨的时候——

第一天,大家对于某个事件的预期,是板上钉钉,所以美股要涨一波;

第二天,有了新信息,预期发酵,该事件概率100%,所以要再涨一波;

第三天,又有新信息,预期发酵,该事件100%的板上钉钉,于是再涨一波;

第四天,又有新信息,重磅人物发声,确认该事件100%的板上钉钉,所以再涨一波;

第五天,……

我都很有点奇怪,这个市场的预期中,板上钉钉,概率100%,确认概率100%和100%板上钉钉的区别到底是什么,但市场就是认为,信息确认一次,就要涨一次。

现在轮到了下跌周期。

当初美联储9月份议息会议之后,无论是点阵图还是市场的预期,已经认为,美联储会在11月份加息75个基点,12月份50个基点,从9月份议息会议结束到现在,20天的时间里,不管出现什么样的数据,什么样的事件,但市场对美联储的预期,翻来覆去就是这个。

但,市场每对美联储“预期”一次,市场就随之下跌一下,真是够意思。

我们都知道,美联储货币政策中有两个指标:

通胀;

失业率。

哪一个政策目标更重要,取决于哪个目标更受民众关注,更受联邦政府关注。

如果,我们将美国过去几十年来的通胀率、失业率和联邦基金利率放在一张图上,那么,就可以很清晰的梳理出来,在每一种状态之下,美联储到底最关注什么指标。

下面就是朝鲜战争之后到今天,美国的失业率、通胀率以及联邦基金有效利率的对比图。

从这幅68年的数据图表中,我们可以清晰梳理美联储的货币政策,到底会更关注什么?

1954-1966年,美国通胀率始终处于低位,在这种情况下,美联储主要关心就业问题,联邦基金利率完全跟随着失业率而反向波动:

失业率大幅度上升,那么就铁定降息;

失业率在逐渐下降,那么就缓慢升息。

1966年下半年,美国的失业率已经降至4%以下的低位,当时利率接近6%,处于合理水平,但,为了追求极致的就业率,美联储仍然选择了降低利率,放松货币,由此导致1年半之后美国通胀率迅速上升。

这个时候,美联储又忙不迭的跟着加息,最绝的是,就和当前阶段一样,因为有通胀所产生的货币幻觉,企业生产和居民消费从1968年初到1969年底,都并没有受到加息的影响,失业率持续维持低位而且还一路降低。

因为失业率始终处于历史低位,所以该阶段可以说美联储是把通胀作为主要目标,联邦基金利率一直跟随着通胀的抬升而抬升。

到了1969年底,联邦基金利率已经升至9%左右,持续加息对经济的“影响”开始显现,美国的失业率出现了大幅度的抬升,这个时候,美联储根本就不管什么通胀不通胀了,迅速下调利率水平,不断下调利率水平,一年不到的时间,就将利率降到了4%的低位。

注意,1969年的美国,通胀率、失业率以及联邦基金利率的变化,都与当前阶段无比类似。

经过1970年这一轮货币政策的放松,从1972年年中开始(又是一年半时间),美国的通胀率再度开始迅速上升,一直飙升到了1975年初的12%——美联储再一次把“控制通胀”作为主要政策目标,迅速跟进加息,利率一度超过12%。

在这一轮的通胀飙升和加息过程中,失业率一开始伴随通胀出现了小幅下降,但接下来,就受到加息的重击而掉头抬升,到了1974年年中,高通胀率+失业率飙升,美国终于进入了滞胀经济时代。

这时候,美联储会如何抉择?

还用问么?

1974年年中的时候,尽管通胀率还在高位,而且还在继续高速飙升,但美联储,却坚决的选择了降息,而且还是一路降息。

这下你就知道了,通胀和失业,到底哪个在美联储心目中的位置更重?

到了1976-1977年,随着失业率的飙升,美国经济陷入衰退,通胀率也跟随下降了一些,但始终没有降低到5%以内的水平——实际上,从1973年初一直到滞胀时代结束的1983年初,美国的通胀率就从来没有低于过5%。

至于美国的失业率,从1974年初一直到1997年年中,连续23年时间从未低于过5%!

随着1977年初美国通胀率的再度抬升,美联储又开始装模作样的加息了,但这一次,哪怕美联储加息,通胀却无比顽固,从5%左右一路爬升,到1979年8月已经爬升到了11%,哪怕美联储将联邦基金利率提高到10%以上,依然无法压制通货膨胀的蔓延……

几乎所有美国民众,都对通货膨胀怨声载道,在这个时候,著名的保罗-沃尔克被卡特任命为美联储主席,他上任的唯一任务,就是控制通胀。

是美国联邦政府和民众选择了沃尔克,必须控制通胀,不是沃尔克自己主动要控制通胀。

为了确保通胀下降,沃尔克上任之后,继续原来的强力加息政策,并且开始从缩减货币供应增速的角度入手,美国的联邦基金利率在10%的基础上继续抬升、抬升、抬升,联邦基金的有效利率,一直抬升到1980年3月份的18%。

因为超高的利率,美国的失业率开始从6%左右迅速抬升到7%,然后到8%——注意,此时的美国通胀率依然在15%左右,没有任何缓解的迹象。

猜猜,此时的沃尔克,会选择做什么?

当然是迅速降低利率!

你以为保罗沃尔克只关注通胀,根本不关注失业率?!

实际上,从1983年3月到1983年5月,短短的2个月时间,美联储的基准利率就从18%如同悬崖坠落一样,降低到了10%!

在任何一届美联储眼里,在任何时候,就业的重要性,都远远大于通胀!

随着美联储迅速降低利率,接下来一年时间里,美国的失业率稳定在7.5%左右,只是,美国的通胀还是没有什么改善,一直维持在10%以上的高位。

这也意味着,沃尔克根本没有完成联邦政府和美国人民交给他的任务!

在失业率基本稳定的基础上,沃尔克决定破釜沉舟,从1980年9月开始,再度提升利率,将联邦利率又从9%左右,半年之内就给加到了20%!

美元基准利率,20%!

快速加息之后,趁经济还没怎么深受超高利率沉重打击的时候,狡黠的沃尔克从1981年初开始,又迅速降低利率,失业率也很快随之下降。

可惜,美国的通胀,此时还是维持在10%以上。

于是,降息仅持续了3个月时间,沃尔克再次玩弄起来快速加息和降息这一套,再次将基准利率提升至20%——这种超高利率同样只维持了3个月,然后就再次降低利率。

在现实的超高通胀之下,沃尔克玩的这一套快速加息,快速降息的手法(几个月就切换一次加息和降息),相当于不断的在打击市场的高通胀预期,最终让市场相信,美联储控制通胀的决心是实实在在的……

于是,市场的通胀率终于出现了稳固下降——即便美联储开启大幅度降息。

与此同时,企业的信心也遭受重创,从1981年10月到1983年年初,哪怕美联储持续不断的降息,哪怕将利率降低到了8%这种当时看起来颇为普通的水平,但在差不多两年时间里,美国的失业率却从一路8%上升到9%、10%,并且维持这种高位一直到1984年初。

沃尔克,就这样终于控制住了美国的通胀,而我想总结给大家的是:

沃尔克每一次大幅度加息,都是在失业率稳定的情况下;

任何一次失业率快速上升的时期,沃尔克都会选择降息!

这,就是美国历史上最著名的“抗通胀斗士”的货币政策选择。

从1984年开始,美国的失业率和通胀率双双持续下降,美国经济终于开始步入正轨,到了1986年,美国的通胀率已经降至2%以下,失业率也降至7%,因控制住了美国的通胀问题,沃尔克彻底封神。

接下来,到了新一任美联储主席格林斯潘“摘桃子”阶段。

因为通胀率已经不再是美国经济的主要问题,而政策利率又被沃尔克基本维持在8%以上的水平,美联储可以通过不断降低利率,使劲儿压低失业率。

从1990年开始,随着通胀水平的持续下降,美联储的政策再度进入到了失业率主导阶段,失业率上升就赶紧降低利率,哪怕失业率在极低水平,也不怎么提高利率。

不仅如此,格林斯潘还异乎寻常的关心美国的资产价格:

股市楼市价格高涨之时,格林斯潘淡定处之,声称泡沫在破裂之前是不可预测的;

市场动荡价格大跌之时,格林斯潘觉得会影响美国经济,必然积极降息以避免危机。

这种现象,就被称为“美联储看跌期权”或“格林斯潘看跌期权”。

2008年全球金融危机之后,美国通胀率持续维持低位,所以,2006年之后担任美联储主席的伯南克以及之后的耶伦、鲍威尔,根本不考虑通胀问题,哪怕失业率被压低到极低水平,他们对于选择加息也一定犹豫再三,将“美联储看跌期权”的功能,发挥到了极致。

2016年底,伴随着美国失业率降低到了历史最低水平,美联储才扭扭捏捏的开始缓慢加息,降息的时候,一次降200个基点,等加息的时候,一次加25个基点——哪怕是这个阶段,美国的失业率一直都维持在历史最低水平附近。

2020年疫情来袭,失业率骤升,美联储迅速将利率调降到0,装模作样加息了2年,最后,还不够2020年一次降的!

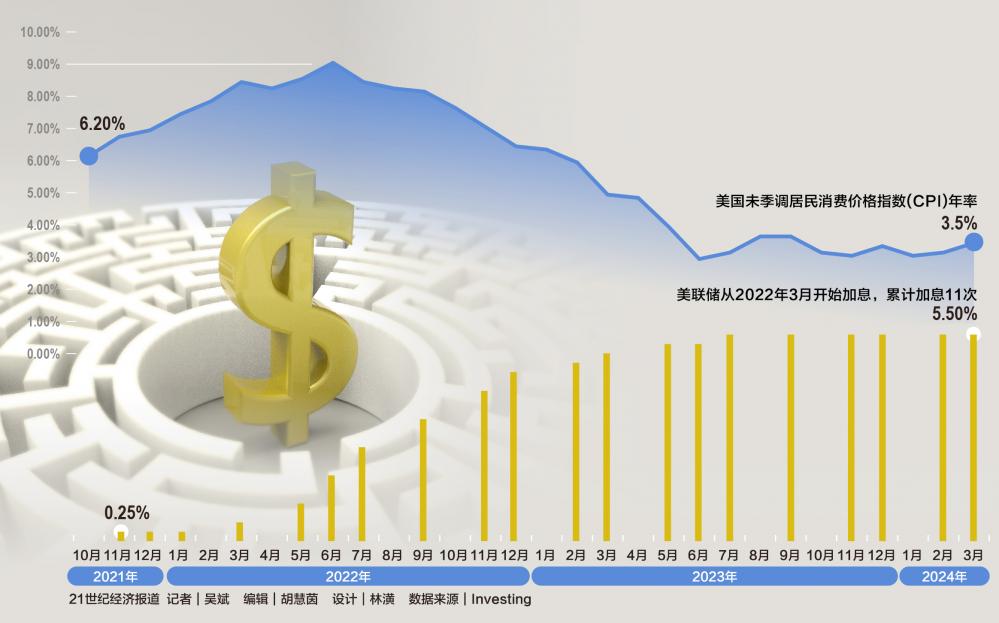

然后,从2021年5月开始,美国的通胀率就超过了5%,失业率也降至6%以下的历史低位,但美联储依然稳坐钓鱼台,而且还掩耳盗铃般的说什么“通胀是暂时的”这种胡话,就这样,一直到2022年3月,美国通胀率都8%了,美联储才第一次装模作样开始25个基点的加息。

随着美国通胀率的持续抬升,“暂时通胀”的观点,被一次次打脸,而美国民众也感受到通货膨胀的侵蚀,对抗通胀的呼声越来越高,这个时候,得到了拜登政府授权的美联储,才装模作样选择了快速加息……以便让市场看到美联储“控制通胀”的决心。

说到底,在美联储的心目中,通胀率数据,永远不是排第一位的——

就业,只有就业,唯有就业,才是美联储的心头肉啊!