每经记者:文巧 每经编辑:高涵

当地时间11月30日,美联储主席鲍威尔发表演讲,这是他在12月13日~14日的FOMC议息会议之前的最后一次公开讲话。

鲍威尔称,“以任何标准衡量,美国通胀都依旧过高”,因此需要进一步加息。同时,当利率接近足以降低通胀的水平时,放慢加息步伐也是有意义的。

他同时表示,“放慢加息步伐的时间可能最早在12月会议上到来。鉴于美联储在紧缩政策方面取得的进展,放慢加息的时间点,远不如未来应达到的利率峰值以及维持在限制水平所需的时长更重要。”

在鲍威尔证实最早将于12月将放缓加息步伐之后,美股集体走高,美元指数短线跌超100点。

截至美股周三收盘,道琼斯指数涨2.18%,报34589.77点,11月累涨5.67%,较10月低点反弹超20%,进入技术性牛市;标普500指数涨3.09%,报4080.11点,11月累涨5.38%;纳斯达克指数涨4.41%,报11468.00点,11月累涨4.37%。

图片来源:富途牛牛截图

值得注意的是,纳斯达克金龙中国指数(HXC)高开高走,日内涨幅一度扩大到10%以上。截至美股收盘,该指数收涨9.6%,11月累计涨超42%,创史上最大单月涨幅。

图片来源:英为财情

热门中概股全数上涨,小鹏汽车(XPEV,股价10.81美元,市值93.17亿美元)涨47.28%,蔚来(NIO,股价12.78美元,市值213.49亿美元)涨21.71%,理想汽车(LI,股价22美元,市值229.30亿美元)涨18.73%,阿里巴巴(BABA,股价87.56美元,市值2318.18亿美元)涨9.64%。

美债市场也出现好转的迹象。素有“全球资产定价之锚”之称的10年期美债收益率跌破3.7%关口,2/10年期美债收益率曲线也趋陡。截至发稿,10年期美债收益率为3.611%。

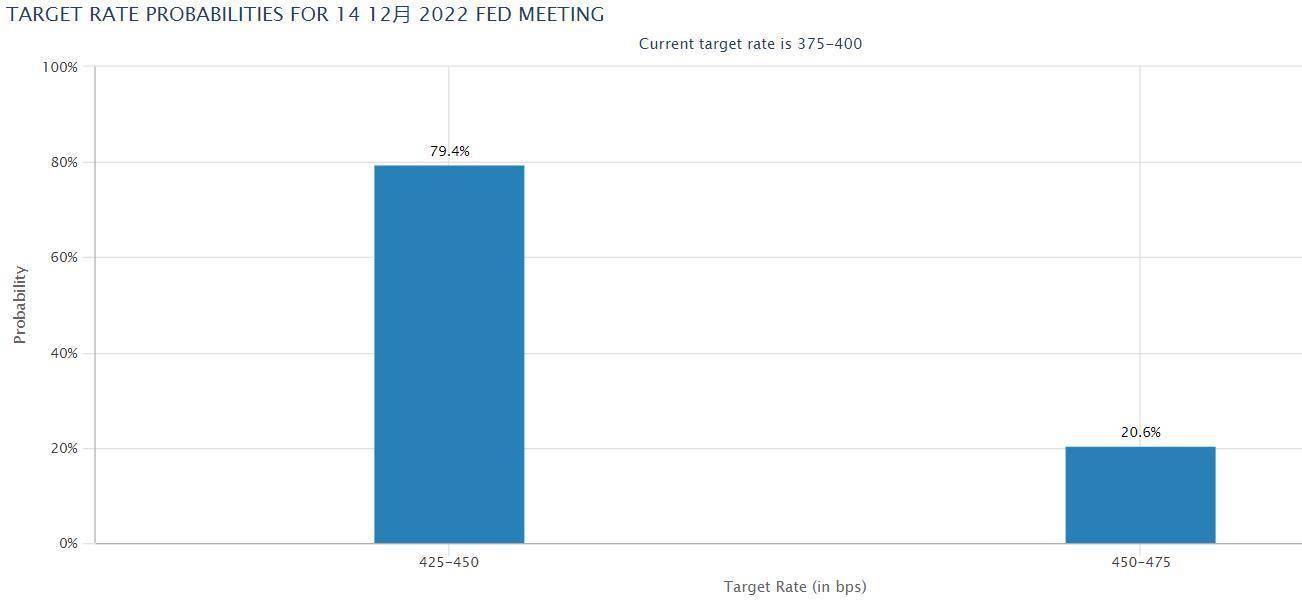

此外,芝商所的“美联储观察”工具显示,截至发稿,市场押注12月美联储加息放缓至50个基点的概率升至79%,前一日和鲍威尔讲话之前为66%。

图片来源:芝商所

分析认为,投资者正在寻找的、想要看到的是具有确定性的东西,而讲话中的“12月放缓加息步伐”就是这样的东西。

数据显示,美国10月PCE物价指数同比增幅放缓至6%,核心PCE物价指数放缓至5%。不过,鲍威尔认为,这种程度还不足以证明通胀将很快减速,未来趋势存在极高的不确定性。

鲍威尔表示,需要加息至对经济足够具有限制性的水平,才能令通胀重回2%目标。但本轮加息周期的终端利率也存在“相当大的不确定性”,鲍威尔认为将比9月美联储“点阵图”的预期“略高一些”,当时官员们认为明年达到峰值利率4.6%。

今年3月至今,美联储已经累计加息了375个基点,引发了衰退的担忧。在鲍威尔讲话之前,美联储发布了年内最后一次经济活动褐皮书。

褐皮书称,自上次报告(10月19日)以来,美国经济活动大致持平或略有上升,低于上一个褐皮书期间温和的平均增长速度。利率和通货膨胀继续对经济活动构成压力,许多受访者对经济前景表示了更大的不确定性或悲观情绪。

受访者认为,未来就业增长将稳定或放缓,工资至少会进一步温和增长。在价格方面,大部分地区居民消费价格涨幅温和或强劲,但价格上涨的步伐总体上有所放缓。褐皮书预计,通胀将保持稳定或温和进一步向前发展。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前核实。据此操作,风险自担。