文章来源:华尔街见闻

多位美联储官员的鹰派立场正在“松动”,他们认为,尽管加息的过程尚未结束,但可能已经到了可以进一步缩小加息规模的时候。此番密集发声,使得市场目前对美联储在12月加息75个基点的可能性预期大幅下降。

美联储政策立场出现转向,突然“鸽声不断”,在股市、债市和大宗商品市场引起了波动。

周五,在美联储11月会议即将召开之际,有“新美联储通讯社(Fedwire)”之称的记者 Nick Timiraos 撰文表示,美联储可能考虑暗示缩小12月加息幅度。

随后作为呼应,鸽派倾向的美联储官员、2024年拥有FOMC会议投票权的旧金山联储主席戴利表示,美联储应该避免因为加息太激进而让美国经济陷入“主动低迷”,现在是时候开始谈论放慢加息的速度了。戴利称:

我们可能自己觉得要再加(息)75个基点,市场肯定已经这么定价。可是,我真的建议大家,不要认为永远都是(加)75(个基点)。

其他美联储官员的鹰派立场也正在“松动”。尽管加息的过程尚未结束,但官员们认为,已经到了可以进一步缩小加息规模的时候,也接近到了可以完全暂停加息的时候,以便在信贷环境迅速变化之际对经济进行评估。

芝加哥联储主席埃文斯本周公开表示,如果明年联邦基金利率的峰值大幅高于官员们9月预测的4.6%的水平,经济将面临巨大的“非线性”风险。

即使是美联储的“大鹰派”——圣路易联储主席布拉德,在加息态度上也表现出了一些微妙的变化。

布拉德周五对媒体表示,他也认为联邦基金利率在达到4.6%左右时,美联储应暂停加息并对经济进行评估。不过他更倾向于在今年年底前达到这一水平,再两次加息75个基点,然后根据通胀表现在2023年调整政策。

他表示,强劲的就业市场为美联储抗击通胀提供了回旋的余地。

加息预期下行 美股反弹 美债倒挂水平收窄

尽管11月加息75个基点的预期无法撼动,但此番密集发声,使得市场目前对美联储在12月加息75个基点的可能性预期大幅下降,从70%降至30%左右,对2月加息50个基点的可能性预期从50%降至30%。

市场对美联储明年的利率峰值预期也出现了温和下降,但对之后的降息预期出现了鹰派转变,即预计美联储在加息至利率峰值后暂停至该水平,而不是马上开始降息。

市场对隔夜指数掉期利率(OIS)的预期也较前一日明显下降,下降了5-10个基点。OIS中一些最常用的掉期利率与美联储的主要利率目标有关,这些利率被视为市场对美联储未来政策走向的预测指标。

昨日美股开盘后,三大美股指均涨超2%,创下了自6月以来最大的一周涨幅,纳斯达克(10859.7156, 244.87, 2.31%)指数开盘前下跌超过1%,最终以2.5%的涨幅收盘。

而在债市,连日压制美股反弹的一大动力——美债收益率攀升的势头暂歇:美债收益率迅速下行,10年期美债收益率此前升至4.333%,创下2007年来的新高,随后跌至4.221%刷新日低,较日内高位回落超过10个基点;2年期和30年期美债收益率依然持续倒挂,但倒挂程度上有所收窄。此前,该曲线倒挂水平激增超过30个基点,是自2009年1月以来的最大陡增幅度。

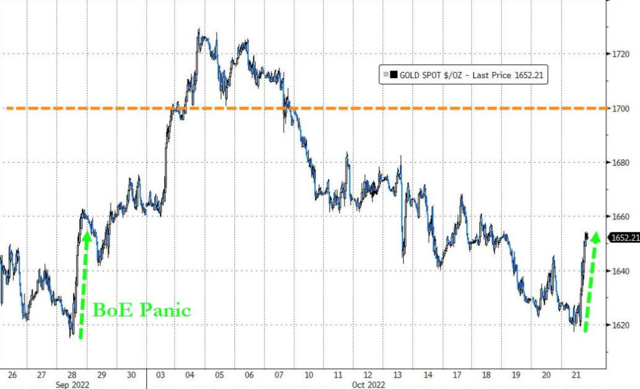

在大宗商品市场,黄金的价格涨幅为自10月初以来最大的一天。

市场太乐观?美联储依然希望做出最坏的打算

越来越多的经济学家表示,美国很可能在明年陷入经济衰退。随着联储官员们的鸽派立场越来越强烈,美联储很可能在11月的FOMC会议上发出放缓加息的信号。美联储主席鲍威尔在9月的新闻发布会上表示,这一转折点将在“某个时刻”到来。

但官员们也一致认为,加息的全部影响可能在几个月内都不会显现出来,尽管数据已开始显示通胀有放缓的迹象:在疫情初期推动通胀飙升的汽车价格正在下降,住房租金也出现了一定程度的下降。

美联储官员的另一个共识是,他们的风险情绪十分相似——几乎一致倾向于出现更多意外通胀的可能性,使得美联储可能会希望“做出最坏的打算”:在9月,19名联储官员中有17名认为通胀风险“偏向上行”。

甚至像埃文斯这样的鸽派官员也表示,货币政策需要达到一个更严格的限制性水平,并保持在这一水平上,直到高通(115.74, 3.76, 3.36%)胀被打破。其他官员则认为,即使美联储在下个月的会议后将加息速度放缓至50个基点,仍是比较快的步伐,可能很快将联邦基金利率推高至5%或更高的水平。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。