美联储表示,将观察货币政策的累积效应和滞后性。

北京时间周四凌晨,美联储公布11月利率决议。联邦公开市场委员会(FOMC)决定上调联邦基金利率目标区间75个基点至3.75%-4.00%,这是6月以来连续第四次大幅度加息,利率水平随之升至2008年以来新高。

美联储主席鲍威尔在新闻发布会上表示,12月可能会降低加息步伐,但短期通胀预期升温令人担忧,暂停加息为时尚早,其政策利率的最终目标可能高于此前的预期。

美联储议息会议结束后,12月政策前景依然并不明朗,联邦基金利率期货显示,届时加息50个基点的概率为56%。鲍威尔有关软着陆的悲观表态也成为了美股尾盘跳水的诱因之一。美股、国际金价冲高回落,美元指数重回112关口,美债收益率则升至两周高位。

加息前路:步伐或放缓,终点恐更高

本次美联储加息75个基点的决定以12票赞成的结果全票通过,决议重申了力求充分就业和长期2%通胀目标。委员会认为,为了维持具有足够限制性的货币政策立场以使得通胀逐渐恢复到2%,未来继续上调基准利率是合适的。

与之前有所不同的是,这一次美联储提出了以下观点:在确定未来的加息幅度时,委员会将考虑货币政策的累积效应、货币政策对经济活动、通货膨胀、经济和金融发展影响的滞后性,这也被市场解读为放缓加息的重要信号。

鲍威尔在发布会上表示,美联储最早可能会在12月放慢加息步伐。“随着利率越来越接近并进入限制性领域,在某一时刻,减缓加息速度将很重要。这个时刻即将到来,可能会在下一次会议或之后的一次会议上,尚未做出任何决定。”

鲍威尔指出,在当前的加息周期结束之前,未来还有一段路要走。自上次会议以来的最新数据表明,最终利率水平将高于之前的预期。“我们的决定将取决于即将到来的数据及其对经济活动前景的影响。”他补充道。

芝商所CME利率观察工具显示,目前市场预期本轮加息周期将于明年5月见顶,利率区间目标为5.00%-5.25%,终端利率中值升至5.08%。

美联储也关注到了当前美国金融状况明显收紧。但鲍威尔强调,历史强烈警告不要过早放松政策。“我们正在以历史上最快的速度迅速调整利率,我们将保持政策方针,直到工作完成。我们希望确保我们不会犯紧缩程度不够或过早退出紧缩政策的错误。”

他进一步表示,“我们的首要重点是将通胀率拉回到美联储2%的目标,并保持预期稳定。在我看来,现在考虑或谈论暂停加息还为时太早。”

美国前财长萨默斯(Larry Summers)认为,美联储持续加息是使得通胀预期逐渐稳定的关键。 “如果美联储不能将利率推向5%,外界会认为这是一种宽松。考虑到过去的错误,美联储现在应该继续保持当前的路线。”

关注通胀风险,经济软着陆道路变窄

决议声明显示,美联储认为近期消费支出和生产增长有所变缓。就业增长强劲,失业率保持在低位。通货膨胀仍在上升,反映出与疫情有关的供需失衡、食品和能源价格上涨以及更大的价格压力。俄乌冲突对通货膨胀造成了额外的上升压力,并对全球经济活动造成了压力。委员会重申,继续高度重视通胀风险。

鲍威尔在发布会伊始强调,美联储坚决致力于降低通货膨胀,强烈承诺将压低美国通胀至2%这一目标。他认为,当前美国商品和服务领域的物价上涨压力仍然突出,没有迹象表明通货膨胀正在下降。

美联储主席指出,长期通胀预期已经回落,但是短期通胀预期上升,这令人担忧。美联储没有一个明确的方法来知道通胀何时变得根深蒂固,这就是为什么需要控制通胀的原因。

谈及就业时,鲍威尔称,还没有看到劳动力市场真正疲软的迹象,整体仍然“供需失衡”。不过他不认为当前通胀数据中存在“工资-价格螺旋”现象,但美联储希望在问题出现之前与之抗争。“一旦你看到它,你就有麻烦了。”他补充道。

美联储加息严重冲击了房贷需求,鲍威尔认为,房地产市场需要恢复平衡,从金融稳定的角度来看,目前还没有看到房地产相关证券的信贷产品承销情况不佳。房地产市场没有明显的金融稳定风险。

对于外界关注的衰退风险。鲍威尔表示,尽管他认为美联储“仍有可能”实现软着陆,但这条路已经“变窄”。

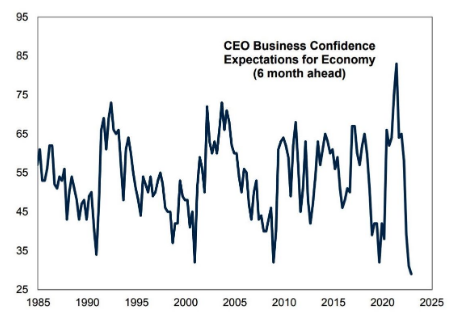

事实上,美国经济降温风险已成为不容忽视的挑战。据美国咨商会本月发布的季度商业领袖调查显示,高达98%的美国企业首席执行官表示,他们正在为未来12至18个月的经济衰退做准备,信心已跌至2007-2009年大萧条以来的最低水平。只有5%的人认为未来六个月经济状况会有所改善。81%的受访者表示,第四季度的经济前景比上一季度更糟。 13%的受访者预计美国经济将进一步下滑,并将产生“实质性的全球溢出效应”。

华尔街悲观的声音频频出现。摩根大通首席执行官戴蒙(Jamie Dimon)近日警告称,全球经济面临着一系列不利因素,这些因素可能会引发明年的经济衰退。“我认为这些都是非常严重的事情,很可能会在六到九个月后使美国陷入某种衰退。”

牛津经济研究院高级经济学家施瓦茨(Bob Schwartz)此前在接受第一财经记者采访时表示,面临恶性通胀、利率上升和消费者更加谨慎的压力下,美国经济势头正在放缓。

施瓦茨预计,经济状况恶化会导致美国家庭进一步紧缩钱包,因此衰退的可能性越来越大。他注意到,目前2/10年期美债收益率曲线倒挂程度比此前四次衰退前更为陡峭,这是重要的衰退预测指标。考虑到通胀放缓可能将非常慢,美联储在2024年之前不会降息,明年初可能迎来经济轻微衰退。