近期,金价迭创新高,引发全球市场的震动和高度关注。值得国内投资者关注的是,本轮金价的上行,内外盘呈现出了同步上涨的格局。

3月21日,金价触及2223美元/盎司的历史新高位,正式开启了本轮“狂飙”之旅。此后,黄金价格接连突破整数关口,并于4月9日盘中上冲至2365美元/盎司的历史最高位。

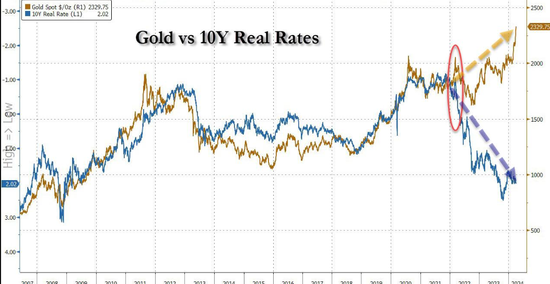

对于本轮黄金价格的上涨,多位接受澎湃新闻记者采访的分析人士不约而同地指出,此前以美债实际收益率为核心的分析框架已不能适用和解释本轮黄金价格的上涨。不过,对于驱动本轮金价上涨的最主要因素,目前认为全球流动性、避险需求和央行购金是主导的看法皆有。

不过分析人士也提醒投资者,虽然现阶段黄金还是“涨声一片”,且仍然面临货币政策、地缘、汇率、避险等多方面的利多因素,但未来美联储降息的节奏对于黄金后市有一定的利空,同时央行购金需求或将有所放缓。因此,虽然中长期黄金仍有继续创新高的空间,但已不是短期博弈的好品种,投资者需警惕目前黄金有高位回调的风险。

金价上行主导因素讨论激烈

3月21日,美联储公布最新利率决议后,黄金价格随之迅速扩大涨幅,触及2223美元/盎司刷新历史高位,并开启本轮金价的“狂飙”进程。此后,金价接连突破整数关口。

3月28日,黄金突破2230美元/盎司关口;4月1日,突破2260美元/盎司关口;4月2日,突破2280美元/盎司关口;4月3日,金价正式突破2300美元/盎司整数关口;4月5日,突破2330美元/盎司关口;4月8日,突破2350美元/盎司关口;4月9日,突破2360美元/盎司关口,并刷出本轮金价上涨的2365美元/盎司最高位。

对于本轮金价上涨的刺激因素,多位受访人士均提到了美联储货币政策、地缘紧张、全球货币体系重构、人民币汇率、避险需求、央行购金等因素,并认同以美债实际收益率为核心的分析框架已不能适用和解释本轮黄金价格的上涨。

不过,对于本轮金价上涨的真正推手,分析人士之间的看法有所区别,全球流动性、避险需求和央行购金为主导的看法皆有。

例如,恒泰期货总经理助理顾劲涛便对澎湃新闻记者表示:“2019年以来,新冠疫情、美国债务上限、俄乌冲突等风险事件脉冲式推动了黄金上涨。2023年至今,黄金与美元负相关性被打破,在美元利率保持高位的情况下,国际金价上涨超过15%,已打破了以美债实际收益率为核心的黄金分析框架。

华金证券研究所所长助理、首席宏观分析师秦泰也对澎湃新闻记者分析说:“决定黄金价格有双层次定价逻辑:一方面,黄金价格是美国实际利率的一面镜子,反映当前全球经济金融规则体系下的系统性风险程度。另一方面,黄金价格在更广泛的意义上,直接映射了美元体系无法完全体现的全球经济金融长期发展趋势中的规则和长期供需结构冲击等在内的深层次不确定性。”

“从2022年初开始,黄金价格的走势事实上已经开始与上述第一层次的定价逻辑,即美国长期实际利率所反映出来的美国经济和货币政策前景展望形成背离,并且此种背离日益扩大。这种显著的对比意味着本轮黄金价格的飙升,已不是美国长期实际利率所可以解释。”秦泰说。

对于本轮金价上涨的主导因素,顾劲涛认为,最重要的因素是全球流动性的泛滥,推升了包括黄金在内的大宗商品价格反弹。随着去全球化和地缘政治纷争的激化,使得全球避险情绪上升从而推高金价。

“国际方面,市场押注美联储可能会在今年上半年就开启降息,这将使美元走弱,黄金对国际买家来说更加便宜,从而推高需求,导致金价上涨。与此同时,全球货币体系重构,在通胀、地缘变局以及全球货币体系重构的背景之下,央行购金变得越来越积极。各国央行增持黄金储备的动作,推升了黄金的价格。”顾劲涛指出。

顾劲涛进一步指出,国内方面,人民币的阶段性贬值和国内宽松的货币政策,吸引了更多的资金入场参与沪金交易,推动了沪金价格的上涨。

“事实上,近期金价飙升反映出了黄金第二层次的避险属性,即超出既有全球经济贸易金融规则体系的深层次不确定性,”秦泰认为,主要体现在三个方面。

一是始自2022年初的俄乌冲突延宕至今,欧亚经济体从上游能源到中下游先进制造业的全球化分工协作关系暴露出愈加明显的脆弱性,全球特别是欧亚发达经济体产业链再平衡的不确定性持续提升。

二是持续超半年的本轮巴以军事冲突近日事态迅速升级,以色列、哈马斯、伊朗以及中东其他国家不同的政治经济诉求冲突加剧,再度令全球经济和产业链前景蒙上阴影。

三是全球疫后全球经济复苏的过程,呈现出罕见的美国与非美主要经济体之间的背离加大,而不是协同恢复的特点,令全球经济、贸易、国际货币金融体系呈现面临更大的规则不确定性。

国泰君安证券研报则指出,分解黄金的交易结构,中国央行和黄金ETF是此轮行情的主导力量。黄金四大需求中的消费需求和工业需求较为稳定,因此,投资需求和央行购金是黄金价格波动的主要推动力。

“从2022年11月开始,中国央行开始连续购买黄金,截至2024年2月,购买吨重占全球央行净买入的60%。与此同时,中国黄金ETF发生连续净流入,而其他国家的黄金ETF在同期为净流出。”国泰君安证券称。

金价狂飙几时休

本轮金价的单边上涨中,其实并非没有扰动因素。例如,美国最新的非农数据便带来了美联储加息脚步放缓的预期。同时,市场情绪也已出现一定程度的“畏高”迹象。金价继续上涨的持续性如何?

顾劲涛解释说,通常情况下,非农数据好意味着美国经济表现好,利空黄金;非农数据差意味着美国经济表现不好,利多黄金。尽管美国3月份就业增长超预期强劲,但纽约黄金期货价格前期仍大幅收高。

“美联储降息是推动黄金上涨的因素之一,在其他利多因素未改变前,黄金后续仍有不断创新高的动力,因此或仍将呈现震荡上扬的走势。”顾劲涛称。

不过,顾劲涛强调,从长远来看,强劲的经济表现可能延迟美联储降息的节奏,使得市场降低对黄金上涨的期待,这对于黄金后市有一定的利空。后续如美联储延迟降息被证实,则黄金今年暴涨的势头将得到一定程度的遏制,金价或出现明显的回调行情。

在分析金价的未来趋势时,秦泰也在多空因素交织下,着重强调了美联储推迟降息的概率。

秦泰说:“从美国长期利率所反映的美国经济和货币政策前景展望来看,美国经济当前仍处于比较典型的供需循环偏热、薪资通胀螺旋强化阶段,美国就业市场最近的强劲表现和年初的通胀数据都指向美联储降息时点可能进一步较市场预期推迟,美债长期实际利率可能维持高位甚至进一步上冲。”

“预计美联储首次降息的最早时点是今年9月而非6月,同时欧央行首次降息时点预期提早至6月或之前。海外‘鹰鸽背离’可能令美国长期实际利率维持高位甚至进一步小幅上冲,而同时非美发达经济体实际利率和名义利率水平都可能在年中即提早于美国回落,这一因素对黄金价格的影响是方向向下的。”秦泰指出。

国泰君安证券亦分析称,黄金后续走势很大程度上取决于我国货币政策的取向。而短期来看,国内市场利率与政策利率脱锚持续,货币政策更加注重结构性调控,政策利率下行必要性降低,央行购金需求或有所放缓。

投资黄金的不同路径

从投资的角度来看,不同风险偏好的投资者又该如何进行黄金投资呢?

澎湃新闻记者梳理多位受访人士观点,分析归类了不同黄金产品的投资特性。

首先,实物黄金的金条方面,一是相对金饰来说具有更高的保值功能;二是可直接拥有实物,直观可见;三是交易较为简单;四是保管和存储需要注意安全。

其次,金饰方面,一是除了投资价值,还具有装饰功能;二是购买价格可能包含加工成本;三是变现时可能会有折价。

再次,黄金股方面,一是与黄金价格有一定关联;二是容易受到股市波动和公司经营的影响;三是具备股票投资的风险和回报特点。

第四,黄金ETF方面,一是通过证券市场进行投资;二是交易方便,具有流动性;三是追踪黄金价格,分散投资。

最后,黄金期货方面,一是利用期货合约进行投资;二是具有杠杆效应,可放大收益和风险;三是需要注意合约交割和保证金要求。

对于投资者方面,受访人士建议投资者充分考虑自身的四方面情况,再选择合理的投资产品:一是投资目标和风险承受能力,二是对市场的了解和投资经验,三是资金规模和投资期限,四是交易成本和手续费。

顾劲涛提醒投资者说:“不同投资风格和投资偏好的投资者,尽可能选择适合自己的黄金投资品种。同时,在进行任何黄金投资之前,建议投资者充分了解市场和产品特点,并根据自身情况做出决策。”

具体到操作和节奏上,顾劲涛指出,从期货与期权的持仓情况看,目前黄金做多交易已经达到新冠以来的最拥挤水平,后续随着多头止盈与空头观望,可能出现“多杀多”式的下跌。因此从短期博弈的角度看,黄金并不是个好品种,可能会出现明显回调的走势。

“但是长期资产配置的角度来看,一方面黄金涨幅是通胀的30逾倍,是能跑赢通胀、有超额收益的;另一方面,基本面的情况也支持黄金中长期仍被市场看好,有继续创新高的空间。因此,建议投资者短期可以观望,等待回调后,再重新介入。”顾劲涛说。