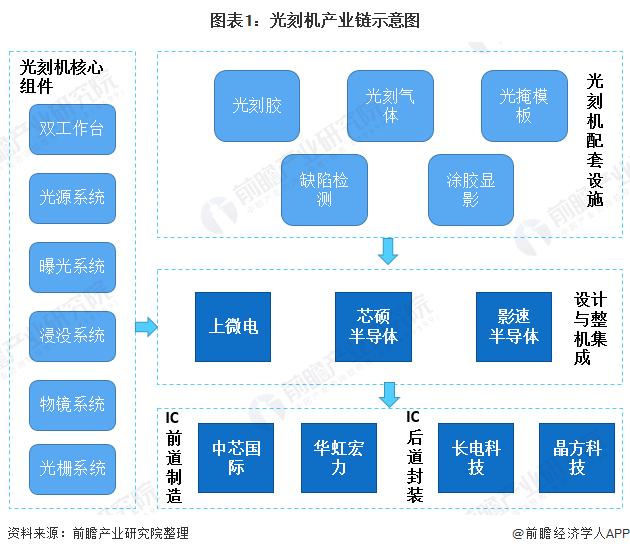

产业链——在半导体产业中占据重要地位

光刻机又名:掩模对准曝光机,曝光系统,光刻系统等,是制造芯片的核心装备。它采用类似照片冲印的技术,把掩膜版上的精细图形通过光线的曝光印制到硅片上。光刻机是半导体产业中最关键设备,光刻工艺决定了半导体线路的线宽,同时也决定了芯片的性能和功耗。

光刻机产业的上游主要包括光刻机核心组件和光刻机配套设施,下游则主要应用于半导体/集成电路的制造与封装。

产业政策——政策助力光刻机行业发展

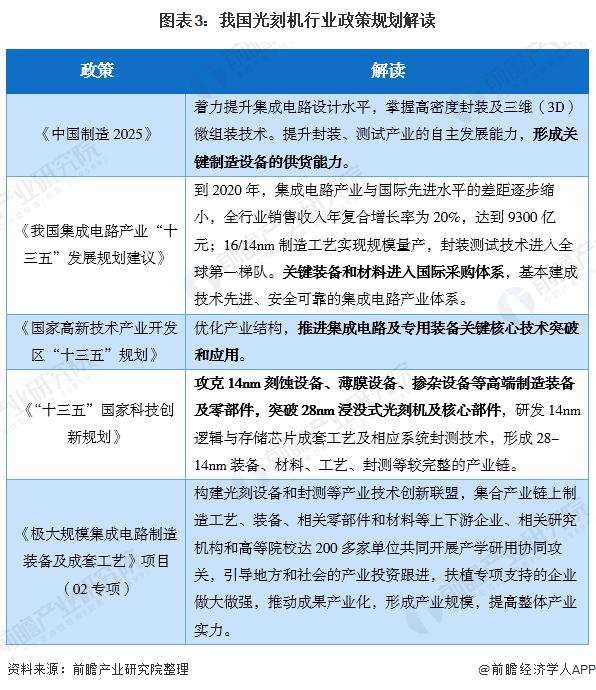

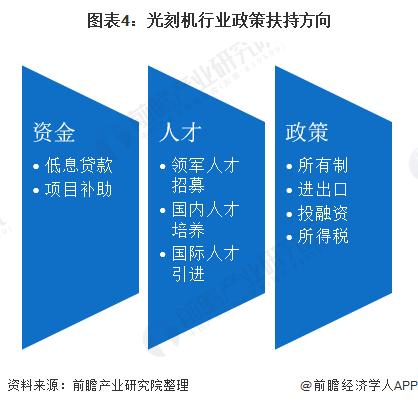

从政策环境上来看,我国对于光刻机行业较为重视。其主要表现在对于整个IC产业链企业的政策优待以及对于半导体设备行业的相关规划与推动。其主要表现在资金方面的补助和人才方面的培养,以及进出口,投融资方面的政策扶持。

在各项政策中较为突出的是《极大规模集成电路制造装备及成套工艺》项目(02专项),其以专项的形式组织了一批国内光刻机企业进行了一系列重点工艺和技术的攻关,有效促进了我国光刻机行业的发展。

技术发展——技术仍在不断进步中

光刻机一般可以分为无掩模光刻机和有掩模光刻机,其具体分类如下:

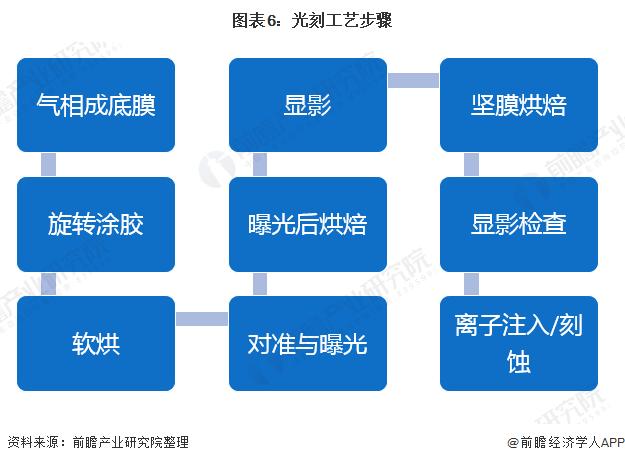

光刻工艺流程较多,占晶圆制造耗时的40%-50%,光刻技术也在不断的发展,自光刻机面世以来,光刻设备已经进行了四次重大的革新,光刻设备所用的光源,也从最初的g-line,i-line历经KrF、ArF发展到了如今的EUV。目前,EUV光刻机设备被ASML完全垄断,ASML的EUV光刻机市占率达到100%。

竞争格局——CR3超过90%

目前,全球光刻机市场的主要企业即ASML,尼康(Nikon)和佳能(Canon)三家,从光刻机销售额来看,2019年三家企业的合计市场份额就占到了全球光刻机市场的90%以上。其中ASML由于其技术领先,垄断了第五代光刻机(EUV光刻机),独占75%的市场份额,Nikon与Canon分别占据13%和6%的市场份额。

细分格局——i-line光刻机出货最多

从细分市场来看,近年来,市场上销售的光刻机主要为EUV光刻机、ArF lm光刻机、ArF Dry光刻机、KrF光刻机和i-line光刻机。从2019年这五类光刻机的销量情况来看,i-line光刻机的销量最高,为116台。在这116台中,Canon公司贡献了一半以上。

从企业的角度来看,Canon主要的光刻机销售都集中在i-line光刻机这一类型;Nikon的光刻机销售则纵向跨度较大,在除EUV之外的类型均有涉及,其中以Arf和i-line的领域较为突出;ASML则在除i-line光刻机之外的领域均具有较强的统治力。

行业供给——销售量略有下降

从行业供给来看,2014-2018年,光刻机top3企业销售量呈现波动增长的态势。2019年,光刻机销售量有所下滑,仅为354台,较2018年下降了3.8%。2020年第一季度,全球光刻机top3企业销售量实现85台。

国产企业——行业正在加快研发进度

长期以来,我国的光刻技术落后于先进国家,成为我国工业现代化进程的一块短板。近年来,在国家政策的扶持以及一批龙头企业的带领下,我国光刻机技术也开始了飞速的发展,由长春光机所牵头承担的国家科技重大专项02专项——“极紫外光刻(EUVL)关键技术研究”项目也顺利完成了验收前现场测试。

但我国企业在光刻机制造方面距离世界头部企业仍有一定的距离,光刻机行业研发进度仍待加快。

我国光刻机相关领先企业技术进展情况如下所示:

更多深度行业分析尽在【前瞻经济学人App】,还可以与500+经济学家/资深行业研究员交流互动,10000+行业报告免费阅读。