职工每月按照个人工资8%缴纳的养老保险,可谓是个人交社保最大的一笔开支了,每个月的这笔钱去哪里了呢?单位按比例缴纳的养老保险是不是退休后就属于职工个人了呢?最最重要的是,退休之后到底能有多少钱?别着急,往下看你就明白了。

养老保险那些事儿

养老保险是什么?

养老保险是给予公民基本生活保障的制度,职工退休后领取的养老金由社会统筹账户和个人账户两部分的钱组成。

个人账户:每月个人按照8%比率缴纳的养老保险全部纳入个人账户,个人账户存储额每年参考同期存款利率计算利息,个人账户存储额只用于职工养老,不可提前支取。

(小编注:人社部和财政部公布的2016--2018年养老个人账户记账利率分别为8.31%、7.12%和8.29%,这个利率远远超出了同期存款利率,如果能一直维持这个利率,那比自己存钱划算多了。)

统筹账户:每月单位按照不同比率缴纳的养老保险全部纳入统筹账户(是的,你没看错,这钱没有给你),统筹账户的钱主要用于发放已退休人员的养老金。

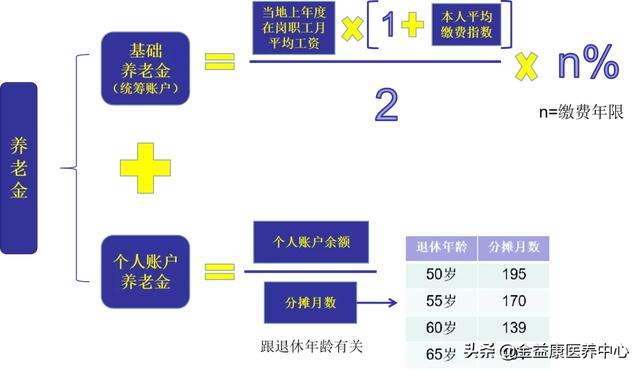

养老金如何计算?

注:本人缴费指数=本人缴纳基数/当地上年度平均月度工资(因为每年当地的平均工资在变,个人的工资也在变,所以缴费指数也在变,最终退休时算个平均数。)

别急别急,听我慢慢道来~

因为个人工资会有涨幅,每年平均工资也不一样,所以想要精准计算出几十年后的养老金数额不太现实,但是,为了方便理解,我们举一个理想化的例子。

2020年,25岁的小王进入公司,月薪10000元,当地上年度在岗职工月均工资也为10000元,相当于小王本年度的缴费指数=10000/10000=1。

为了方便计算,我们假设小王与当地在岗职工月均工资涨幅一致,年均涨幅3%,40年后,小王月薪和当地上年度在岗职工月均工资都为32620元,也就是小王的缴费指数一直是1。

个人账户的钱是有利率的,这里保守估计,以银行定期的利率3%来计算。

手算太复杂?不怕,上国家社会保险公共服务平台上进行测算,得出小王到退休的时候每月可以领取养老金25285元,其中统筹账户支付13048元,个人账户支付12237元。

小王在40年内,个人账户共有资金1235937元(好多钱),退休后一个月领取25285元,用1235937/25285=48.88个月,也就是不到4年1个月,小王40年缴纳的养老保险就回本了,以后再领的钱就是净赚的了。是不是突然觉得养老保险还是蛮有用的?

当然,小王是一个理想化的例子,数据仅供参考。不过养老金想要领的多,以下几点不能少。

养老保险的常见问题

- 领取基本养老金有什么条件?

达到法定退休年龄、累计缴费满15年,缺一不可。

- 养老保险中断了怎么办?

养老保险中断不会影响已经获得的养老保险权益,个人账户储存额连续计算利息。但中断会影响领取到的养老金,因为“多交多得,少交少得”。

- 达到退休年龄,养老保险缴费不满15年怎么办?

可延长缴费至15年之后再按月领取。也可以申请转入户籍城乡居民基本养老保险,享受相应的养老待遇。还可以书面申请终止职工养老保险,将个人账户的钱一次性取出。

- 参保人死亡怎么办?

参保人死亡后若个人养老账户中还有钱,可以由指定受益人或法定继承人来继承。

- 跨省就业如何领取养老金?

基本养老保险关系在户籍地的,去户籍地领取。基本养老保险关系不在户籍地的,在参保地累计缴费满10年,在该地领取养老金;在参保地累计缴费不满10年,将转回上一个缴费年限满10年的参保地领取;若没有缴费满10年的参保地,转回户籍地领取。