工龄是怎么计算的?可能很多人还是一知半解。说实话,工龄的规定全国最标准的法律是1951年原劳动部公布的《劳动保险条例实施细则草案》,1953年进行过修正,称为“修正草案”。

有关草案中“工龄”,包括本企业工龄和一般工龄。其中,一般工龄指的是工人职员以工资收入为生活资料之全部或主要来源的工作时间而言。在计算一般工龄时,应包括本企业工龄在内。

当然时代也发生了变化,现在确实也有劳动者,并不是以工资收入为生活资料的主要收入来源。但一般是指职工的工作时间。

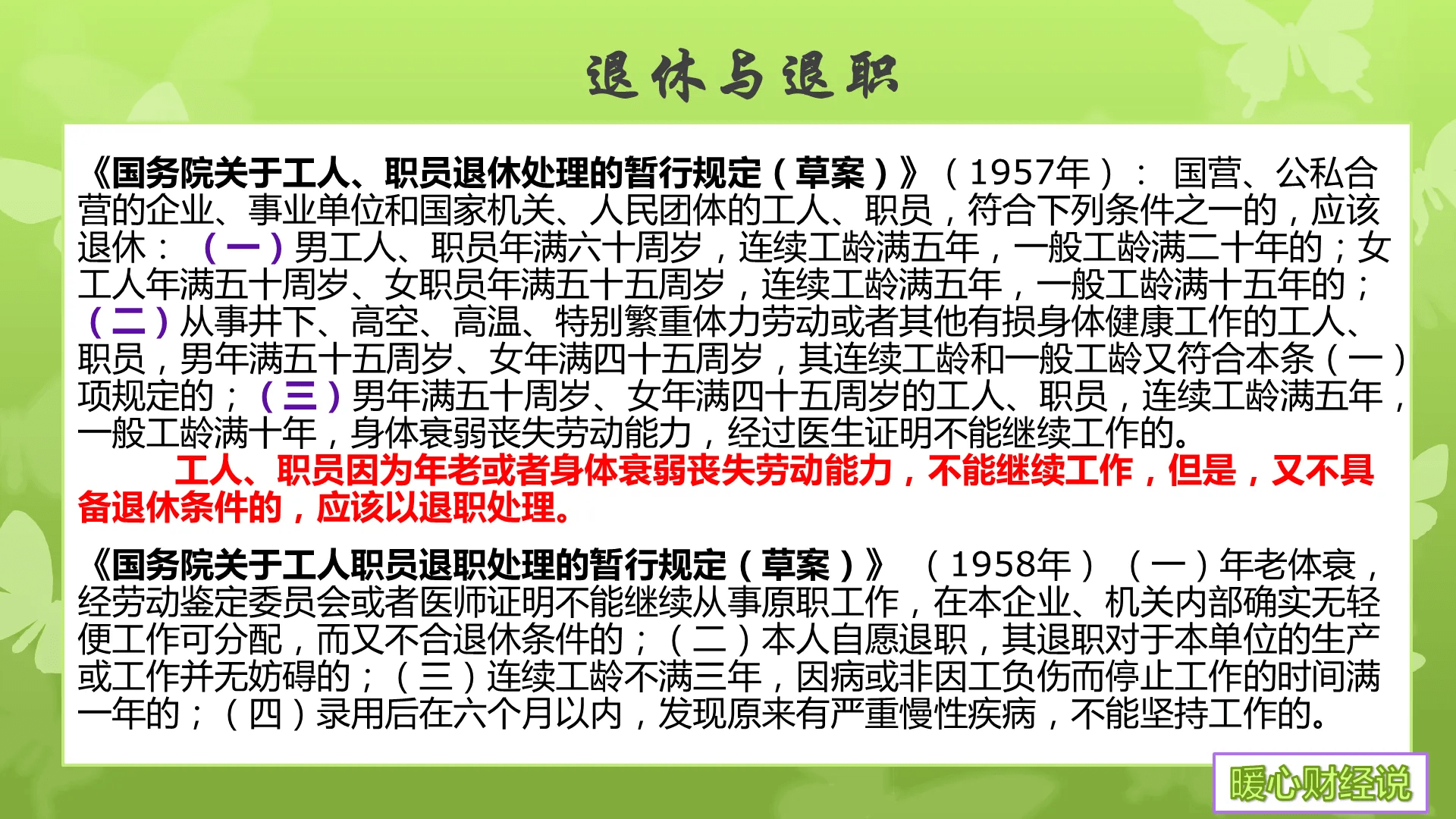

1957年,《关于工人、职员退休处理的暂行规定》进一步明确了一种工龄,叫做连续工龄。毕竟有关退休适用不仅仅是企业了,叫本企业工龄也不合适。

连续工龄的计算是依据本企业工龄的计算方式为准。“本企业工龄应以工人职员在本企业连续工作的时间计算之,如曾离职,应自最后一次回本企业工作之日算起。”

因此,我们可以说工龄实际上应当是从工作之日开始计算的,是具体到每一天。

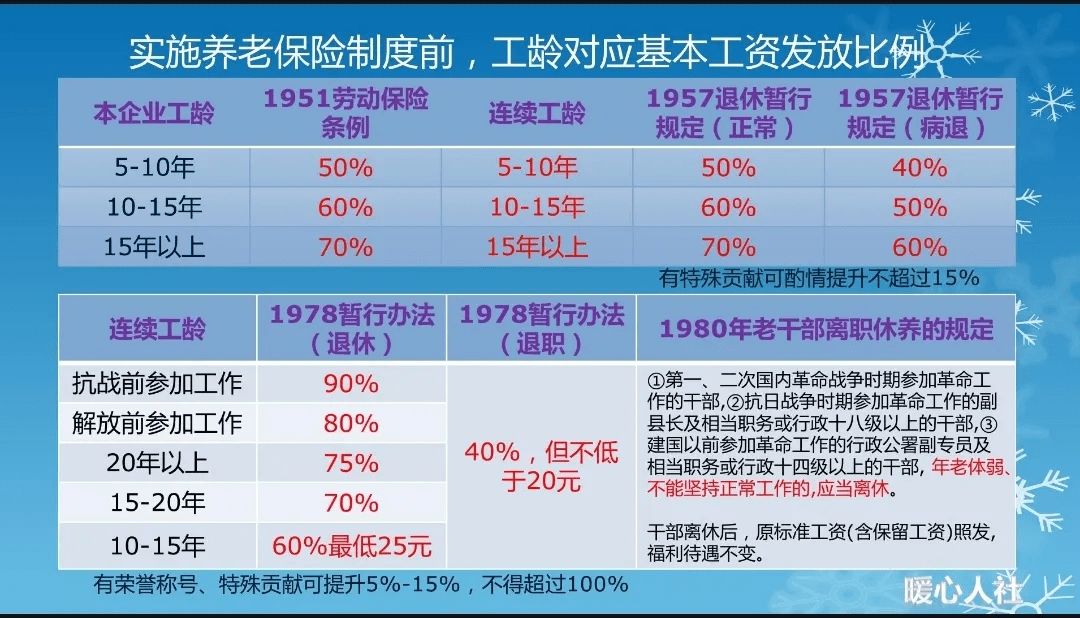

之前的退休制度,是根据工龄的长短,确定发放退休前基本工资的具体比例。比如说1978年《关于工人职员退休处理的暂行办法规定》,明确工龄满10年不满15年的发放60%,最低25元。满15年不满20年的发放70%,满20年以上的发放75%。这种计算时间,都是具体到每一天的。

90年代我国实施养老保险制度以后,我们全部使用的是养老保险缴费计算了,由于养老保险缴费是按月缴费,按月计算待遇。因此,由过去的具体的每一天而粗略计算到每一个月。

按照《社会保险法》规定,应当自从建立劳动关系起缴纳社会保险,理论上说即使是某一个月的最后一天建立劳动关系也应当缴纳社保。但具体执行的时候还是看各个地方的规定和个人理解了。有的地方确实是允许15号以后参加工作的职工,不缴纳社会保险。当然,如果要补缴也没有问题,关键在于用人单位是否同意补缴?大多数职工也会认可这样的解释,不会选择去维权或者仲裁。

看看养老金计算公式,主要包括基础养老金和个人账户养老金构成。基础养老金计算的时候,需要计算缴费年限。相关的缴费年限,包含了视同缴费年限和实际缴费年限。视同缴费年限是由过去原国有企业固定工等身份的职工的连续工龄转化而来的,社会保险费是由国家缴纳,个人无需缴纳。缴费年限具体到月,每一个月会转化为0.0833年(一些地方是0.083年)。至于个人账户养老金,相对更明确得多。每多缴费一个月,都会按缴费基数的8%记入个人账户,所以是更具体的。

综上所述,对于社保角度来讲,现在统一使用的是缴费年限(包括视同缴费年限),而不是工龄。工龄现在在企业的内部管理制度中还可能有些作用,比如说工龄工资、年休假待遇等等。