大家都羡慕美股的长牛,但有多少人去复盘过美股呢?美股长牛的核心是一些巨头企业业绩持续向好带动指数上涨,而并不是所有股票一起牛,恰恰相反,很多个股走势根本和指数无关甚至逆市下跌。美股市场化做的很好,IPO、减持这些基本没干预,新股你只要发的出去随便发,减持只要有人接你随便减(当然大股东减持也会披露);个股没有涨跌幅限制,T+0、放开做空,你要觉得公司高估了或者财务有问题你随便空。同时完善法制化,造假公司严格执行退市,诉讼赔偿制度完善,对于其他信披违规什么的也一样。在这种情况下,垃圾股、小盘股的溢价回大幅消失,也没有什么新股不败的神话,而投资者的权益得到保障。很多人杠说,美股难道就没有瞎炒吗?当然有了,但根本不是主流,占比整体市场比例也非常小,更不会影响指数,相信只要你在美股(不是中概)玩过就可以明显感知到,根本和A股这种疯狂的炒作氛围完全是两码事,人家甚至没有什么板块一说,一个行业变成了风口可能只有好公司涨,垃圾股即便粘上了风口业绩差该跌一样跌。

所以你会发现,A股当前的市场政策(包括几次救市政策),都是从保护散户投资者短期不被淘汰的角度出发的,并不是从市场长期健康长牛的角度出发的——即加强管制、保护小投资者、逆市场化。如果你真的学习美股,比如以下愿景:彻底放开管制,让阿猫阿狗各种企业上市(包括海外巨头企业回归A股也不要限制),也没有什么大股东不能卖这种限制,个股随便做空,垃圾股无人问津乃至大量退市(做好配套赔偿机制),不要担心这样会搞垮市场,因为指数走不走牛和大多数股票无关,只要最后能跑出一些优质企业,资金不去配置垃圾小盘题材股,集中到头部优质企业拉动他们上涨,那么指数必定会走牛。当然这种情况下,我估计很多人可能亏会更多,因为按照现在A股的风格,大多数人只喜欢在小盘股、题材股、垃圾股里瞎炒,而美股化后这样玩你可是会亏大钱的,且不限涨跌幅和T+0会让你亏得更快,别忘记还可以做空,你敢炒就有人高位做空收割你。最后大部分散户反而会被被淘汰,因为他们发现根本跑不赢指数(别说散户,很多专业机构团队都跑不赢),不淘汰的人要么买头部龙头、要么直接买指数。

当然,每次提及A股制度问题的时候,总会看到有人反驳我说别看美股,他和中国的水土完全不同,你看港股,这港股总够自由开放了吧(交易IPO等市场制度看齐美股),但走得比A股还差呢。对此,我觉得有必要单独发一贴好好说说港股的问题(毕竟我在16年后把更多仓位和精力放到港股后也是摸爬滚打出一些经验来了)。

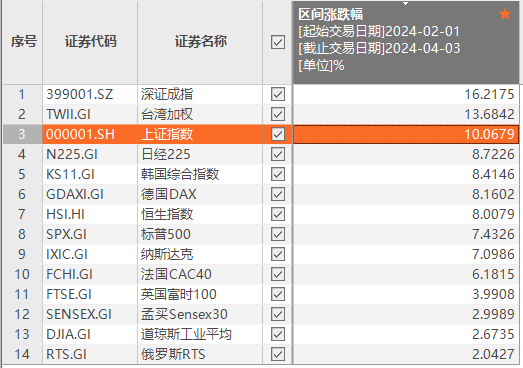

先说港股的回报问题,我一直在强调一点,即港股在19年之前的长期回报其实比A股只高不低。为什么大家感觉港股一直不行,主要是投资港股的人99%都是沪深港通开通之后才开始接触港股的,南下高潮也是在18年-21年这几年之间(还记得那句跨国香江抢夺定价权吗),而港股在19年后持续下跌全球倒数,给了人们很糟糕的印象,其实你只要仔细复盘一下早年的港股,就知道港股的长期回报非常可观,基本反映了中国经济的腾飞高度,例如国企指数在2000年推出,从1000点飙升到07年最高的2万多点,此后10年也一直在10000-15000点之间波动。而恒指更是从74年的150点涨到18年最高的33484点(虽然早些年恒指不反应内地经济)。对比一下A股,从1998-2018年底这20年,上证指数累计上涨108.85%,恒指累计上涨141.04%(其他A股宽基指数基本都是04年后才有的,如果统计这些指数和恒指的到18年底的走势对比,结论也是差不多的)。

而在20-23年四年,港股开始大幅跑输A股,恒指的跌幅分别为:-3.4%、-14.08%、-15.46%、-14.92%(今年还有一个月),国指为-3.85%、-23.3%、-18.59%、-14.07%,作为对比,上证:+13.87%、+4.8%、-15.13%、-1.87%,沪深300:+27.21%、-5.2%、-21.63%、-10.04%。AH溢价指数也从此前的110-120的区间上升到140-150区间,这还是大权重的情况,AH两地小盘股的差距就更大了——恒生综合小型股指数四年跌幅为:+18.54%、-10.06%、-20.3%、-23.82%。国证2000:+16.87%、+29.19%、-17.2%、+2.68%。

所以恒指让人觉得是粪坑的核心原因就是一大批内地投资者在19年后开始投资港股,而恰逢这四年港股走势全球主要市场倒数第一(估值也倒数)。至于为什么19年开始港股走的如此垃圾,当然有经济基本面的原因,也有美元加息的原因,但比A股要差那么多,还有其他原因,我就不分析了,你们应该能悟出来的(我就提一点,去看看19年后港股的外资流动情况)。无论如何,港股变成倒数和粪坑肯定不是所谓的市场制度问题,因为之前港股涨的好的时候制度也是一样的制度,甚至还不如现在(港股这四年的下跌这和港交所、香港证监会这些机构以及政策本身无关,这几年港股监管层反而一直在加大开放、完善制度、填补漏洞)。

再说回市场制度,当然,要承认港股的监管和投资者保障等是肯定不如美股的,由于是离岸市场,大量港股上市公司的注册地点均不在香港本地或者内地,和美股这种本土市场为主的股市比起来,监管保证其财务真实性和信披准确性以及打官司维权的难度都巨大,所以港股想要和美股一样让造假公司赔钱的概率很小。但港股的监管也绝非大多数A股投资者想的那样差。对于财务明确造假或者审计不签字的企业,港股基本都是强制退市(比如中金再生这种国资背景的说退市就退市,比如曾经首富李河君的公司说摘牌就摘牌),特别是18年推出的停盘新政,对于停盘超过1年半的企业,都按退市处理(不给垃圾公司调账、重组、腾挪的时间),而对于那些融资圈钱坐庄割韭菜的公司,基本不管,监管层认为自由的市场就是投资者自己去识别好坏高估低估与否,并且市场也有做空机制可以制衡。所以自由市场的理念下,对于大量小市值的公司没有成交量的情况监管层也无所谓,你小公司只要基本面够硬,分红、回购、增持够多,市场自然会有资金关注。在市场交易制度上港股和美股差距不大。

还有老千股的问题。有人说港股老千股太多也是低迷的原因,首先以前港股老千股更多,这几年反而相对少了,但老千股更多的时候恒指表现反而更好,这些老千股其实根本不影响核心指数核心公司的走势。另外A股老千其实更多,只是因为散户群体巨大、缺乏做空机制、退市制度漏洞等等给垃圾股和老千股带来了极高的流动性溢价,这些垃圾老千公司能不断地“逍遥法外”,一来他们不担心退市,也不担心监管(罚酒三杯、60万),二来他们能在极端高估的情况下不断圈钱来维持纸面富贵(财报造假需要成本),三来即便是确认出千造假后,股价竟然还能不断上涨甚至新高,真是离谱。而港股的老千股,因为没有A股的制度“优势”,大都出千出很直白,你死也死的很干脆,要么造假被坐实后直接退市,要么暴跌为无人问津的仙股(老千该有的价格),大都是一眼看去就知道大概率是老千的公司。

关于AH差价问题,很多人反驳说同样的菜东北和上海价格完全不同是正常的市场现象,但别忘记这可是资本市场啊,实体是无法快速的0成本的自由流通的,但资本可以,目前AH两地资本接近自由流动(以前没有沪港通的时候或许还能用资本无法流动来解释,现在沪港通都没有总额度限制),如果你能在上海搞一个任意门直接拿到东北的菜,溢价还会存在吗?放眼全世界,一个企业在不同国家的市场上市的现象不少见,但从未有过像A股和港股这样巨大的跨市场差价(有部分可能和实际汇率问题有关,这个问题就不展开讨论了,或许经过“实际”汇率调整后的人民币计价的A股溢价同股同权的港币/美元计价的H股并不会太高)。