经历4月的震荡后,5月以来A股市场整体回调趋势较为明显。在多位业内人士看来,当前A股市场的调整是底部第一波上涨后的休整,在市场震荡蓄势阶段,若市场风险偏好提升,将显著提振市场。从配置的角度出发,券商在继续看好数字经济、AI(人工智能)主线的同时,对消费板块也青睐有加。

● 本报记者 胡雨

市场调整或进入尾声

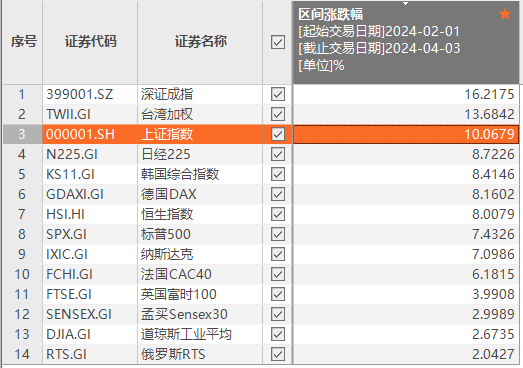

Wind数据显示,截至上周五收盘,深证成指、创业板指均创出阶段新低,而年内表现相对较强的上证指数5月月线也已“翻绿”。不过基于对基本面和市场面的分析,业内人士认为距离市场阶段调整结束已为时不远。

“近期市场调整背后的核心因素是经济复苏仍有不确定因素,目前是底部第一波上涨后的休整。”海通证券(9.420, -0.01, -0.11%)首席策略分析师荀玉根认为,2022年10月底以来A股已经进入新一轮牛市周期,市场中期趋势向上,2023年二季度是牛市初期的震荡蓄势阶段。“二季度以来经济修复斜率放缓,若政策在扩大内需、稳定外贸等各方面给予更大力度支持,将加快经济修复步伐,基本面复苏有望驱动市场更加稳健上涨。”

“由于‘市场底’一般会领先‘业绩底’和‘经济底’,所以市场在进入牛市第一年时,在第二个季度大多会面临经济恢复不及预期的问题。”结合对2022年10月底以来万得全A指数走势的观察,信达证券(14.640, -0.08, -0.54%)策略首席分析师樊继拓指出,股市这一次调整大概率已经接近尾声,下半年将会迎来较好的指数抬升行情。

在国海证券(3.480, 0.02, 0.58%)首席策略分析师胡国鹏看来,当前市场对于目前的经济形势已充分计价,短期市场有望企稳,虽然6月美联储继续加息等海外风险因素仍存,但在利空落地后市场有望迎来回升,若国内政策预期发生改善,将显著提振市场风险偏好。

值得注意的是,上周五(5月26日),年初以来冲高回落的计算机、通信、传媒等TMT方向热门个股普遍重拾涨势,ChatGPT概念再度升温。在中银证券(10.820, -0.04, -0.37%)首席策略分析师王君看来,当前市场处在第一波估值修复上涨后的调整阶段,但TMT科技的AI方向或已企稳。在海外强产业趋势映射的背景下,叠加TMT科技之前低估、机构低配的微观市场结构和交易状态,其估值修复的动力和空间非常可观。

看好数字经济和消费方向

从配置的角度出发,当前不少券商人士对TMT、数字经济等年内主线的重视程度依旧,不过更为青睐业绩能够得到验证的细分领域。

荀玉根认为,未来数字经济板块或进入业绩驱动阶段,或可从政策和技术两个角度寻找订单好转、业绩显现的领域。一是关注政策发力的数字基建、数据要素等领域,随着各地政府陆续加大对数字经济领域的投入,数字经济中的数字基建、数据要素和信创等领域订单和业绩有望得到提振;二是技术变革背景下,企业加大资本开支,人工智能、半导体等领域将受益。

上周美股龙头科技公司英伟达股价大涨,在王君看来,这表明AI对产业链业绩的贡献开始落地。从投资角度出发,本轮AIGC(人工智能生成内容)浪潮之下,从算法到算力再到应用端的整个AI产业链均有所受益,后续依然看好算力端与软件应用端投资机会,建议重点关注六大领域,分别是“AI+制造”“AI+游戏”“AI+医疗”“AI+法律”“AI+教育”和“AI+办公”。

胡国鹏建议,短期可关注业绩确定性较强及安全边际较高的板块,例如消费板块中的中药、白色家电,业绩改善的电力央国企,以及TMT中业绩确定性较强的算力方向;中期来看,产业催化剂和海外映射愈发明确的TMT仍是市场的主攻方向,可逢低布局。

中泰证券(6.990, -0.02, -0.29%)策略研究负责人徐驰认为,后市市场整体或仍以调整为主,建议关注医药板块,军工、半导体等国家安全板块,电力等央企公用事业主线。此外,当前时点还可关注大众消费的布局机会,从近期政策观点看,刺激消费及新基建或是未来政策变化的方向,配置上,国货、休闲食品、小家电板块有望受益。