综合证券时报和国泰君安等机构的讯息,包括美股、亚洲股市在内全球绝大多数股市走强,给节后A股表现提供良好的市场环境;节前负面因素已在逐步弱化,市场将随着积极因素的上修逐渐回温;A股企稳的条件或正在逐步具备,三个板块将成为反弹先锋。

但即使看到上述这些观点,很多基民可能与隔壁老邢我一样心里还是对A股市场的走势拿不准、吃不透;也会对股票型基金以及偏股型基金春节后的走势有所迟疑,毕竟2022年以来的这波剧烈回撤实在令人揪心。

那么,如果有这么一批基民实在对股市产生了“极端敬畏”心理,或者某些人已经投了“太多”权益类资产,想做一些低关联的分散投资选择,则纯债基金能不能为他们提供一个好的机会呢?

纯债基金说白了就是投资一种和A股市场没有多大关系的标的——债券资产,从而规避掉把钱白白躺在银行活期账上的机会成本,且还能享受相对股票型或者混合型基金所带来的较低回撤优势。

本文没有任何广告和个别推荐成分,而是将从纯债基金的本质出发,探讨纯债基金的特点。

纯债基金的发展现状及优势

纯债基金顾名思义就是只能投资固定收益类资产且不可投资权益类资产的基金。

分类上讲,目前我国市场上的习惯是要么按配置期限长短分为中长期纯债基金和短期纯债基金,要么按运作方式不同分为一般开放式纯债基金和定开式纯债基金。

其中,中长期纯债基金占据总规模的70%左右为目前的市场主流。

据中基协数据显示,截至2021年底,我国公募基金市场总规模已经突破了25万亿。债券型基金规模逼近7万亿元,其中纯债基金的总规模约5万亿元。

作为对比,同样截至2021年底,混合型基金的规模约为6万亿;股票型基金的规模约为2.5万亿。我们都知道,固定收益类资产的风险和收益都双双低于股票类资产。可见即使这样,纯债基金的热度一点也不比权益类基金差。

纯债基金所投资的标的物为固定收益类资产,所谓固定收益类资产其实就是指投资于银行定期存款、国债、金融债、企业债、可转换债券等具备固定coupon收益的资产。

投资者分布来讲,纯债基金的投资者以机构为主(2021年底接近90%),这和诸如养老FOF基金等某些低风险基金以个人投资者为主的基调不同。

要说透这些机构投资者为何如此热衷投资纯债基金,还需要从其本质上解析。

从收益上来讲,纯债基金靠债券的利息收益以及债券价格变化所产生的买卖盈利两个方面。

债券票面利息收益比较好理解,就是定期存款定期会发给投资者的利息。

而债券价格变化所产生利差收益就比较复杂,需要由非常专业的量化估值模型作为支撑依据并由专业基金经理进行综合判断后进行波段交易来获取。

比如,对于债券估值起到决定性作用的就是市场利率(比如银行同业拆借利率)和久期。

市场利率又和国家宏观经济走势以及诸如通胀、失业率等其他经济参数密切相关。

简单讲,当一个国家的经济增长趋势面临下行压力或者市场处于通缩通道时候,市场利率一般较低,市场呈现宽松,则按照定价模型,债券价格会上涨。反之,则下跌。

对于宏观经济的研究和对于影响市场利率各经济要素的分析就成为纯债基金经理的必备能力。

久期表示债券的加权平均到期期限,且本身已经超出了期限的概念,而是被用来评价债券对利率敏感程度。

其能较准确地衡量债券价格变动与利率变动的关系。其他条件相同情况下,久期的长短能直接影响收益率变动所能影响债券价格的程度。

久期越大,由收益率上升所引起的债券价格降低程度越大(债券熊市),同时,由收益率下降所引起的债券价格上升程度越大(债券牛市)。

对于久期的量化研究就给了纯债基金经理预判市场周期变化和差异化波段操作的重要工具。

举例来说,对于一个主动管理并重仓国债的纯债基金经理来说,当其预判到债市有牛市趋势时,就需要考虑配置更多长久期资产来获得高收益。

而当其预判收益率上行,债市趋向熊市时,纯债基金往往会使用工具来降低久期以避免更多损失。

以上我只是介绍了纯债基金经理的两个最基本策略方向(市场利率和久期),要管理一只纯债基金,还有许多方面需要他们研究。

比如,在配置债券种类的选择上,基金经理还要研究分析出一套资产组合来实现额外收益。

目前纯债基金投资标的物按照风险大小可以分为利率债和信用债。前者以国债和政策性金融债券为主;后者以金融债、企业债等为主。

截至2021年12月,万得数据显示,纯债基金配置利率债和信用债比率分别约为35%和65%,利率债中的政策性金融债比率近年来大幅超过央票。

两种类型的券对基金经理实施策略的考验是不一样的。利率债需要基金经理重点使用久期方法,把握宏观经济周期所带来的收益率变化以及短期波动的影响。

而信用债则需要基金经理把握标的资产微观的信用风险,并结合经济、产业、周期、流动性等各宏观经济要素,在不同环境下都能找到风险可控的低估值券进行投资。

此外,纯债基金经理对杠杆的利用也是其获得超额利润的一大武器。对于风险等级较低但票息同样较低的债券,往往可以通过加合理的杠杆获取额外收益。

综上,不管是机构投资者还是个人,配置纯债基金的首要原因就是看重基金经理的研究能力可以帮助投资者在汪洋大海般的各种债券和票据标的物中筛选出好的资产并进行操盘从而获得风险可控前提下较好的收益。

纯债基金的风险与收益

我将主要通过对比纯债基金和其他债券基金以及上证指数来体现其收益与风险特点。

在进行这些对比前,先需要明确债券型基金中除了纯债基金以外,还有一级债基、二级债基、被动指数债基以及增强指数债基。

如下来自招商银行研究院研报的图表显示,从2010年到2020年,纯债基金(分为中长期和短期)的年化平均收益率基本不和上证指数相关。且其要小于一级债基、二级债基和增强指数债基,但要好于被动指数债基。

再用最大回撤来看各个种类基金的风险情况,如下图所示,从2010年到2020年,纯债基金(分为中长期和短期)的年最大回撤同样基本不和上证指数相关。且其要显著小于一级债基、二级债基和增强指数债基,但和被动指数债基近似。

以上两张图表很好地回答了本文的标题,对于选择纯债基金的投资者来说,至少从2010年到2020年的数据可以让他们有理由相信,股市的好坏与所投纯债基金的关联度不高。

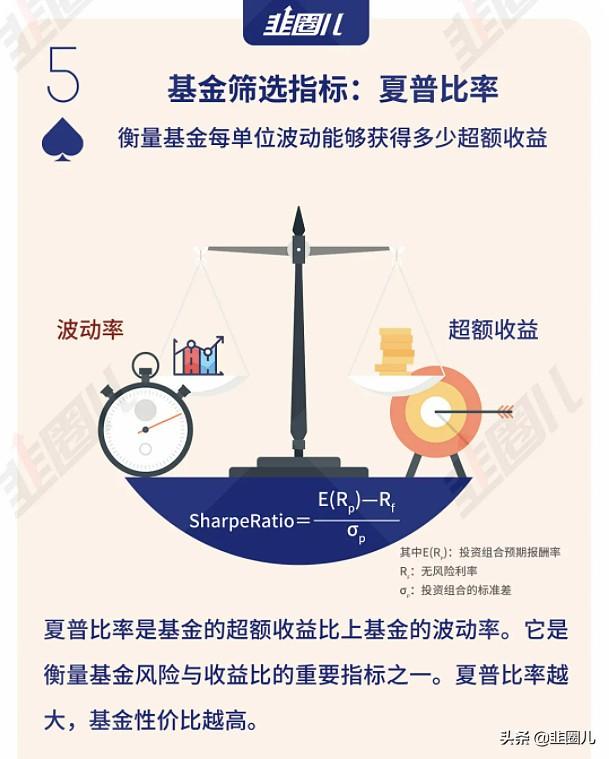

此外,我们再来对比一下中长期纯债基金和短期纯债基金的风险调整收益情况。

以下第一张表格显示中长期纯债基金三年的平均夏普比率,第二张表格显示短期纯债基金三个半年的平均夏普比率。可以明显看到,短期纯债基金的风险调节收益显著好于中长期纯债基。

来源:招商银行研究院

最后,对于纯债基金的表现来说,分别以基金公司以及基金经理为单位进行管理规模(AUM)排名,我们还能发现较为明显的规模效应。

万得数据显示,从2010年到2020年11年间,在年平均收益率上,管理纯债基金规模前50%的基金公司有约7次是跑赢管理纯债基金规模后50%的基金公司。

同样的,数据显示,这11年间管理规模排名前50%的纯债基金经理的年化收益率和平均最大回撤都要显著好于管理规模排名后50%纯债基金经理的这两项数据。

需要注意的是这种规模效应对收益率的敏感程度要明显大于最大回撤。

尾声

纯债基金是否就是无可挑剔的呢?还是那句老话,所有种类的基金都有其存在的理由也都有其弱点,适合自己的科学的投资组合才是我们要追求的。

从万得上的数据显示,2021年纯债基金的年化收益中位数为3.84%、年化波动率中位数为0.84%。作为对比,截至2021年末,偏股型基金年化收益率平均约16.6%;债券型基金年化收益率平均约6.9%;上证综指平均涨幅约10.2%,而三年定期存款利率为4.1%。

可见,纯债基金的收益表现在债券型基金内也不占优势。综合来说,其能在较低波动率下有超过银行定期利率的较稳定收益表现。