原创 令狐冲 韭圈儿

随着买基金不断走入深水区,你时不时就会碰到这些拗口的比率——夏普比率、卡玛比率、索提诺比率。

字都认识,但不知道说了些啥。

有人可能还会进一步去了解,但可能过了段时间,又忘了是啥意思。

每每碰到,还要回忆30秒。

今天我们就通过一篇文章再来认识一下。

“夏普”这个词,对于大家来说都很熟悉,但第一反应会是日本的家电品牌。

韩乔生老师还因此在解说中闹过一个笑话。

7号球员夏普分球,传给了9号队员,9号队员也叫夏普,他们可能是兄弟。在足坛活跃着很多兄弟,比如荷兰的德波尔兄弟,爱尔兰的基恩兄弟......好球,这个球传给10号传得非常好。咦,10号怎么也叫夏普。可能是这样的,外国球员印在球衣上的只是姓,这些球员都姓夏普,就像韩国有很多球员都姓朴...... 漂亮,10号连过两名队员,破门得分,11号上前祝贺,11号是――夏普?(停顿好大一会)对不起,观众朋友,夏普是印在球衣上赞助商的名字。”

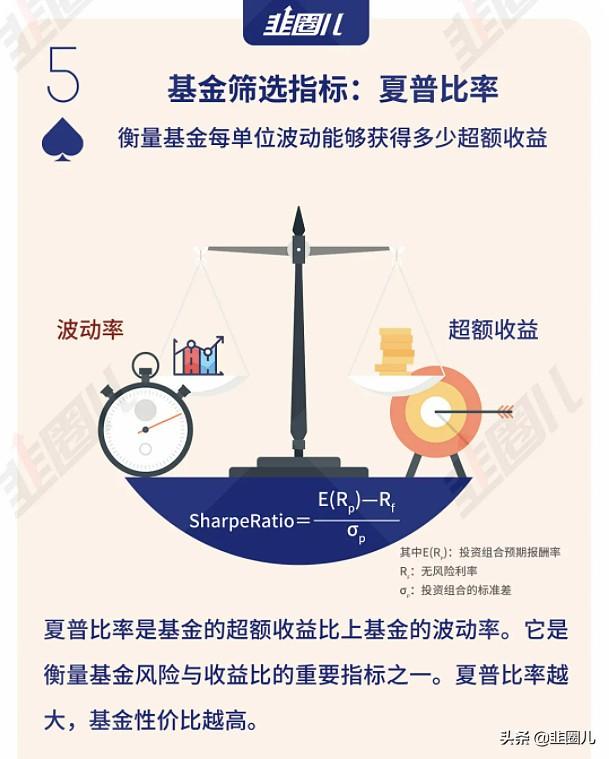

但在资本市场上,夏普比率则是一个最重要基金评价指标,反映的是风险调整后的收益率。它是由诺贝尔奖获得者威廉·夏普于1966年最早提出。

通常夏普比率可以简单地被定义为: (年化收益-无风险收益)/年化波动率。它表现的是:一只基金在每承担一单位风险的情况下,可以获得多少超额收益。

换句话讲,夏普比率是衡量投资“性价比”的指标。

一般来说,夏普比率大于1,代表投资组合的收益率高于波动风险;若小于1,代表投资组合的波动风险大于收益率。在使用夏普比率进行基金比较时,一般是数值为正,越大越好。

不过要注意,在使用夏普比率的时候,一定要在同类型基金汇总作比较,不然没有意义。还有它是衡量基金的历史业绩表现,不代表将来也一定有同样的表现。

在我们的韭圈儿里面,就有专门的夏普率排行榜。大家可以根据自己想要投资的类型,选取相应的基金排行。

在里面,你能找到自己心仪的基金。

再来了解一下夏普比率的兄弟——卡玛比率。它也是基金评价的重要指标。

从形式上看,卡玛比率与夏普比率很像,分母衡量投资组合的波动,分子衡量投资组合的收益。

不同于夏普比率,卡玛比率的分母选用了区间最大回撤,表示的是投资组合向下波动的极限风险,而分子选取了投资组合的年化收益率,表示的是投资组合的绝对收益率。卡玛比率越高,基金每承担一单位回撤损失时能获得的收益水平也就越高。

所以从实际应用上,卡玛比率更适用于债券、固收+、量化对冲等绝对收益目标产品。

同时,最大回撤作为分母也更贴合投资者们追求上涨及厌恶下跌的心理活动。

同样,韭圈儿里还有卡玛比率排行榜。

在市场波动剧烈的当下,它是发现优质“固收+”基金的投资利器。

相较于卡玛比率,索提诺比率与夏普比率更为相似,有人认为它是夏普比率的升级版。

索提诺比率=(投资组合预期收益率-无风险利率)/投资组合下行标准差(资产的下行波动率)

我们发现,夏普比率关注的是同时包括了上行和下行的整个资产的波动率,而索提诺比率只关注资产的下行波动。

简单来说,索提诺比率区分了波动的好坏,它认为资产的上行波动表示收益的上涨,是投资者期望看到的,是好的波动,并不应该归为风险调整。

在计算风险调整收益时,只考虑属于风险部分的资产下行波动。同样,索提诺比率越大,表明基金每承受一单位下行波动风险时获得的收益越大。

这三个比率大家都懂了没?

在挑选基金的时候,选择对的指标,用好对的工具,才能选出与自己投资目标和风险偏好相适配的基金。