公募基金现在已经成为我国居民主要理财工具之一,但是大部分人对于基金的认识还是很有限的,这里对几个常见的问题做解析。

1、基金管理规模越大越好吗?

不一定。管理规模较大的基金一般是知名度较高的网红基金,俗话说“船大难调头”,规模大的基金调仓换股比较难,而规模较小的基金则相对灵活,遇到市场风格切换时,小规模的基金对市场的适应性较强。

此外,由于管理规模较大,基金经理在选择个股时只能更多地去买大盘股,买小盘股容易“一不小心”买成股东,后续要“被迫”参与公司治理,而小规模的基金则不存在这个限制。

当然,买大规模还是小规模的基金是智者见智,这个要结合市场行情和个人偏好综合来看。

2、一次性买入和分批定投哪个更好?

有数据显示,拉长周期来看,一次性买入基金的长期收益,要高于定投收益。

但实际情况往往是,如果买在了阶段性高点,一次性买入的亏损也是很明显的,所以对于普通投资人来说,定投是一种相对合适的投资方式。通过定投,可以在上涨时买多份额,在下跌时以低价买入,摊平成本,最终获得长期收益。

3、基金赚钱了什么时候卖出?

基金可以设置止盈。

止盈的方法有很多种,简单来说,可以设置20%~30%止盈线,卖出一半,剩余的钱继续定投。这样既可以及时兑现收益,又可以继续投资,提高资金利用效率。

4、明星基金经理一定更好吗?

不一定。明星基金经理通常以业绩为衡量标准,像2020年的张坤、葛兰,2021年的崔宸龙。而一般情况下,基金业绩表现好的时候,其持有的股票和所在的行业也已经历过一段较大幅度的上涨,看业绩买基金,很有可能站在高岗上。

当然,也有的明星基金经理是以长期业绩为参考依据的,比方说“富国男神”朱少醒,中欧老将周蔚文,但是朱少醒的基金限购,周蔚文的投资风格过于保守,投资者还是要结合自身投资偏好和需求选择合适的基金。

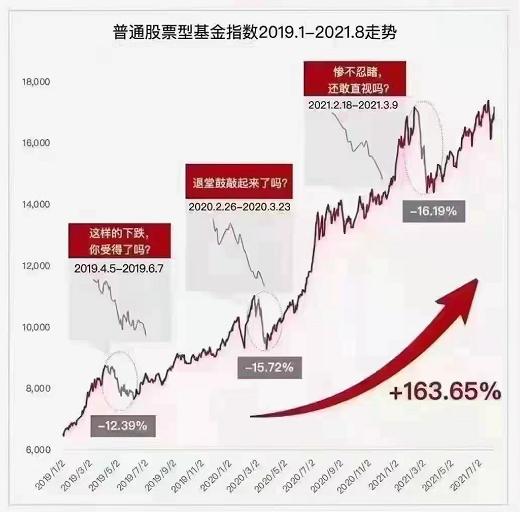

5、基金的波动太大,我难以忍受怎么办?

其实基金不仅包括股票型基金,还有股债混合型,以及债券型基金。纯债基金的投资标的为债券,和一般银行理财的投资标的是完全一样的。这类基金的波动很小,做得好的一般可以控制在1%以内,有的甚至0.1%,适合风险偏好相对较低的投资人。

另外,还有一类偏债混合型基金,也是去年大热的“固收+”基金。这类基金一般有10%左右股票持仓,其余为债券及现金管理。根据过往的业绩来看,一只好的“固收+”基金,通常可以做到7%~10%的年化收益,最大回撤控制在2%~3%左右。除了股票型基金以外,投资者还是可以根据自身风险偏好和承受能力选择适合自己的基金。