证券时报记者 余世鹏

从3月8日和3月20日起,拟由创金合信基金首席经济学家魏凤春管理的两只养老FOF分别开始发行,这意味着他即将成为一位管理基金产品的首席经济学家。据记者了解,包括魏凤春在内管理基金的公募首席经济学家目前只有3位。但这很可能预示着首席经济学家群体的发展新趋势,即在宏观研究策略化后,逐步走上策略研究投资化之路。业内分析认为,这是资本市场逐渐走向成熟后,公募基金主动更好满足投资者需求的一种适当性安排,这种探索刚刚开始。从过往业绩来看,公募首席基本能贡献出两位数的任职收益。

公募首席

经济学家管产品

每周一早上,基金圈的注意力会重新回到交易市场上来。魏凤春会在这段时间里发布周度策略分析报告,针对最新市场动态进行宏观分析,并给出针对性的资产配置策略。他是一位训练有素的老手,他的策略报告言简意赅,逻辑清晰。在这次管理基金前,他曾先后在江南证券、中信建投(26.100, 0.24, 0.93%)证券、博时基金、创金合信基金等买卖方机构,有过十多年的宏观策略分析工作经验。

允泰资本首席经济学家付立春对记者表示,在金融机构中,首席经济学家一般扮演着宏观策略团队带头人角色,既负责对内的研究支持工作,也会对外提供研究服务。此外,首席经济学家还是很多金融机构的发言人,代表公司整体研究实力和影响力。但付立春说,因个人的从业和专业背景不一样,首席经济学家的具体分工也会有所差异。除宏观策略研究外,具备复合专业或经验背景的人还可能会做投资。

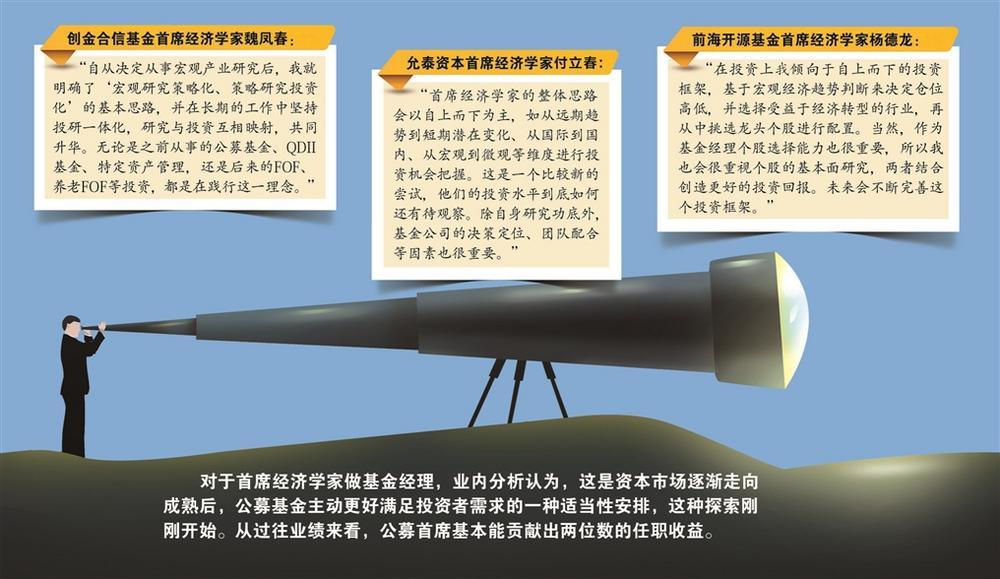

实际上在博时基金期间,魏凤春曾担任过首席宏观策略分析师,他也一度管理过基金产品。他对证券时报记者表示,此次拟任新产品基金经理算不上是重操旧业,而是多年践行知行合一理念的自然呈现。“自从决定从事宏观产业研究后,我就明确了‘宏观研究策略化、策略研究投资化’的基本思路,并在长期的工作中坚持投研一体化,研究与投资互相映射,共同升华。无论是之前从事的公募基金、QDII基金、特定资产管理,还是后来的FOF、养老FOF等投资,都是在践行这一理念。”他说。

类似的还有前海开源基金首席经济学家杨德龙。他早年曾在南方基金有过研究员和基金经理经历,2016年加入前海开源基金后担任首席经济学家。从2019年开始杨德龙重新管理基金,先是管理几只FOF产品,从2021年开始管理主动权益基金。另外,目前管理基金产品的首席经济学家,还有富国基金的袁宜。杨德龙告诉记者,首席经济学家一般从事宏观经济策略研究。但拥有一定市场影响力和知名度的首席经济学家,对提高公司知名度和客户服务质量,都是非常有帮助的。

新的探索刚刚开始

即便有了上述3个案例,首席经济学家管理基金依然并不多见。但这很可能预示着首席经济学家群体在历经30多年发展后,逐渐发生着新变化。

国内最早的首席经济学家,大约是在上世纪90年代由外资投行设立。为市场熟知的有胡祖六,曾担任高盛大中华区首席经济学家,以及摩根士丹利大中华区原首席经济学家谢国忠等人。随后国内券商投行兴起,本土化的首席经济学家开始增加。如市场熟知的张智威、哈继铭和彭文生,三位都曾担任过中金公司(40.340, -0.02, -0.05%)首席经济学家。随着资本市场大扩容,券商领域还走出了高善文、任泽平、李大霄等人气首席。而随着大资管行业兴起,以公募基金为主的资管机构开始增设首席经济学家。截至目前设立首席经济学家的基金公司已接近10家,除前海开源、创金合信和富国基金外,还有招商基金、鹏扬基金、天弘基金等公司。

中泰资本董事王冬伟告诉证券时报记者,基金公司增设首席经济学家并开始让他们管理基金组合,是因为他们拥有较为深入的宏观经济研究能力,可以提供更多有价值的建议。另外,这也反映出我国资管行业多元化发展的趋势,即基金公司逐渐增强自身宏观投资能力。杨德龙认为,管理基金既是公司的安排,也是他个人意愿,“这可能是公募首席的一个发展趋势,因为理论和实践相结合才能更好地感受市场变化,能更好地从宏观策略中发现市场方向,选择好行业好公司;也能在投资实践中不断摸索,提炼出更多适合中国市场实际的理论”。

“这一分工定位是资本市场逐渐走向成熟后,公募基金主动更好满足投资者需求的一种适当性安排,这种探索应该是刚刚开始。”魏凤春认为,以公募基金为先头部队的资产管理行业,正从“农耕时代”迅速过渡到工业化与数字化时代,这个时代需要新的商业模式。其中,投资目标从追求相对收益向绝对收益转变,风险优先、多元配置、团队智慧、专业服务、科技助力五位一体是明确的特征,以追求系统性收益为最终目标。“首席经济学家专业的比较优势与这一模式的匹配是相对恰当的。目前首席经济学家的工作多是从专业服务入手,本质上还是参谋行为的延伸。但从基金组合入手却是一种创新,对该模式的探索会更有意义。”魏凤春表示。

从FOF开始上手

首席经济学家管理基金,无论是杨德龙还是魏凤春,往往会从FOF产品开始上手,这与他们自上而下的投资框架有密切关系。

杨德龙直言,在投资上他倾向于自上而下的投资框架,基于宏观经济趋势判断来决定仓位高低,并选择受益于经济转型的行业,再从中挑选龙头个股进行配置,“当然,作为基金经理,个股选择能力也很重要,所以我也会很重视个股的基本面研究,两者结合创造更好的投资回报。未来会不断完善这个投资框架”。

“在持续的投研工作中,我的体会是宏观策略出身做投资的比较优势,是可以较好地构建宏观基本框架,以经济范式和经济逻辑为基础,经济周期和产业周期为基准,宏观政策和产业政策为核心扰动,宏微观数据和资本市场预期、表现变化为验证,能够将择时和配置更好地结合。”魏凤春表示,基于这些理念,他会在具体的投研工作中构建系统的配置框架,融合宏观、产业、资产、模型等要素,是一个相对普适的工具,但更适合于管理资产配置的基金产品。

魏凤春对记者表示,从组合管理视角看,FOF是最适合这一模式的公募产品之一。在2022年之前FOF投资大多以基金研究为主,但面对比个股数量还多的基金产品和逐渐同质化的基金研究方法体系,基于基金研究的FOF投资方法论就需要迭代了。“FOF投资需要解决配置逻辑离散、配置技术单一、配置标的冒进的问题,首先要明确配置的底层逻辑:一是明确资产配置方向,确定组合阶段性是进攻还是防守,明确行业趋势,确定重配行业,根据基金经理画像,配置对应的基金;二是力求对于所配置、所关注的基金,能够看明白配置的宏观、产业层面清晰的逻辑链条,与研究相互验证。”他说。

“首席经济学家的整体思路会以自上而下为主,如从远期趋势到短期潜在变化、从国际到国内、从宏观到微观等维度进行投资机会把握。这是一个比较新的尝试,他们的投资水平到底如何还有待观察。除自身研究功底外,基金公司的决策定位、团队配合等因素也很重要。”付立春说。另外从公开的过往业绩来看,魏凤春和杨德龙都实现过两位数的投资收益,袁宜的最好业绩则更高。