随着2022年四季报的相继披露,多位知名基金经理的最新调仓情况也随之浮出水面,同时,他们也在季报中分享了各自对后市投资机会的分析。

截至2023年1月16日,市场上已有21只主动权益基金产品(仅计算A类,下同)披露了2022年四季报。记者梳理季报数据发现,整体而言,多数产品提高了权益资产配置,其中有14只基金产品以九成以上的高仓位运作。

根据已披露的四季报,汇丰晋信基金投资总监陆彬认为权益资产依然具备较高的吸引力,并在四季度保持了92%以上的权益仓位;中庚基金副总经理兼首席投资官丘栋荣在下半年持续加仓了地产和有色金属板块,并积极配置港股,未来会重点关注资源类、能源类公司;而国投瑞银基金经理施成同样在四季度加大了对权益类资产的配置,并表示看好2023年能够兑现成长行业的行情。

陆彬:权益资产依然具备较高的吸引力

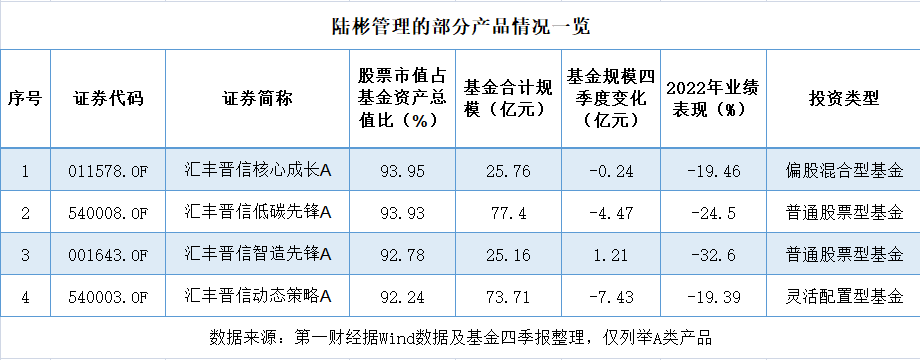

近日,陆彬管理的部分产品发布了2022年四季报。作为2020年的股基状元,陆彬共管理了7只基金,截至目前有4只基金披露了四季报,分别为汇丰晋信动态策略、汇丰晋信低碳先锋、汇丰晋信智造先锋、汇丰晋信核心成长。

从基金规模来看,在上述四只基金中,仅汇丰晋信智造先锋在2022年四季度有所增长,而其余三只产品的规模有不同幅度的“缩水”。Wind数据显示,较之三季度,汇丰晋信动态策略、汇丰晋信低碳先锋、汇丰晋信核心成长的基金规模分别下滑7.43亿元、4.47亿元、0.24亿元。

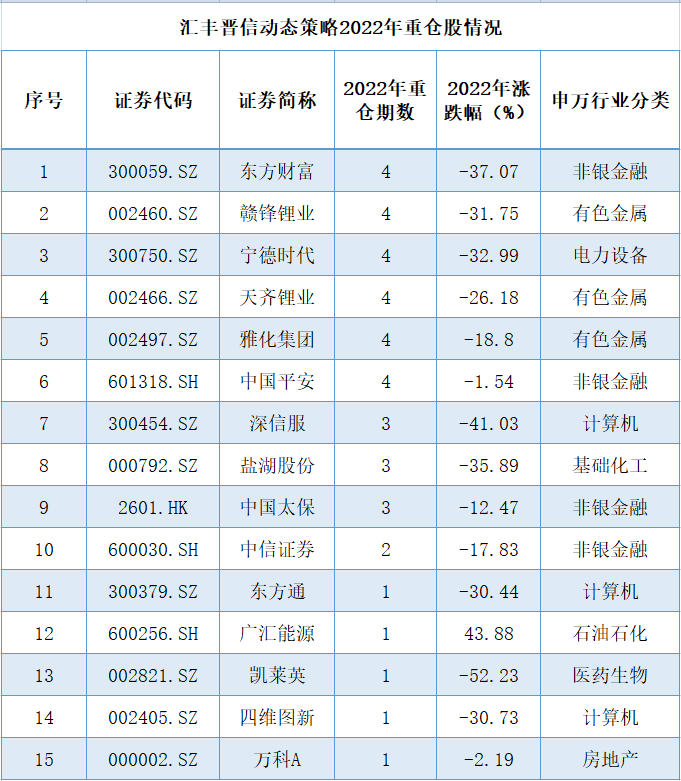

以汇丰晋信动态策略为例,该基金当前重点配置新能源产业链、计算机、券商、出行产业链等行业。从重仓股来看,较之2022年三季度末,汇丰晋信动态策略前十大重仓股变化并不大,有8只个股有所重合。

其中,计算机行业个股东方通在2022年四季度首次进入前十大重仓股,四维图新也在2015年四季度末后第二次进入前十大行列;数据显示,计算机行业区间上涨14.18%,二者区间涨跌幅分别为10.97%、-4.51%。而被调出前十大重仓股名单的是盐湖股份和中信证券,二者在三季度末分别处于第七、第十。

此外,汇丰晋信动态策略在2022年四季度加仓宁德时代、中国平安,较之2022年三季度末,前者环比加仓7.89%,持仓市值超过5.82亿元,从第三大重仓股晋升为第一大重仓股;后者获大幅加仓25.88%至第四大重仓股。

从2022年全年来看,汇丰晋信动态策略合计重仓了15只个股。其中,东方财富、赣锋锂业、宁德时代、天齐锂业、雅化集团、中国平安等6家公司在四个季度都有出现,而深信服、盐湖股份、中国太保也出现了3期。

针对当前市场,陆彬在季报中表示,“市场各主要指数的风险溢价水平依然处于历史较高位置,而波动率呈现底部回升的趋势,权益资产依然具备较高的吸引力,适合保持较高的仓位配置”。

他进一步指出,国内外经济环境持续向好,居民的资产负债表经过休养生息后已经具备扩张基础,国内消费需求有望内生修复;房地产市场的支持政策持续出台,竣工和销售端有望迎来大幅改善,企业盈利筑底回升。

丘栋荣:保持高权益仓位,并积极配置港股

另一位明星基金经理丘栋荣也同样披露了基金2022年四季度报告。截至目前,除了新产品以外,丘栋荣共管理四只产品,分别是中庚价值领航、中庚小盘价值、中庚价值灵动灵活配置、中庚价值品质一年持有。截至2022年四季度末,其在管基金规模合计为294.57亿元。

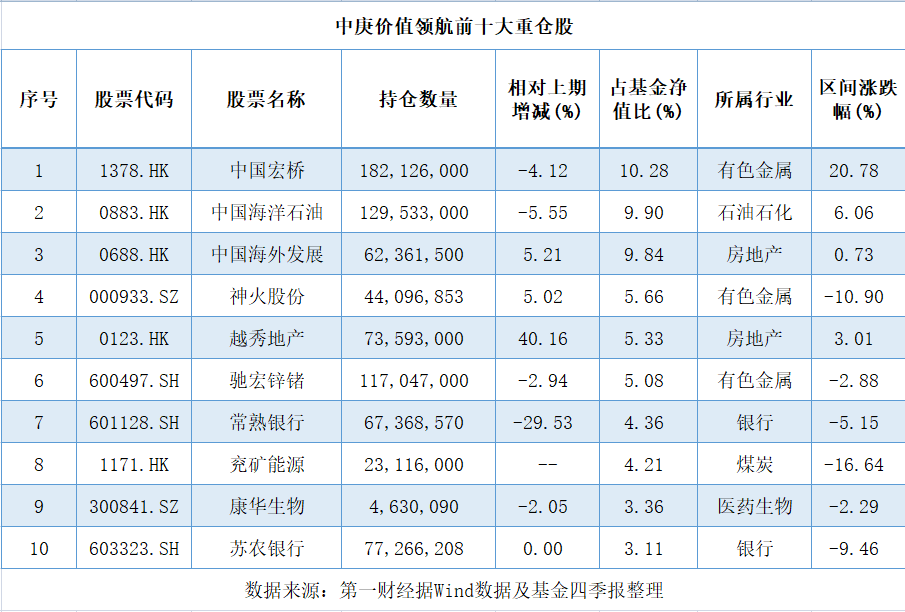

以其管理时间最长、规模最大的中庚价值领航为例,该基金在2022年四季度的权益仓位环比增加0.73%至92.34%;同时其全年加大了对港股的配置,港股仓位占权益仓位的比重由三季末的41.26%升至45.58%,而2021年同期仅为18.28%。

“基于股权风险溢价的资产配置策略,权益资产估值仍处于绝对底部位置,对应了很高的风险补偿水平,是系统性配置机会,因此我们积极配置权益资产,保持了较高的权益资产配置比例,同时也积极配置港股。”丘栋荣表示。

与此同时,记者注意到,丘栋荣在1月9日的新发基金也是聚焦港股机会,募集首日就达到20亿元募集上限。事实上,他看好港股也并非无的放矢。2022年11月以来,港股市场迎来强势上涨行情,数据显示,2022年11月1日至2023年1月16日,恒生指数、恒生科技指数分别上涨48.07%、57.99%。

另一方面,记者根据季报梳理调仓情况后发现,丘栋荣在2022年全年的投资重点有明显转变。例如在2022年上半年,美团-W、快手-W曾获得大幅加仓至重仓股行列,而下半年,他则持续加仓了地产板块和有色金属板块,如越秀地产在三季度和四季度分别被加仓74.16%、40.16%,目前位于第五大重仓股,而神火股份也上升至第四大。此外,新进前十大的还有能源股兖矿能源;而美团-W、快手-W均“不见踪影”。

在具体的投资方向上,丘栋荣表示,一方面是估值处于历史低位的价值股,会重点关注供给端收缩或刚性行业,及其在需求复苏情况下的潜在弹性,主要行业包括大盘价值股中的地产、金融,基本金属为代表的资源类公司和能源类公司。

同时,他也指出,港股的价值股相比对应的A股更便宜,同时对应的分红收益率水平极高,其隐含的预期回报水平很高。

另一方面,低估值但具有成长性的成长股也是他的主要观察方向,会重点关注国内需求增长为主、供给有竞争优势的高性价比公司,主要行业包括医药制造、有色金属加工、化工、汽车零部件、电气设备与新能源、轻工、机械、计算机、电子等。

施成:看好2023年兑现成长行业的行情

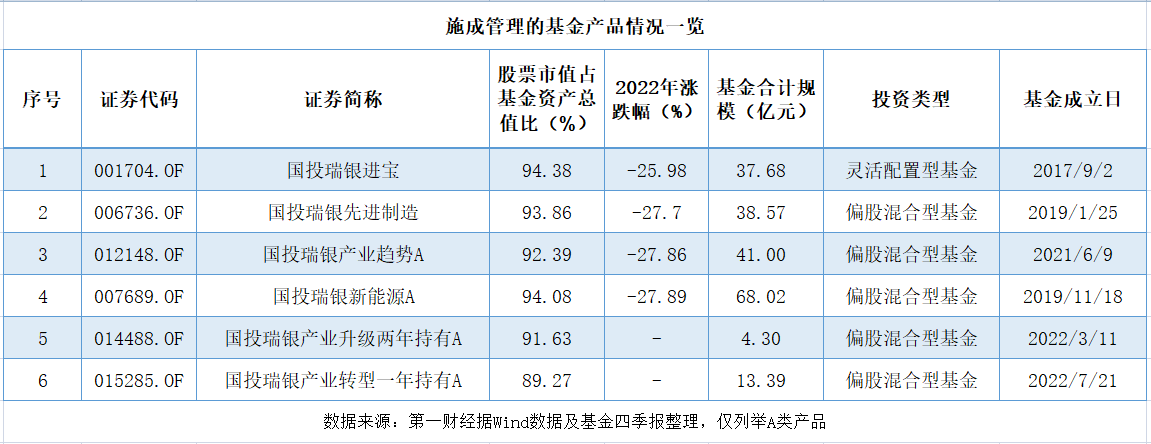

披露基金2022年四季报的另一位百亿级别的基金经理是施成,他目前掌管着6只基金,在管总规模达202.96亿元,较三季度末减少了28.18亿元,但基金份额仅减少了0.85亿份,净值下跌影响较大。

Wind数据显示,在2022年四季度,施成管理的6只基金产品(仅计算A类)的平均跌幅超过11%;在2022年以前成立的基金产品中,国投瑞银进宝、国投瑞银产业趋势A、国投瑞银先进制造、国投瑞银新能源A在2022年全年跌幅均超25%。

记者查阅其调仓情况发现,施成在2022年四季度加大了对权益类资产的配置,6只产品的股票仓位均较上一季度有不同程度的增加。其中,上升最少的国投瑞银产业趋势A的股票仓位环比增加2.78%至92.39%;而国投瑞银产业转型一年持有A变化明显,股票仓位从2022年三季度的54.08%涨至89.27%。

针对2022年四季度行情,施成表示,“国内经济由于疫情影响暂时低迷。随着疫情管控进入常态化,人员流动逐步正常,我们预计2023年经济将逐步向好。经济的发展是价值搭台而成长唱戏,在增长的大背景下,看好成长的表现”。

从持仓情况来看,以其管理规模最大的国投瑞银新能源A为例,施成在重仓股中维持了上一个季度的9只个股,仅西藏珠峰代替了藏格矿业进入前十大重仓股之列。此外,他在四季度还分别增持了华友钴业10.41%、天赐材料23.18%。

“以新能源、半导体为代表的成长行业,在经历了2022年的杀估值以后,整体市场情绪和预期处于低点,我们看好2023年能够兑现成长行业的行情。”在最新的季报中,施成这样说道。

对于新能源汽车行业,施成认为,2023年的销量会明显超过目前市场预期。在他看来,“中国的新能源汽车很可能在渗透率到80%之前,都不会有明显的阻碍。目前整个电动汽车产业链的估值在历史低位,我们看好整体行业表现。”

在季报中,施成还提到看好光伏行业在2023年有较快增长,但由于市场对于放量的预期较为一致,同时对于单位盈利能力的期望较高,整体产业链投资性价比并没有特别高。基于此,他会选择其中的新技术、低渗透率产品进行投资。