资事堂 作者 | 孙建楠

编辑 | 袁畅

北京一家头部私募裁员30%?

一位人才猎头在社交平台上的发言,瞬间由金融机构人士四处传播,引发大家对涉事机构的“热烈猜想”。

由于当地所谓“头部私募”众多,一时间究竟是哪家巨头机构做了如此“惊人之事”,迅速激活业界人士“脑细胞”。

而在热闹过后,更大的问号浮现在人们脑海中:

为何看上去献花似锦的资管业,突然传出这样的消息?

01

猎头的“爆料”

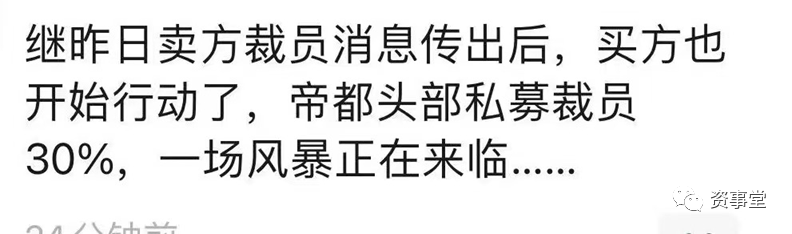

关于头部机构大幅裁员的说法,来自于一位金融机构猎头人士,而且相关消息发布在其社交平台上。

当事人称:

继昨日卖方裁员消息传出后,买方也开始行动了,北京头部私募裁员30%,一场风暴正在来临。

考虑到当地的巨头私募颇多,仅规模在数百亿上的知名机构就包括:瓴仁、源乐晟、九坤投资、灵均投资、盘京投资、蓝石资管、明毅等。这个信息一经发布立刻不胫而走。

02

排除部分“机构”

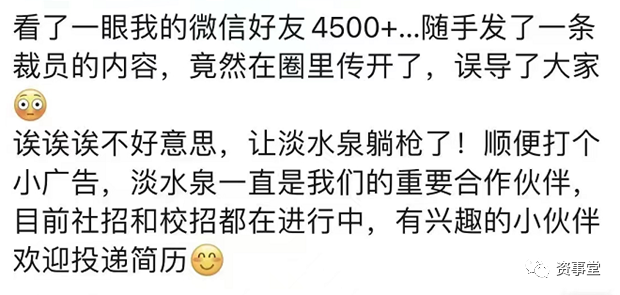

但或许是感觉发言过于直接,抑或是觉得有所失当。信息发酵之后,这位猎头迅速补充发言“澄清”(排除)了一些机构。

该人士发言称:淡水泉被动躺枪了,他还证实上述千亿私募的社会招聘和校园招聘均在进行中。

03

主观还是量化?

恰如前文所述,如果最终事实确实存在,那么怎样类别的机构更有可能“入围”呢?

是量化?还是主观多头?抑或固收呢?

业内观点认为,理论上没有一家机构可以排除。

但实际上,如果确实如前述所言,那么具备以下“特征”的机构更有可能是候选人:

1、公司规模较大、历史上员工数较多;

2、公司近年业绩不佳,净值曲线乏力;

3、公司经营状况波动较大。

因此来看的话,第一条基本可以排除规模不大的主观多头机构,而第二条则可以排除多数近两年业绩优异的量化机构。

比如,九坤投资旗下有超400位员工,另有接近百人的实习生队伍。但该机构旗下代表产品今年上半年收益为6.43%,近两年收益为5.19%。从营收角度看,没有大幅裁员的动机。

04

主观私募“压力较大”

与之相比,部分主观机构的业绩就比较难看了。

自2021年抱团股解崩之后,主动选股策略遭遇了逆风,至今已有两年之久,诸多主观策略产品净值迟迟未能再创新高。

基金净值未能创出新高,就意味着私募管理人难以获取后端业绩提成,其商业模式运转困难。

这其中,成立时间较短,或是前期规模扩张较快的团队,尤其首当其冲。

一个典型案例是北方的和X投资。该机构在2015年前后曾是百亿私募,但之后净值回撤显著,净值迟迟未能再创新高,规模缩至20亿元以下。最终,该机构2018年末内部进行了一定比例的人员调整(裁撤)。

05

机构须有“定力”

但从更深层次看,任何时候,突然且大比例的裁员,可能都意味着对公司、对团队、乃至对前员工的一种深刻的“负面影响”。

从公司角度,裁撤人员本身需要支出成本。从团队而言,过于激烈的调整人员,可能意味着团队前期积累的人才和组织文化成果难于被传承。从个人而言,当然须直面这种挑战。

所以,对于机构而言,仅仅根据业务扩张需要反复扩充或缩减团队,并不是特别理想的操作。一个机构或团队,应该有“定力”,未雨绸缪的把业务匡算好,协调好,并进而和公司的长期发展曲线匹配。

从这个角度审视,或许业内一、二线私募机构还有一段不短的路要慢慢走。