来 源 | 肖小跑

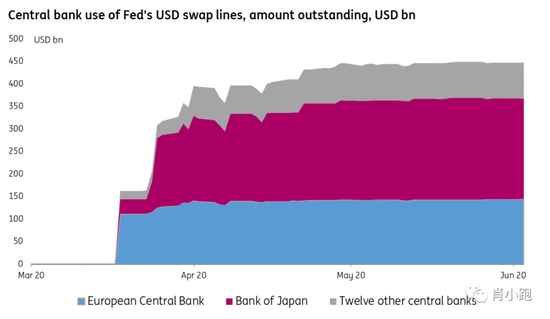

又是一个暗流汹涌的周末。为了配合瑞士央行撮合瑞银和瑞信的交易,美联储周末紧急联手另外五家央行提供美元互换,提前铺好保护垫,增加系统流动性——毕竟全球金融市场是个“大庞氏”+“信心游戏”,什么都可以撒手不管,只有“信心”必须“不惜一切代价”保住。

六大央行(加拿大,英国,日本,欧洲央行,美联储,瑞士央行)一起宣布增加彼此间的互美元借贷流动性,借贷周期由7天缩短到“每天都可以借”——这个行为并不是第以次出现:我们在2008年时见过,在2020年疫情危机刚开始时也见过。本次昨日又重现,到底是为了应对身后若隐若现的美元流动性危机,未雨绸缪,还是单纯应对瑞士信贷事件?

无论如何,这个动作无论出现多少次,背后传递的信号是一样的——当下美元流动性已经出现问题(危机)。那么问题来了,为什么美元流动性危机会越来越频繁的出现?为什么“美元流动性”是一颗永远也挖不完的雷?

其实很多新闻头条并不“breaking”,上一次联储启动互换机制(2020年疫情期间)——我曾经在这篇文章中借哆啦A梦的“自欺欺人尺”这个比喻和大家讨论过。在全球宏观动荡无休止的日子里,“惊奇事件”重复发生的间隔越来越短,文章都不用写新的。

这次借瑞银瑞信事件,再和大家重温一下这把“自欺欺人尺”。

先给大家讲一个恐怖故事。

西班牙作家巴尔瓦的《小手》是一本让人不安又欲罢不能的小说。其中一篇是一座孤儿院和一群女孩的故事。有一天,孤儿院里来了一位新女孩,叫做玛丽娜。为了和孤儿院里的女孩们亲近,她发明了一个游戏:每天晚上熄灯后,大家选一个女孩来扮演洋娃娃。被选中的女孩,会在这天夜里不由自主地催眠,对自己的身体失去感知,似乎变成了一个真娃娃,任由其他女孩摆布。

来自中产家庭的玛丽娜很出众,被其他女孩视为异类——既羡慕却又想伤害她。她们曾经偷走了玛丽娜的洋娃娃,只愿意一块一块地还给她,而不愿意完整归还。轮到玛丽娜做洋娃娃的那个晚上,她们也是这样做的——肢解了她。

这个根据真实事件改编的故事里,渗透着一个心理学概念:“客体恒常性”。儿童在认知发展阶段的精神生活和成年人完全不同,他们无法理解什么叫做“身外之物”,不理解这个世界不以自己的意志为转移;而觉得世界上所有其他人,都会像布娃娃一样,可以摆布,可以按自己的意志改变,怎么操纵就怎么运转。这个阶段的儿童需要一个对立面,一个“他者”来定义自己——这个“他者”会成就自己,也是自己敌人。

但到了成年期,我们的“自我”开始更清晰,便不再需要时刻有一个参照物。对于您和我这样的普通人来说,这个阶段很短,大概青春期之后也就过去了。

这种“自我”和“他者”的微妙心理,在国家之间也有。国家之间永远需要一个参照物,但和我们的成长过程不一样的是,这种“比较”永远不会结束,永远要分出一个大小高低,永远是一种“竞合”的关系。正如我们当下经历的大时代。

这种参照也是一个“绝对”和“相对”的视角,在金融市场上尤其重要。

在金融市场上,对于价值的判断也需要一个客体;您需要一个衡量价值的“本位”做参照物。“本位”是一个哲学概念,“XX本位”就是以XX为做尺子衡量一切。比如“官本位”、“金本位”、“某国本位”。西方哲学里有“本体””,我们的哲学体系里也有“本根”这个概念。

在当下的全球经济体系里,最大的“本体”或者“本根”就是美元——它依然是衡量大部分资产和生产资料价值的那把最重要的尺子。

价值判断是很主观的事情,选择度量也是大家的自由。您愿意用什么做尺子虽然没有对错,但会影响您对价值的判断。比如,看过去一个世纪的道琼斯指数,如果您用美元尺,或把美元做”本根“——就是一个多么美妙云霄体验。但如果用黄金做“本根”,再来看同样一张走势图——几乎完全没变。我们看到的名义股价荣景盛世,原来都是因为美元通胀。突然整个人都不好了。

美元这把尺子为什么会变得这么诡异?原因是无解的债务和史诗级QE,已经让美元变成了一把极危险、极诡异的尺子。就像哆啦A梦的“自欺欺人尺”,它会随着联储的史诗级水位上下浮动,让您永远感觉不到通胀的存在。

当我们谈论“美元”时,你知道美元有两个兄弟吗?

一个在美国国内,一个生活在美国之外的全世界(离岸美元)——它们就像指环王中的树人,如果您只挂在一棵恩特上,就可能永远看不到全球经济的整片法贡森林。

我们生活的这片法贡森林里,有一个几乎无解的难题:离岸美元短缺。国际清算银行(BIS)估算短缺量有13万亿美元之巨——意思是全球有13万亿以美元计价的债务流在美国以外。大量在美国之外运营的公司,收入来源是其他货币(比如墨西哥比索),但支撑其运营和流动性的债是美元。

债务到期时,或者流动性突然收紧时,这些债务人就需要在离岸市场找美元还债。正常情况下,这件事是通过贸易来完成的——美国进口买东西,增加自己的贸易赤字,更多美元就从美国国内流进了法贡森林。

不幸的是,全球贸易量下降(不管是主动还是被动的)已经很多年,全球生产力下降,找不到增量收入来源——贸易这种正常途径还债已经捉襟见肘。

这就是明斯基时刻第三阶段——它已经出现在法贡森林里很久了。这是一种极易发生悲剧事件的脆弱状态。

据史料记载,这种悲剧事件一般会出现在美元突然跳涨之时。最近一次是2002年。然后是一个很长时期的美元走弱,中间有几个小跳跃。2014年到今年年初,又是一个五年强势美元环境。强势美元加上全球经济放缓,大家找不到生产力的突破口,收入更加没办法跟上债务膨胀的速度。2020庚子一场飞来横祸,贸易干脆休克了——结果就是紧上加紧,一塌糊涂。

这还只是企业,还没敢想那些手持巨量美元外债的国家们呢。

法贡森林里的明斯基时刻,是过去五十年美元作为全球储备货币的必然结果;也是上一次金融危机之后,联储把利率降到零,美元借贷异常便宜,从那开始债务越滚越大的必然结果。

可命还是要续上啊,拿不到美元怎么办?也不是没有办法——大家手里还有其他美元资产——比如美国国债,美股,公司债,美国地产,太着急了可以全部卖掉嘛。

这就是我们在2020年三月连夜熔断那几天见到的剧情。企业、基金和国家们突然间发现自己一夜之间处于严重美元短缺状态;美国各大对冲基金因为杠杆爆掉,也是美元美债的净卖方,反正全世界都在火速处理美债,几天之内一口气卖掉了千亿美元——导致流通中的美元更少,更少于是更紧,一个恶性循环就出现了。

在这种强大的卖压之下,美债市场眼看要崩。联储字母汤一样的货币政策工具一整碗泼了出去。还是不够用,联储每周买千亿美元美债,现在已经把整个美债市场全部买了一遍——就像宫崎骏老师《千与千寻》里的那个黑色幽灵,试图把全世界还不起的美元债务都吞到自己肚子里。所有这一切都是为了避免自己在公开市场上被售卖——那一段时间联储不仅变成了最后的借款人,它变成了唯一借款人。

那么问题来了:既然联储可以无限印钱,就干脆一次印到底,把所有的债买下来,不就一劳永逸了吗?

当然可以操作,但是美元从此就会变成垃圾。在这种操作下,一个金玉其外、基本面已经非常糟糕的、被严重高估的美元,严重贬值是唯一结果。而贬值的另一面就是恶性通胀,再后面的剧情就非常恐怖了。

那怎么办?唯一的参照物只有上世纪的40年代。上一次美国债务对GDP的比率如此之高是在二战期间。联储做了什么?答案是强制管理收益率曲线,直接从财政部手里买下大量新发债券。

可是这次和上次一样吗?上次是为了战争,但是仗打完了也就完了;而现在养老金全民医疗......是一个永远还不完的“庞氏债”,并没有解。回到二、三十年前,联储的表里还有空间,美国还有周期性的贸易盈余去覆盖掉一部分赤字,但现在是赤字滚赤字,完全没有了喘息余地。

所以自己埋头印钱买自己的债当然不是办法。于是开始使用其他方案,比如货币互换(Currency Swap)——印美元给其他国家,换一些欧元(1.0717, -0.0002, -0.02%)日元韩元X元在手里:兄弟们帮帮忙,就不要在公开市场上继续卖美债了。

可是拿美债和拿一个长期美元是一样的,在长期美元贬值的预期下,如果美元如此严重高估,兄弟我为什么要拿一个30年的美元,挣百分之一、二的利率,但同时要承受一个也许毫无边际的通胀呢?谁会这么无脑博爱呢?

这时候,如果你碰巧又想起了达里奥老师的长债务周期——在一个长债务周期的末端,货币贬值是注定结局,不管是主动的还是被动的,愿意的还是不愿意的。

美元看起来很悬。

一个能无限创造国际储备货币的国家,大概率并不傻也不天真,虽然大部分时候可能表现的很蠢。如果市场教会了我一件最重要的事,那就是不要低估央行的能力,尤其是插上了政治翅膀的央行。

这件事的解决方案也不是没有,聪明又高水准的也不少。比如,一个理性的假设:世界上的大部分国家都看到了美元的问题,于是开始想解决方案去美元。其他国家因此会主动放弃一些美元霸权(注意不是放弃全球储备货币的地位),在一些贸易或者资产计价中分散美元的使用程度,从而减轻法贡森林里的美元压力。这样美元会走弱一点点,大家都会好过一点点。

或者再现实一点,如果你是逻辑不紊乱的美国当权者,会怎么想?当然不仅要保持国际储备货币地位,还要保持强势美元。但你会找到一个平衡点:强,但又不能太强——重压之下必有反抗,反抗就鱼死网破了。

以上情况有可能发生吗?或者至少能不能顺利的、平衡的、无意外地执行?

恐怕不会发生。1971年欧洲各财政部长质疑美国货币政策是否在输出通胀,时任美国财政部长康纳利老师讲了一句世纪名言:美元是我们的货币,但问题是你们自己的(It’s our currency but your problem)。如果现在的鲍威尔老师再说出这句话,恐怕全世界都想怼回去:It is your dollar and your problem。

但是依然没办法说出口,因为魔鬼在细节中。我们再看一下美元和其他国家的货币互换机制,操作环节是怎么完成的呢?

这些国家的央行(比如日本央行)在联储开个账户,联储换美元给BOJ的动作,就是增加其账户中的数字而已。如果这时日本国内有一家银行,需要美元流动性来替自己的企业客户解决还债问题,那增加的美元数字便在央行的储备账户中作为抵押来产生新的信用。

接下来的一个问题是:这些美元是白给的吗?

当然不是。是BOJ用日元换来的。那这些日元是哪来的呢?是从日本国内的体系中抽出来给美国吗?当然也不是——是日央行印的。不幸的是,美联储印钱给兄弟们解决流动性的同时,兄弟们也要跟着印,才能跟美元完成互换。

货币互换只解决了流动性的问题,并不能让还债的企业和国家变得更有生产力、更能赚钱。当美元被借出去到了境外后,存量是永远没办法还清全部的美元债务的,因为有利息。您想的没错,这又是一个妥妥的旁氏——在收入没有新增的前提下,如果境外美元的流通速度( velocity ) 不增加,或者没有新印出来的美元流到境外,是会坍塌的。

所以我们的美好愿望——联储印钱总有一天会把美元印崩——的逻辑,很不幸是错误的——因为您没有考虑到印钱的时候,大家是一起印的,不管是主动的还是被动的;您也没有考虑到美元的需求端:互换额度更增加了大家对美元的依赖,让问题变得更严重。只要世界上还没有出现一个可以完美替代这个系统的体系,所有人就会继续依赖美元,渴求美元。

更何况互换额度是一件非常好用的政治武器。小伙伴们如果听我的话,额度足足的;不听?看土耳其。埃尔多安老师和俄罗斯暧昧,买其导弹,玩地缘政治游戏的结果,就是直到现在还在祈求互换额度。

所以美国印钱会有后果吗?当然有。但是老大死之前,兄弟们会先住挡子弹。美元是一个庞氏体系,但全世界都是一个大庞氏套娃下的小庞氏们啊。

系统需要重启。总有一天,大家会聚在一起再开会。但这次不是在布雷顿森林里,也许在大兴安岭的森林里。在会上,大家会再次问起那个问题:什么是money?我们要找什么做锚?用办法完成货币重置(M.NETary Reset)?也许答案在很多人心里已经有了。

最后讲一个旧台币(30.5830, 0.0750, 0.25%)与新台币的故事。

台湾光复前,买一碗牛肉面,要用日伪政权发的“台湾银行券”。此劵通行了近半个世纪(1900—1946年)。1945年,日本战败,台湾澎湖回国。一年后,再买一碗牛肉面,就要用中华民国行政院委托台湾银行发行的旧台币了。

那么问题来了,现代法定货币总要有个基础,不管直接的还是间接的。美元有黄金,旧台币呢?和谁挂钩?

哎,蒋经国老师上岛前在大陆发行的“金圆券”可背书啊。于是“旧台币”和“金圆券”手拉手组成了联系汇率。可惜内战日激,国民党节节败退,上海金融危机——金圆券崩盘了。1945到1949年四年时间,岛上物价暴涨7000多倍。旧台币变废纸。卒。

怎么办?俞鸿钧老师出场了。

半个世纪前的央行行长,不仅要会制定货币政策,懂得货币银行学,还得会......搬金子。1949年国民政府撤退来台,俞老师亲自上阵,成立机密工作组,调海军舰只,部署警卫,安排运输人手...硬是从国内搬来一百多吨金子上岛。

然后把这些金子拨交给台湾银行做国库黄金,移充发行准备,发新台币。以旧台币4万元折合新台币1元,新台币5元折合美金1元,发行总额定为2亿元。新台币站稳,直到现在。

到了今天,这个故事有可能再被讲起来吗?在重启/置换的路上,我们会需要一条“摆渡船”吗?