公司定期要向税务局提交财务报表,比如按季度报送,每年5月30日前,还要对前一年进行的税务情况进行汇算清缴,也是要提交公司的财务报表的。不知道各位小伙伴在提交报表前,有没有分析一下报表项目是不是存在明显的异常?

很多时候,税务局内行人士,拿着一个企业的财务报表,就能快速看出企业可能存在的税务问题。这里面,有一个因素是他自身经验丰富,还有一个因素则是很多企业,没有注意自己财务报表异常情况,自我暴露问题,不查你查谁。

有人就说我也不知道怎么看呀?那么就请你接着往下看,至少有5个方面,是你需要关注的。在此之前,我们先来看一个案例。

案例:

厦门市税务局对某建筑安装公司进行税务检查,检查过程中发现多个典型的行业问题:

1、工程多年前就完工了,却仍然将部分收入以预收账款、其他应付款的形式挂账,少结转收入多达2000余万元

2、成本项目中,存在大量不合规单据,金额多达1000多万元

对此,公司财务人员解释这些预收账款和往来款都是公司之间正常的资金往来,但是税务局的人士,却拿出了通过外围调查得出了这些工程已经完工的证据。

最终,该公司被税务局要求补缴税款、滞纳金和罚款。

从这个案例中我们可以看到,税务人员查看了该公司的往来科目,对于长期挂账的部分,会认为可能存在少结转收入的情况,还会查看成本科目。

这只是案例中可以看到的部分税务局检查科目,下面我们总结4个方面,建议你在报表正式出具前,都要好好检查一下,避免自己将公司的税务问题送给税务局。

第1个方面:企业税负是否明显过低

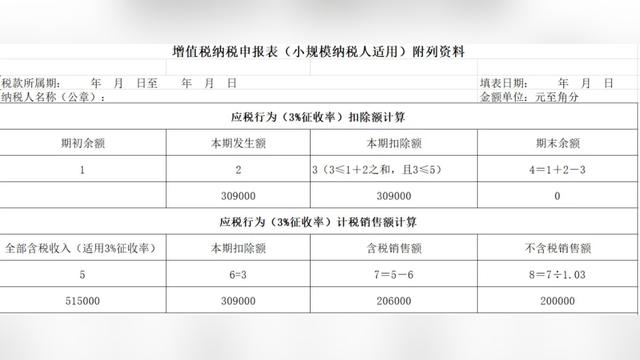

每个月月底前,建议你自己看下整个月的销售情况、进项发票情况,提前计算自己公司的增值税税负率、所得税税负率,然后与你掌握的同行业税负情况对比,不要偏离太远,除非有特殊情况,这个特殊情况也是需要有证据可以证明的。

我从网上找到流传比较广的一份各个行业2021税负率表格,有兴趣的朋友可以私信回复以下关键字获得:

2021税负率

这个表格数据的正确性有待考证,仅供参考。

第2个方面:产品成本过高或者产品成本结构项目发生变异

如果企业的账务是造假的话,那么很容易出现的一种情形就是产品成本波动大,毛利率变动幅度也大,通过公司定期申报到税务系统的财务报表,税务人员很容易看出这个变动情况,如果你自己不提前想好解释,到时候就可能会被打一个措手不及。

第3个方面:应付账款长期挂账

这个就是跟上面的案例中一样,账面上长期挂着大额应付账款,有些企业应付账款持续增加,增长比例还超过了收入比例。更有些企业,预收账款持续增加,收入却微弱增长,这用脚指头想想,也是不正常的。

第4个方面:每年年末,将部分应付账款转营业外收入

营业外收入可不是利润表中的垃圾桶,不是你想往里面扔就能扔的,在进行纳税申报时,会需要你将明细填写进去。

当然,关于财务报表分析和纳税异常分析的方法还有很多,有熟悉的朋友也可以一起留言交流,大家一起进步。