导读:在Python中,进行数据分析的一个主要工具就是Pandas。Pandas是Wes McKinney在大型对冲基金AQR公司工作时开发的,后来该工具开源了,主要由社区进行维护和更新。

Pandas具有NumPy的ndarray所不具有的很多功能,比如集成时间序列、按轴对齐数据、处理缺失数据等常用功能。Pandas最初是针对金融分析而开发的,所以很适合用于量化投资。

作者:赵志强 刘志伟

来源:华章科技

在使用Pandas之前,需要导入Pandas包。惯例是将pandas简写为pd,命令如下:

import pandas as pd

Pandas包含两个主要的数据结构:Series和DataFrame。其中最常用的是DataFrame,下面我们先来学习一下DataFrame。

DataFrame是一个表格型的数据结构。每列都可以是不同的数据类型(数值、字符串、布尔值等)。

DataFrame既有行索引也有列索引,这两种索引在DataFrame的实现上,本质上是一样的。但在使用的时候,往往是将列索引作为区分不同数据的标签。DataFrame的数据结构与SQL数据表或者Excel工作表的结构非常类似,可以很方便地互相转换。

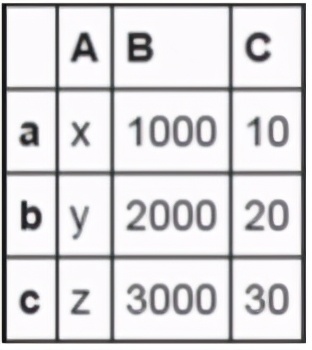

下面先来创建一个DataFrame,一种常用的方式是使用字典,这个字典是由等长的list或者ndarray组成的,示例代码如下:

data={'A':['x','y','z'],'B':[1000,2000,3000],'C':[10,20,30]}

df=pd.DataFrame(data,index=['a','b','c'])

df

运行结果如图3-2所示。

▲图3-2

我们可以看到,DataFrame主要由如下三个部分组成。

下文列出了DataFrame函数常用的参数。其中,“类似列表”代表类似列表的形式,比如列表、元组、ndarray等。一般来说,data、index、columns这三个参数的使用频率是最高的。

其中data的数据类型有很多种。

下文列举了可以作为data传给DataFrame函数的数据类型。

可以传给DataFrame构造器的数据:

前面生成了一个DataFrame,变量名为df。下面我们来查看一下df的各个属性值。

获取df数据的示例代码如下:

df.values

输出结果如下:

array([['x', 1000, 10],

['y', 2000, 20],

['z', 3000, 30]], dtype=object)

获取df行索引的示例代码如下:

df.index

输出结果如下:

Index(['a', 'b', 'c'], dtype='object')

获取df列索引(列标签)的示例代码如下:

df.columns

输出结果如下:

Index(['A', 'B', 'C'], dtype='object')

可以看到,行索引和列标签都是Index数据类型。

创建的时候,如果指定了列标签,那么DataFrame的列也会按照指定的顺序进行排列,示例代码如下:

df=pd.DataFrame(data,columns=['C','B','A'],index=['a','b','c'])

df

运行结果如图3-3所示。

▲图3-3

如果某列不存在,为其赋值,会创建一个新列。我们可以用这种方法来添加一个新的列:

df['D']=10

df

运行结果如图3-4所示。

▲图3-4

使用del命令可以删除列,示例代码如下:

del df['D']

df

运行结果如图3-5所示。

▲图3-5

添加行的一种方法是先创建一个DataFrame,然后再使用Append方法,代码如下:

new_df=pd.DataFrame({'A':'new','B':4000,'C':40},index=['d'])

df=df.append(new_df)

df

运行结果如图3-6所示。

▲图3-6

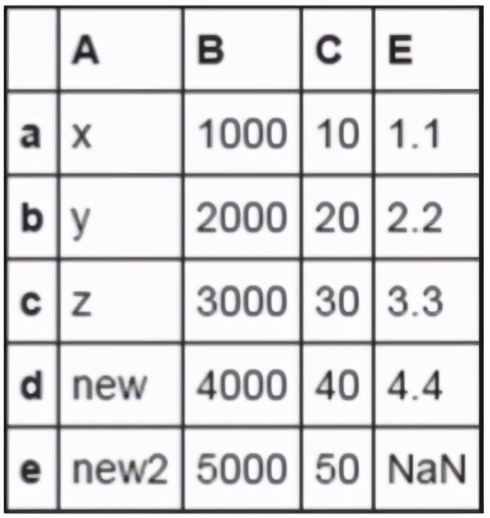

或者也可以使用loc方法来添加行,示例代码如下:

df.loc['e']=['new2',5000,50]

df

运行结果如图3-7所示。

▲图3-7

loc方法将在后面的内容中详细介绍。

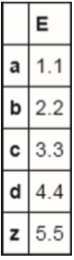

索引的存在,使得Pandas在处理缺漏信息的时候非常灵活。下面的示例代码会新建一个DataFrame数据df2。

df2=pd.DataFrame([1,2,3,4,5],index=['a','b','c','d','z'],columns=['E'])

df2

运行结果如图3-8所示。

▲图3-8

如果现在想要合并df和df2,使得df有一个新的列E,那么可以使用join方法,代码如下:

df.join(df2)

运行结果如图3-9所示。

▲图3-9

可以看到,df只接受索引已经存在的值。由于df2中没有索引e,所以是NaN值,而且df2索引为z的值已经丢失了。为了保留df2中索引为z的值,我们可以提供一个参数,告诉Pandas如何连接。示例代码如下:

df.join(df2,how='outer')

运行结果如图3-10所示。

▲图3-10

在上述代码中,how='outer'表示使用两个索引中所有值的并集。连接操作的其他选项还有inner(索引的交集)、left(默认值,调用方法的对象的索引值)、right(被连接对象的索引值)等。

在金融数据分析中,我们要分析的往往是时间序列数据。下面介绍一下如何基于时间序列生成DataFrame。为了创建时间序列数据,我们需要一个时间索引。这里先生成一个DatetimeIndex对象的日期序列,代码如下:

dates=pd.date_range('20160101',periods=8)

dates

输出结果如下:

DatetimeIndex(['2016-01-01', '2016-01-02', '2016-01-03', '2016-01-04',

'2016-01-05', '2016-01-06', '2016-01-07', '2016-01-08'],dtype='da

tetime64[ns]', freq='D')

可以看到,使用Pandas的date_range函数生成的是一个DatetimeIndex对象。date_range函数的参数及说明如下所示:

date_range函数频率的参数及说明如下所示:

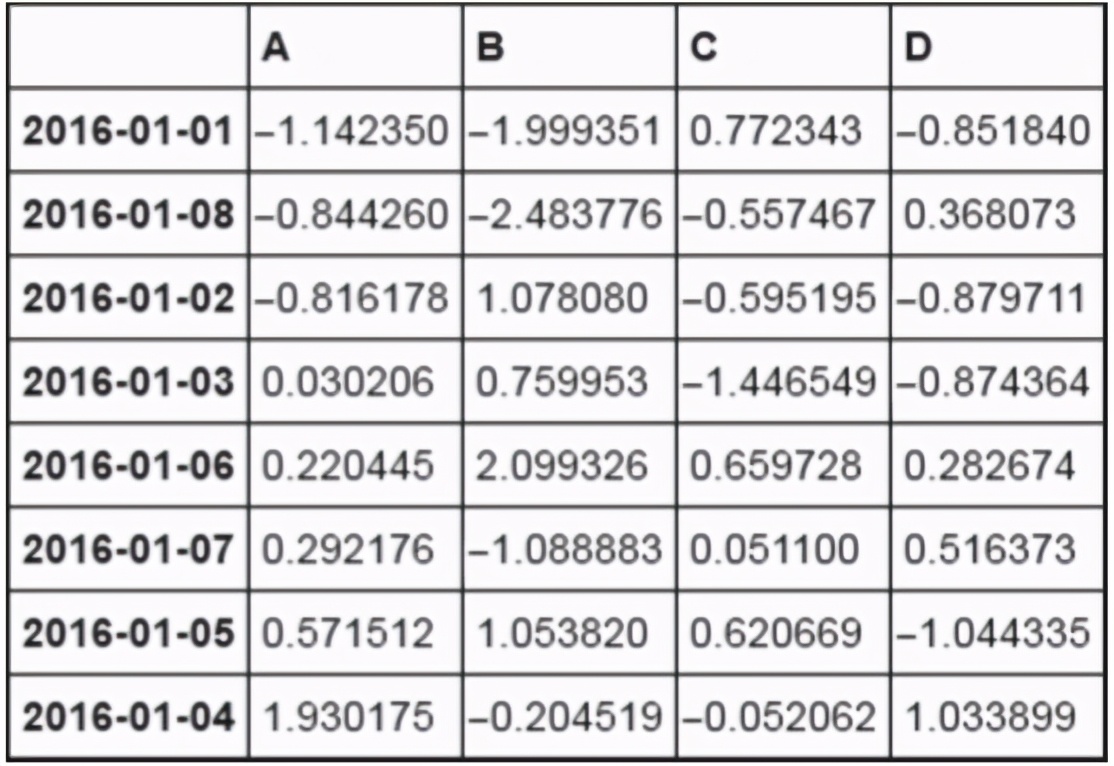

接下来,我们再基于dates来创建DataFrame,代码如下:

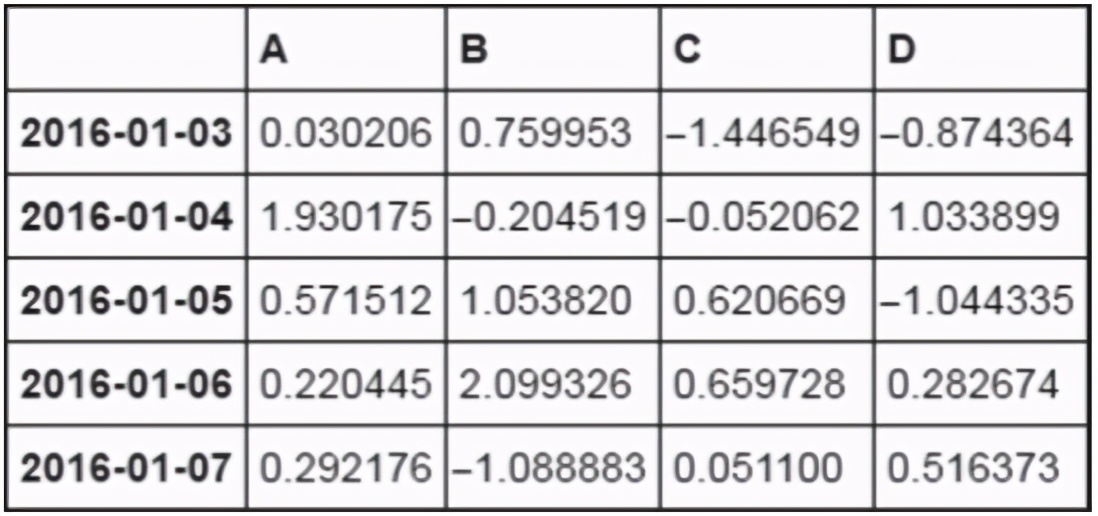

df=pd.DataFrame(np.random.randn(8,4),index=dates,columns=list('ABCD'))

df

运行结果如图3-11所示。

▲图3-11

有了df,我们就可以使用多个基于DataFrame的内建方法了,下面来看看相关的示例。

按列求总和,代码如下:

df.sum()

输出结果如下:

A 0.241727

B -0.785350

C -0.547433

D -1.449231

dtype: float64

按列求均值,代码如下:

df.mean()

输出结果如下:

A 0.030216

B -0.098169

C -0.068429

D -0.181154

dtype: float64

按列求累计总和,代码如下:

df.cumsum()

运行结果如图3-12所示。

▲图3-12

使用describe一键生成多种统计数据,代码如下:

df.describe()

运行结果如图3-13所示。

▲图3-13

可以根据某一列的值进行排序,代码如下:

df.sort_values('A')

运行结果如图3-14所示。

▲图3-14

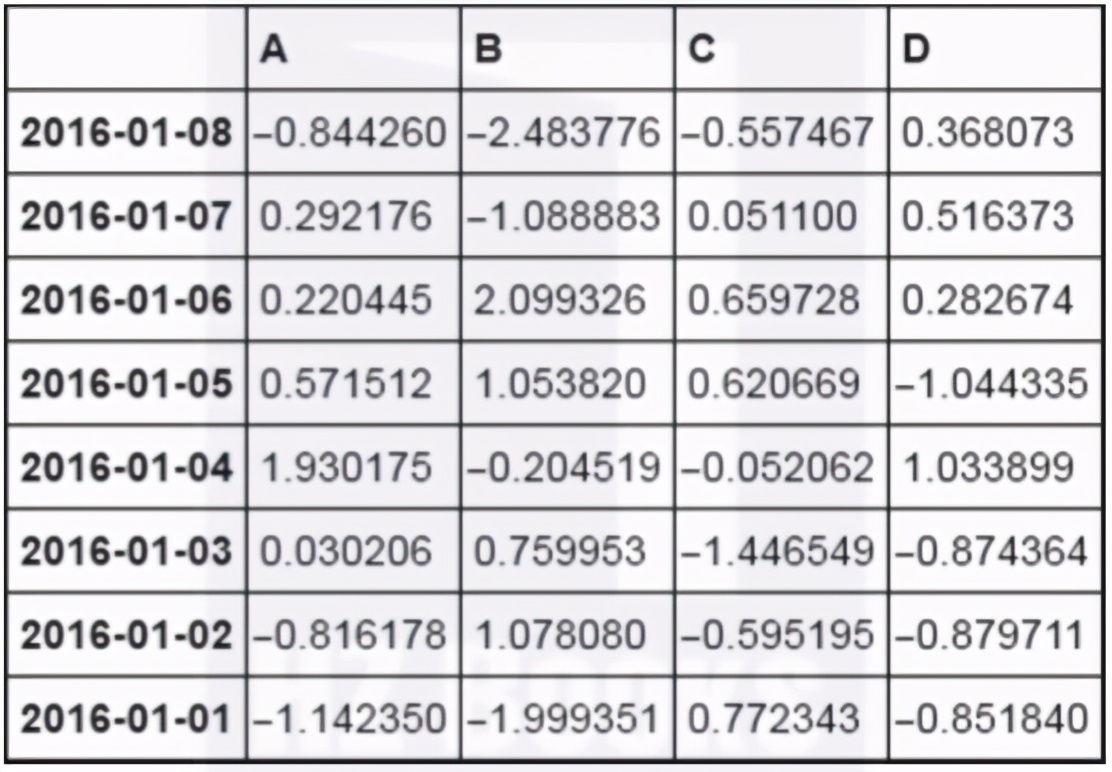

根据索引(日期)排序(这里是倒序),代码如下:

df.sort_index(ascending=False)

运行结果如图3-15所示。

▲图3-15

选取某一列,返回的是Series对象,可以使用df.A,代码如下:

df['A']

输出结果如下:

2016-01-01 -1.142350

2016-01-02 -0.816178

2016-01-03 0.030206

2016-01-04 1.930175

2016-01-05 0.571512

2016-01-06 0.220445

2016-01-07 0.292176

2016-01-08 -0.844260

Freq: D, Name: A, dtype: float64

使用[]选取某几行,代码如下:

df[0:5]

运行结果如图3-16所示。

▲图3-16

根据标签(Label)选取数据,使用的是loc方法,代码如下:

df.loc[dates[0]]

输出结果如下:

A -1.142350

B -1.999351

C 0.772343

D -0.851840

Name: 2016-01-01 00:00:00, dtype: float64

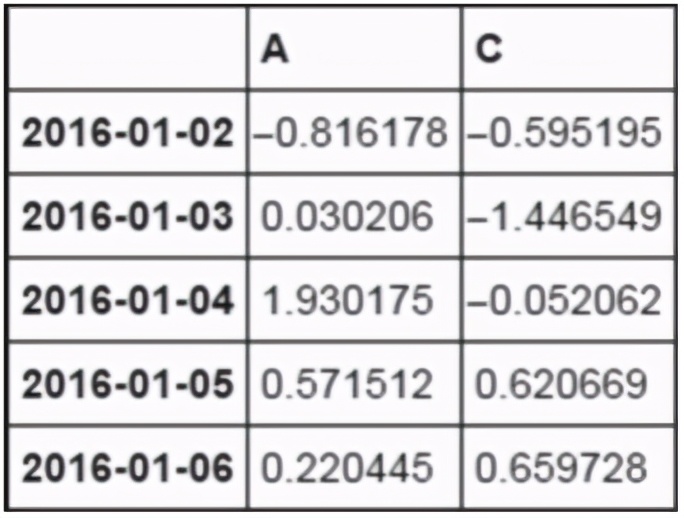

再来看两个示例代码。

df.loc[:,['A','C']]

运行结果如图3-17所示。

▲图3-17

df.loc['20160102':'20160106',['A','C']]

运行结果如图3-18所示。

▲图3-18

需要注意的是,如果只有一个时间点,那么返回的值是Series对象,代码如下:

df.loc['20160102',['A','C']]

输出结果如下:

A -0.816178

C -0.595195

Name: 2016-01-02 00:00:00, dtype: float64

如果想要获取DataFrame对象,需要使用如下命令:

df.loc['20160102':'20160102',['A','C']]

运行结果如图3-19所示。

▲图3-19

上面介绍的是loc方法,是按标签(索引)来选取数据的。有时候,我们会希望按照DataFrame的绝对位置来获取数据,比如,如果想要获取第3行第2列的数据,但不想按标签(索引)获取,那么这时候就可以使用iloc方法。

根据位置选取数据,代码如下:

df.iloc[2]

输出结果如下:

A 0.030206

B 0.759953

C -1.446549

D -0.874364

Name: 2016-01-03 00:00:00, dtype: float64

再来看一个示例:

df.iloc[3:6,1:3]

运行结果如图3-20所示。

▲图3-20

注意:对于DataFrame数据类型,可以使用[]运算符来进行选取,这也是最符合习惯的。但是,对于工业代码,推荐使用loc、iloc等方法。因为这些方法是经过优化的,拥有更好的性能。

有时,我们需要选取满足一定条件的数据。这个时候可以使用条件表达式来选取数据。这时传给df的既不是标签,也不是绝对位置,而是布尔数组(Boolean Array)。下面来看一下示例。

例如,寻找A列中值大于0的行。首先,生成一个布尔数组,代码如下:

df.A>0

输出结果如下:

2016-01-01 False

2016-01-02 False

2016-01-03 True

2016-01-04 True

2016-01-05 True

2016-01-06 True

2016-01-07 True

2016-01-08 False

Freq: D, Name: A, dtype: bool

可以看到,这里生成了一个Series类型的布尔数组。可以通过这个数组来选取对应的行,代码如下:

df[df.A>0]

运行结果如图3-21所示。

▲图3-21

从结果可以看到,A列中值大于0的所有行都被选择出来了,同时也包括了BCD列。

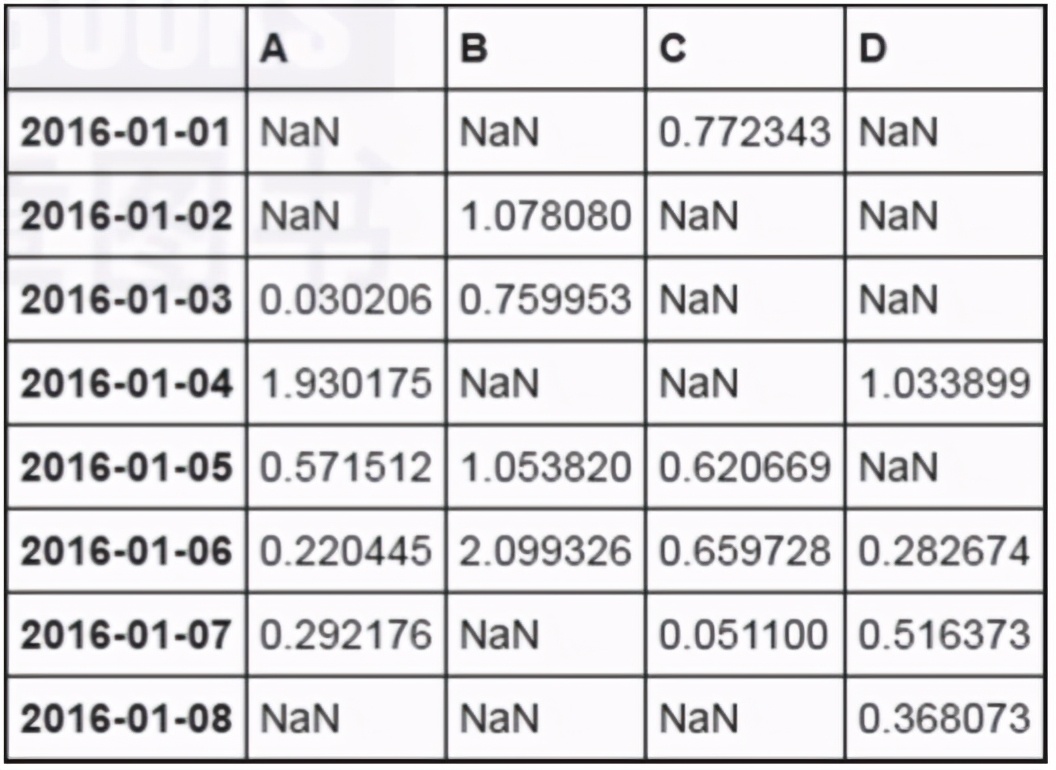

现在我们要寻找df中所有大于0的数据,先生成一个全数组的布尔值,代码如下:

df>0

运行结果如图3-22所示。

▲图3-22

下面来看一下使用df>0选取出来的数据效果。由图3-23可以看到,大于0的数据都能显示,其他数据显示为NaN值。

df[df>0]

运行结果如图3-23所示。

▲图3-23

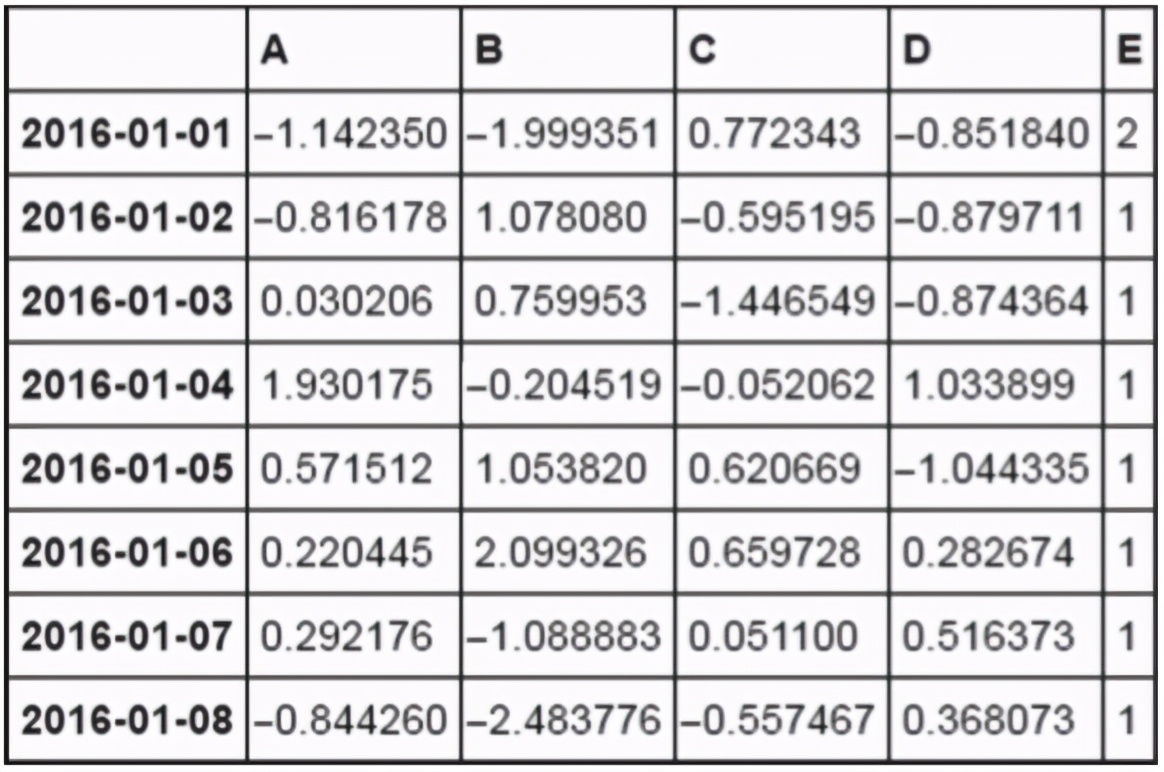

再来看一下如何改变df的值。首先我们为df添加新的一列E,代码如下:

df['E']=0

df

运行结果如图3-24所示。

▲图3-24

使用loc改变一列值,代码如下:

df.loc[:,'E']=1

df

运行结果如图3-25所示。

▲图3-25

使用loc改变单个值,代码如下:

df.loc['2016-01-01','E'] = 2

df

运行结果如图3-26所示。

▲图3-26

使用loc改变一列值,代码如下:

df.loc[:,'D'] = np.array([2] * len(df))

df

运行结果如图3-27所示。

▲图3-27

可以看到,使用loc的时候,x索引和y索引都必须是标签值。对于这个例子,使用日期索引明显不方便,需要输入较长的字符串,所以使用绝对位置会更好。这里可以使用混合方法,DataFrame可以使用ix来进行混合索引。比如,行索引使用绝对位置,列索引使用标签,代码如下:

df.ix[1,'E'] = 3

df

运行结果如图3-28所示。

▲图3-28

ix的处理方式是,对于整数,先假设为标签索引,并进行寻找;如果找不到,就作为绝对位置索引进行寻找。所以运行效率上会稍差一些,但好处是这样操作比较方便。

对于ix的用法,需要注意如下两点。

总的来说,除非想用混合索引,否则建议只使用loc或者iloc来进行索引,这样可以避免很多问题。

Series类似于一维数组,由一组数据以及相关的数据标签(索引)组成。示例代码如下:

import pandas as pd

s=pd.Series([1,4,6,2,3])

s

Out:

0 1

1 4

2 6

3 2

4 3

在这段代码中,我们首先导入pandas并命名为pd,然后向Series函数传入一个列表,生成一个Series对象。在输出Series对象的时候,左边一列是索引,右边一列是值。由于没有指定索引,因此会自动创建0到(N-1)的整数索引。也可以通过Series的values和index属性获取其值和索引。示例代码如下:

s.values

Out:

array([1, 4, 6, 2, 3], dtype=int64)

s.index

Out:

Int64Index([0, 1, 2, 3, 4], dtype='int64')

当然,我们也可以对索引进行定义,代码如下:

s=pd.Series([1,2,3,4],index=['a','b','c','d'])

s

Out:

a 1

b 2

c 3

d 4

在这里,我们将索引定义为a、b、c、d。这时也可以用索引来选取Series的数据,代码如下:

s['a']

Out:

1

s[['b','c']]

Out:

b 2

c 3

对Series进行数据运算的时候也会保留索引。示例代码如下:

s[s>1]

Out:

b 2

c 3

d 4

s*3

Out:

a 3

b 6

c 9

d 12

Series最重要的功能之一是在不同索引中对齐数据。示例代码如下:

s1=pd.Series([1,2,3],index=['a','b','c'])

s2=pd.Series([4,5,6],index=['b','c','d'])

s1+s2

Out:

a NaN

b 6

c 8

d NaN

Series的索引可以通过赋值的方式直接修改,示例代码如下:

s.index

Out:

Index([u'a', u'b', u'c', u'd'], dtype='object')

s.index=['w','x','y','z']

s.index

Out:

Index([u'w', u'x', u'y', u'z'], dtype='object')

s

Out:

w 1

x 2

y 3

z 4

关于作者:赵志强,金融量化与建模专家,目前在金融科技公司负责金融大数据产品工作,专注于研究Al在金融领域的落地应用。曾在由诺奖得主Robert Engle领导的上海纽约大学波动研究所研究全球金融风险,并和上交所、中金所合作完成多项科研项目。曾在摩根士丹利华鑫基金、明汯投资负责量化投资研究工作,内容包括股票多因子、期货CTA和高频交易等。

刘志伟,在中国银联云闪付事业部从事数据分析、数据挖掘等工作。对自然语言处理、文本分类、实体识别、关系抽取、传统机器学习,以及大数据技术栈均有实践经验。目前正在探索相关技术在金融场景内的落地应用,包括自动知识图谱、大规模文本信息抽取结构化、异常识别等领域,关注人工智能行业前沿技术发展。

本文摘编自《Python量化投资:技术、模型与策略》,经出版方授权发布。