上周五,摩根士丹利在其追踪资金流的主经纪商报告中披露机构在疯狂卖出美股、加空仓。其报告称,上上周对冲基金更是在美股持续反弹之际,出售了更多的美股多仓,并且空仓规模增加,净杠杆率下降3个百分点降至45%。而上周末摩根大通发布的主经纪商报告显示,在美股持续反弹时,对冲基金却一再抛售,“过去九个交易日里有八日都在净卖出”。

然而,越来越多的信号都促使华尔街机构不得不重新审视美股未来的走势。

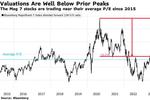

昨天,连今年美股抛售期间还坚定看多的摩根大通首席全球市场策略师Marko Kolanovic也表示,美股已收复3月初抛售以来的大部分跌幅,看来不再超卖,并建议投资者现在应该获利了结,将部分资金转投美国国债,趁美债被大举抛售之际入手。

根据最新的美国银行证券客户流量趋势周报,上周美国银行客户在美股的净卖出达到28亿美元,抛售标的包括股票和ETF。值得注意的是,以对冲基金为首连续第六周卖出,机构客户也连续第二周成为净卖家,而散户在流入资金的四周滚动值中也显示为负。

从标普500指数近期回报的指标来看,散户资金的流量这一指标在预测市场上,虽然比机构差一些,但是比对冲基金好。

两周前,美银的全球调查显示,基金经理超过5%的资产配置为现金。报告称,从股市和高收益信贷中流出的资金激增,也表明现在是买入的时候了。而华尔街见闻稍早前文章指出,美银最新的基金经理调查显示,当前看空情绪极端,即使触发了美银自身的买入信号,美银策略师们并不认同这一战术性买入信号,称他们“仍属于“逢高卖出”阵营”。

从客户流向来看,美银报告显示客户选择抛售大盘股,但买入中小盘股。

唯一的一线希望是,市场的最后一个支柱,即企业回购相比一周前略有回升。虽然回购在财报前的平静期通常更加不温不火,但总体而言,今年企业回购呈现放缓趋势,目前企业回购占标普500市值的百分比仅为0.06%,低于2021年0.07%和2019年0.10%水平。

具体来看美银客户抛售的行业,主要集中在11个行业中的5个,以消费类和通信服务为首。

此外,大多数行业的ETF(除能源、公用事业和医疗保健外)都出现了资金流出,只有商品ETF出现了大量资金流入。

根据上周的趋势,美银表示消费行业最不被看好,而房地产和能源股行业则在上周出现了最大的流入。

在我们的数据历史上,消费类股票的流动是自08年以来最消极的,而且在行业市值的百分比上低于平均水平一个标准差以上。在之前几周,该行业在随后的一个月中继续表现不佳(平均70bp),但在接下来的三个月中平均表现出色1个百分点(且70%以上的时间)。

除了美银周度报告显示的强烈信号外,正如本月初华尔街见闻文章就提到的,华尔街对于“熊市陷阱”的警告声日渐响亮,从美国银行到摩根士丹利,策略师们都在敦促投资者不要追逐收益,他们提到了从国债收益率曲线反转到估值过高和潜在的令人失望的收益等各种情况。高盛追踪的动向显示,在3月的前21个交易日里,投资者有15个交易日在解除他们的风险押注——削减多头,回补空头。

本文来自华尔街见闻,欢迎下载App查看更多