对于市场围绕人工智能(AI)的投资狂潮是否正在引发美股科技股泡沫,华尔街有很多分析师感到恐慌:一些分析师引经据典,认为当前美股与“互联网泡沫时期”相比截然不同;还有一些对于科技股处于泡沫甚至泡沫即将破裂的呼吁已响彻天际,总而言之他们对于美国股市是处于科技股大泡沫之中还是强劲长牛态势分歧较大。华尔街大行花旗近日发布报告称,尽管投资者和分析师们近期频繁争论人工智能是否带来泡沫以及与泡沫对于美股的利弊,但不可否认是,无论如何英伟达等热门科技股的估值可能还有非常大的扩张空间。

来自花旗的华尔街知名分析师克里斯托弗•丹尼利(Christopher Danely)在一份投资者报告中写道:“我们必须注意到的是,类似泡沫的行情可能将持续一年或更长时间,就像1999年年末的互联网科技泡沫时期一样。”他补充表示,只要科技股估值持续上升,类似泡沫的科技股行情可能甚至有持续到2025年。

受人工智能投资狂潮影响最大的市场领域是美股半导体板块,像英伟达(NVDA.US)和AMD(AMD.US)这样的“AI中坚企业”最近的估值大幅跃升。英伟达股价在过去五年里“狂飙”近2000%,在过去12个月里则大幅上涨266%,同期英伟达最强竞争对手之一AMD的股价分别飙升约700%以及109%。

花旗分析师丹尼利表示,尽管这类科技股的走势可能令部分未持有这些股票的投资者因FOMO(错失恐惧症)而有投资焦虑感,但包含这些芯片巨头在内的热门科技股的整体趋势和估值大概率将继续走高。

本轮科技股疯涨浪潮具备“基本面基础”

与上世纪90年代中期至末期的科技股泡沫时期一样,科技公司的股价和估值当前也在迅速飙升。然而,与上世纪最后十年完全不同的是,当前围绕科技股的狂欢情绪则是建立在一些“真实的基础”之上,花旗分析师丹尼利表示。

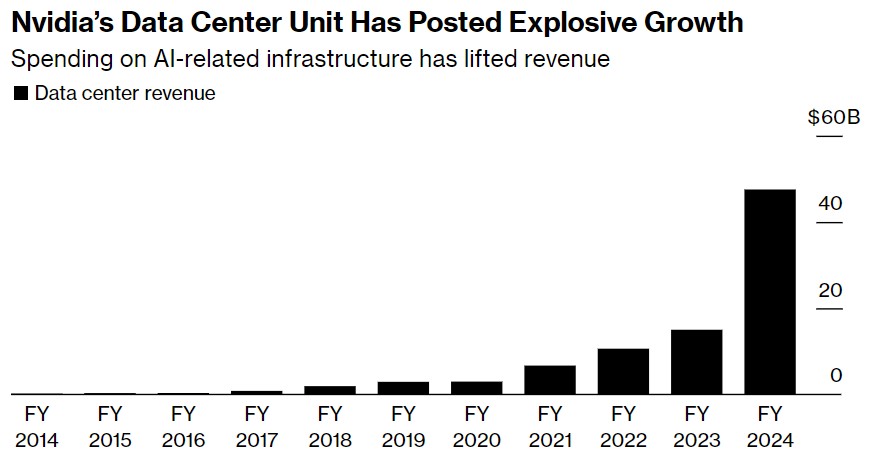

业绩方面,在截至1月28日的2024财年第四季度,英伟达总营收规模增加了两倍多,达到221亿美元。英伟达最核心业务部门,即为全球数据中心提供A100/H100芯片的业务部门——数据中心业务部门,Q4营收规模达到约184亿美元,同比激增409%。

更重要的是,英伟达预计本季度总营收将再次大幅增长,这有助于证明其股价大涨趋势完全合理,使其继续成为全球最有价值的公司之一。

英伟达在业绩展望部分表示,该公司2025财年Q1(截至2024年4月底)总营收将达到约240亿美元。这一数据可谓大幅超越219亿美元的华尔街分析师平均预测数据。这一强劲无比的业绩前景凸显出英伟达位列全球企业布局AI热潮的最佳受益者,堪称AI核心基础设施领域的“最强卖铲人”。

丹尼利解释称:“这是难得的与众不同时期之一。”他指出,全球企业人工智能的浪潮正在扩大英伟达等AI芯片巨头的潜在市场。他在报告中预计,AI芯片的潜在市场总额今年将达到大约900亿美元,远远高于去年的大约400亿美元。

一些华尔街分析师预测,这一数字将在未来几年内将大幅上升。美国银行最近发布的研究报告预计,未来三到五年内,全球AI芯片市场的总计规模可能将达到2500亿美元至5000亿美元,高于此前不到2500亿美元的预期。

英伟达最强大竞争对手——AMD对于未来AI芯片市场的预期更加乐观。在“Advancing AI”发布会上,英伟达最强力竞争对手AMD将截至2027年的全球AI芯片市场规模预期,从此前预期的1500亿美元猛然上修至4000亿美元,而AMD给出的2023年AI芯片市场规模预期仅仅为300亿美元左右。

“考虑到整个AI市场的增长机遇和去年半导体市场的销售额下降约19%,我们预计半导体板块股票溢价交易具备基本面基础。”花旗分析师丹尼利表示。

丹尼利预计,科技股估值可能将继续上升。在最悲观情况下,他预计,科技公司的极端高估值“直到2000年底才出现明显的分化”,暗示美股当前即使处于泡沫之中,也存在非常乐观的上涨空间。

美光(MU.US)是花旗分析师丹尼利在美股半导体板块的首选标的,主要因该公司受益于AI芯片需求激增带来的无比强劲的HBM存储需求。花旗在美光公布业绩之前重申对美光的“买入”评级,并将目标价从95美元大幅调高至150美元。他还给予AMD(AMD.US)、博通(AVGO.US)、ADI(AID.US)、Microchip(MCHP.US)和安森美半导体(ON.US)买入评级。

沃顿商学院金融学教授西格尔(Jeremy Siegel)近日表示,如果参照互联网泡沫时期思科的股价走势以及整体估值,随着AI泡沫不断膨胀,AI芯片巨头英伟达的股价可能将再涨一到两倍。西格尔表示:“如果英伟达遵循思科的估值路径且达到峰值,英伟达股价可能将再上涨一到两倍。需要澄清的是,这并不是我对未来会发生什么的预测,只是想指出在一个巨大的泡沫中可能将发生什么。

“1999科技股泡沫”要重演? 分析师们集体驳斥

随着美股大幅上涨引发与过去泡沫时期的全面对比,国际大行法国兴业银行的策略师们表示,强劲的业绩和美国经济重新加速的迹象表明这种涨势是合理的。该行的美股策略主管卡布拉(Manish Kabra)领导的团队在近日发布的一份报告中写道:“我们认为当前涨势更多由理性乐观而不是非理性繁荣所推动。”策略师提到的“好于预期”的企业盈利广度、新利润周期高点以及全球领先指标好转。

关于当前美股科技股是否已经处于泡沫之中,法兴银行的策略师们则表示,如果套用1999年互联网泡沫顶峰时期的各项数据,标普500指数需要升至至少6250点才能与当时非理性繁荣周期的“科技股泡沫”水平相提并论,相比之下美股上周收于5117.09点。

与花旗以及法兴银行持类似乐观观点的策略师们认为,人工智能革命可能刚刚开始,现在不是1999年那样的泡沫环境。

华尔街知名投资机构Wedbush资深分析师艾夫斯(Dan Ives)领导的团队近日在一份研究报告中写道:“让我们首先明确一点:自上世纪90年代末期以来,我们一直在关注华尔街的科技行业,这绝对不是泡沫,而是英伟达所引领的第四次工业革命的开始,而且现在已经迫在眉睫,它将对正在进行的软件/用例阶段引领的科技行业产生重大增长影响。”

“科技股不会呈现出火箭般的直线上涨趋势,而是会在某些阶段经历消化期,并且随着未来供应链和IT支出领域的重要数据点越来越多,回过头来就会发现这是一个健康的过程。”艾夫斯领导的Wedbush分析团队写道。

艾夫斯领导的分析团队认为,对于一个未来价值将超过1万亿美元的AI货币化市场来说,这只是“第一局的顶部区域”,AI用例首先将触及某些科技企业,然后才是万众瞩目的消费端,苹果(AAPL.US)、Facebook母公司Meta(META.US)、谷歌(GOOGL.US)和亚马逊(AMZN.US)等科技巨头都看到了类似的影响力度,他们纷纷采取斥巨资来购买英伟达GPU,他们的目的大概率在于现阶段完善AI应用未来全面面向消费者时所需的硬件基础设施。

艾夫斯领导的Wedbush分析团队写道:“重要的是,支出和用例正在发生变化,我们的调研以及预测数据显示,到2024年,整体人工智能支出将占企业IT预算大约8%-10%,而到2023年,这一比例仅仅不到1%。

Wedbush分析团队表示,人工智能对微软、Palantir、Salesforce、ServiceNow、甲骨文(Oracle)、MongoDB和Adobe等软件型科技公司的影响才刚刚“开始显现”,并且与AI技术全面结合将有助于推动其他领域的发展,比如网络安全领域的公司,包括Zscaler、Crowdstrike、Palo Alto、Varonis、Qualys、Tenable和Okta。

Truist联席首席投资官基思•勒纳(Keith Lerner)写道,以三年为时间跨度,标普500指数科技类股票的表现比整体标普500指数高出30%左右。勒纳表示,这与30年期限的平均水平大致相符,并且远低于2000年3月互联网科技泡沫时期略高于250%的这一历史峰值。

Bloomberg Intelligence策略师Gina Martin Adams和Gillian Wolff编制的数据显示,标普500指数中处于历史高位的股票所占比例有所上升,达到了2022年初以来的最高水平。但是策略师在一份报告中表示:“即便如此,仅仅不到三分之一的股票处于历史高位,这为牛市吸引参与者留下了充足的空间。”

策略师们补充称,相比之下,2000年初互联网泡沫即将破裂时,标普500指数中处于历史高位的股票所占比例正在下降,从1997年的60%降至2000年初的20%。此外,标普500等权重指数刚刚触及历史高点,表明涨势正在扩大,加之标普500指数最大成分股的估值也远低于以往市场周期高峰时期领头羊的估值水平。

关于涵盖英伟达等7只美股大型科技股的“Magnificent 7”的泡沫担忧情绪发酵,在投资机构Ned Davis Research(NDR)看来明显是市场过度担忧的结果。NDR表示,在强劲的业绩基本面以及经济基本面支撑下,美股在2024年呈现出“普涨态势”。

NDR在报告中表示,除了“Magnificent 7”,标普500指数中的大多数股票仍处于长期上涨趋势,NDR所统计的涵盖各行各业的大盘、中盘以及小盘股中,近70%的股票交易价格高于200日移动平均线。

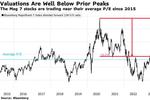

一些科技巨头的强劲利润也拉低了原本极高的估值。尽管估值仍然相对偏高,但远低于此前的峰值。数据显示,美股“七巨头”的市盈率接近自2015年以来的平均水平。以标普500指数中最大的五只成分股为例,它们的市盈率不到2000年初排名前几的股票——英特尔、思科、微软和戴尔——的一半。此外,人工智能和机器人等领域的科技股的估值也受到了影响,但是其中多数科技股的市销率处于或低于5年平均水平。

在美国银行以及巴克莱银行的策略师们看来,如果美股出现“明显的回调”,可能是逢低买入标普500指数的良机。美银预计标普500指数年底将达到5400点,巴克莱银行可谓是华尔街最看好美股后市的投资机构。将该机构对美股基准指数——标普500指数的年底目标价从4800点大幅上调至5300点,主要因预期美股将继续受益于大型科技公司的丰厚盈利数据和美国经济在市场意料之外的优异表现。巴克莱在报告中还指出,如果大型科技公司的盈利数据延续超预期的强劲表现,那么该机构认为标普500指数今年年末将有可能达到6050点。