房地产行业改革二十年来,买房还是租房向来是人们热议的话题,赞成买房的人认为,在个人经济实力允许的情况下,买房必然是大势所趋;觉得租房也挺好的,大多是新一代的年轻人,他们觉得房子在很多情况下都是累赘和负担,会在一定程度上限制个人的自由。

近一年时间里全国楼市大降价,很多刚买了房的新业主,不得不承担家庭资产缩水的风险。反观那些没有买房的家庭,虽然不必有如此大的心理和经济压力,但也存在各式各样的顾虑。那么问题来了,就当前的情况来看,有房无存款幸福,还是无房有存款开心?不妨来一起看看这2点:

事情发展到现在,房子绝对不是一个仅能提供给人们居住的场所,

其一是有着金融属性,即遇到什么急需用钱的事情时,可以将住宅变卖或售出换钱。这样即使缺乏亲朋好友的帮助,自己也有较强的应急能力,不会有那么多的烦恼; 其二是有着投资性质,这一点其实是不确定的,因为随着居住时间的延长,住宅周边各项配套设施是否会逐渐完善,并非绝对的。只有那些越住越方便的房子,才有较高的升值空间,此时人们就可以尽然享受到家庭资产升值的快乐。这也是为什么炒房客们,在楼市进入上行期时,不惜代价也要囤积大量优质房源的根本原因之一; 其三是与人们日常生活中必须要面对的诸多事情紧密挂钩,比如说办理落户、享受周边优质的教育资源等等。从这3方面来看,买房能享受的各种福利显然更多一些,因此若从长远的角度考虑,有房还是很必要的。

但话又说回来,房子的这些属性和价值,也许会随着时间的推移逐渐消失。比如去年开始以北京为首的一些城市,为了教育资源的公平分配,将住宅跟教育脱钩。要知道北京向来是一些城市争相模仿的对象,因此这有很大的概率,是未来的大势。

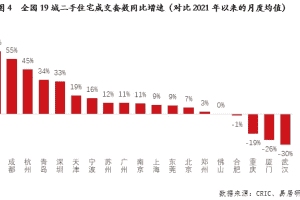

第二,当下疫情形势比较严峻虽然自去年下半年开始,全国100个大中小城市的房价就进入了普跌状态,但此次的房价下跌跟以往一样,依然是幅度小范围大。因此这个时候买房也许跟以往一样,需要比较多的成本,相较于新房而言,入手二手房更是如此。我们应当能看出来,当下的疫情形势还比较严峻,此时各行各业的经营效益相较之前下降了不少。受此影响一些撑不下去的企业,将被迫走上裁员、降薪以及开源节流的道路。万一自己失去了一定的经济来源,或者收入锐减,很可能偿还不起每个月固定的房贷本息。在第二代《个人征信管理办法》施行的当下,大家的失信成本只会是越来越高,如果自己也不幸中招就很麻烦了。

综上所述,非必要的情况下我们最好不要买房,当然对刚需一族而言,尽早买房还是能早点享受的,毕竟通货膨胀的速度正与日俱增。