作 者丨吴抒颖

编 辑丨张星

图 源丨21世纪经济报道

房地产行业政策利好不断出台,但市场的表现却仍然平淡。

中指院4月1日发布的数据显示,2024年一季度,全国重点100城新建商品住宅月均成交规模较2023年同期下降约四成。在价格方面,3月100城新建住宅平均价格为16311元/平方米,环比上涨0.27%,同比上涨0.82%。二手住宅平均价格为15088元/平方米,环比下跌0.56%,已连续23个月环比下跌;同比跌幅扩大至4.80%。

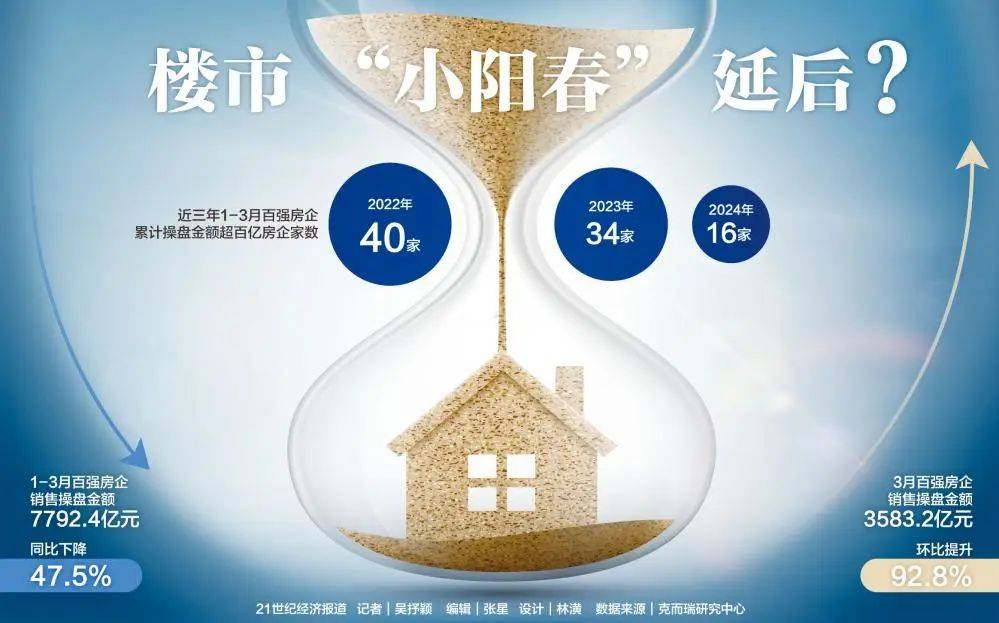

3月本应该是楼市传统的“小阳春”。但从3月的市场表现来看,除了少数城市因为个别热点楼盘的带动显现积极的一面外,整体市场并未有明显起色。多数房企和研究机构也普遍认为,今年的“小阳春”将延后出现。

不仅是市场的表现没有明显回暖,土地市场虽然同比有所增长,但整体表现平平。中指院数据显示,2024年前3个月,TOP100企业拿地总额2217亿元,同比增长14.9%,较前两个月同比增速有所下降。

以此来看,房地产市场短期内或将维持低速运行的趋势。不过,多数房企在近期也对外表态称,随着城市房地产融资协调机制的陆续落地,加之限购限贷政策的持续优化,房地产市场有望企稳。

未见“小阳春”

“小阳春”失约的客观因素是,去年同期由于积压需求的集中爆发,市场一度火热。今年,尽管有诸多利好政策的加持,但买方心态平稳,反映到成交面上就是乏善可陈。

房企销售方面,克而瑞统计数据显示,2024年3月,百强房企实现销售操盘金额3583.2亿元,较2月环比提升92.8%;但由于单月业绩规模仍保持在历史较低水平,同比去年3月降低45.8%。从累计业绩情况来看,百强房企今年前3个月,房企实现销售操盘金额7792.4亿元,同比降幅为47.5%。

根据克而瑞的统计,2024年一季度累计业绩同比降低的房企占到近九成比例,3月单月业绩同比降幅大于50%的企业数量达到52家。

市场成交表现平淡,房企推盘也同样审慎。中指院数据显示,2024年前3个月,新房批准上市面积同比下降约四成,整体供应处在低位;今年3月,供应有所改善,但在较高基数下同比仍有较大降幅。

前三个月销售额排名前列的房企中,央企阵营也不能够保住规模。

其中,保利发展录得629亿元的销售额,同比下跌30.65%;中海录得销售额602亿元,同比下跌27.99%。需要指出的是,中海3月在上海推出了中海·顺昌玖里的豪宅盘录得近200亿元的销售额,单盘拉高了中海前三个月的销售额。

从数据面来看,房地产市场整体还未见回暖,房企也多数审慎。

招商蛇口董事、总经理朱文凯在上月的业绩会上也表示,从市场行情来看,今年一季度的表现弱于去年,这也提醒了管理层,整个2024年的销售能否保住去年的规模仍需观望。“在市场没有大改善之前,我们对未来抱有谨慎的态度。”

华润置地管理层在业绩会上也表示,当前市场的库存依然比较高,客户短期的信心还不稳定,二手房持续分流一手房的压力的存在,因此2024年市场整体会处于筑底回稳继续向上蓄能的阶段。

一位中型房企的营销部人士则对21世纪经济报道记者分析,“我们3月表现还不错,但我们不具有可比性,因为我们抓住窗口期新开了项目。整个市场来看,‘小阳春’成色还是很不足的,没有什么亮点。”

房企谨慎投资

因为市场趋势仍不明朗,所以房企投资端也有所收紧。龙头房企限定在核心城市,中小房企投资部已经基本“不开张”。

从数据面来看,今年前三个月,房企拿地金额同比录得增长,但这不代表房企扩张意愿明显。中指院数据显示,2024年前三个月,TOP100企业拿地总额2217亿元,同比增长14.9%。

虽然同比有双位数的增长,但是重点房企的拿地金额却表现不一。今年前3个月拿地榜第一名的是中建壹品,拿地金额是174亿元。这是一家新冒头的中建系房企,去年同期,中建壹品并未出现在榜单的前20名中。

反观传统的龙头房企,多数在投资上都比较审慎。可供对比的是,保利发展去年前三个月的权益拿地金额是92亿元,而今年同期则下降至47亿元;中海地产去年前三个月的权益拿地金额是58亿元,今年则降至16亿元。

龙头房企目前的策略多数是“以销定产”,不盲目扩张。例如招商蛇口,2024年其投资范围进一步集中在10座核心城市,相应投资额预计占到九成以上;又如中海地产,这家房企的策略更为果决,仅关注热点城市核心地段的优质地块。

华润置地虽然还有意愿扩大投资,但在整体的投资策略上也逐渐保守,且会注重经营性不动产业务。华润置地管理层表示,华润置地会坚持将现金流安全作为第一的原则,在此原则下保持一定投资强度,坚持开发销售型业务和经营性不动产业务并重,保持合理的投资比例,也会聚焦一些中小型的快周转项目。

这是目前还处在扩张周期房企的策略。处在缩表周期的房企,则多数未有新增投资。以万科为例,这家房企在未来两年要削减付息债务1000亿元以上,债务缩表也就意味着不可能再进行举债扩张,在投资上也必然会相应收缩。今年前3个月,万科已没有出现在拿地排行榜中。

随着房企收缩投资战线,房企的投资部也不再必要。他们或许转型或许消失,总之与拿地相关的业务都在慢慢减少。

一家总部位于大湾区的民营房企总部人士告诉21世纪经济报道记者,“我们公司这几年都没有定投资额还有投资目标,投资部现在也只剩下两个人,他们主要对接的也不是拿地,而是一些资产管理还有代建业务。”

广东省住房政策研究中心首席研究员李宇嘉谈及二季度市场表现时分析认为,由于销售同比高基数减弱,二季度百强房企销售业绩同比降幅会收窄,但由于二手房对新房的替代效应还存在,新盘去化率继续保持在低位。加上前期各大城市中心区供地增加,片区内竞争比较激烈,房企基于资金链的考虑将继续降价促销等;在就业、收入、消费、预期基本面未明显改观的情况下,需求端仍难改善,二季度百强房企销售业绩预计继续在低位。