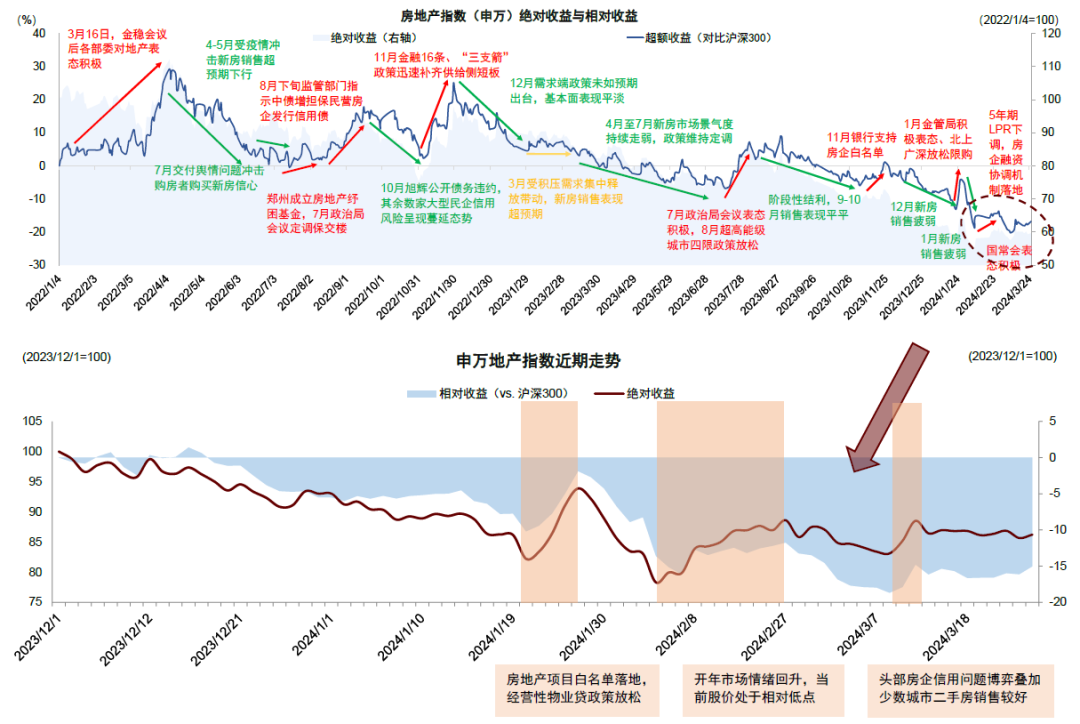

3月25日,地产指数狂拉超2.5%。银行、人民币等资产的上涨也与此存在较强的关联。房地产还会继续爆发吗?

分析人士认为,市场频传重磅利好。3月22日召开的国务院常务会议指出,要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求。【此前报道:国常会重磅定调,房地产政策将迎大调整?】

昨日,也有市场传闻称,不久就会有地产相关文件出台,会聚焦两个方向:一是全面取消核心城市的限制性政策,二是推动融资协调机制落地。

而A股房地产板块实则并不乐观。东莞证券认为,从中长期来看,板块指数当前点位已经跌至2014年年中水平,达到近10年低位,超跌明显。在经历近几年大规模洗牌出清后,行业竞争格局将更优。而剩下的优秀房企更能抓住机遇提升市占率及提升业绩,享受估值重估机会。

而今年前两个月地产主要数据表现也不是很理想。国家统计局数据显示,1至2月,新建商品房销售面积同比下降20.5%,其中住宅下降24.8%;新建商品房销售额下降29.3%,其中住宅下降32.7%。相比2023年12月末个位数的降幅均有明显扩大,并且销售面积及销售金额绝对值已经跌至近3年的低位。市场销售仍在修复过程中。

财信证券研报表示,从短期来看,3月“小阳春”期间暂未出现趋势性回暖,政策支持力度有待进一步加大。近一周30大中城市商品房销售环比上升,但同比降幅仍然较大,绝对量仍处低位,且近期房价变动情况及二手房挂牌量指数反映楼市“以价换量”现象明显。

东莞证券研报认为,后续政策持续加码,预期会继续提升。金融监督总局要求加快推进城市房地产融资协调机制落地见效,提高项目“白名单”对接效率,一视同仁满足不同所有制房地产企业合理融资需求。万科等企业获得大股东参与REITS(不动产投资信托基金)战略配售,同时万科、龙湖集团等提前兑付部分债务等,预计第二季度行业整体资金面会有所好转,行业中优质标杆企业债务违约风险将有所下降。

国金证券研报表示,在需求端,要有效激发潜在需求,预计一线持续优化限购政策,其他城市全面取消限制措施的趋势将延续,同时各地将因城施策出台各类配套支持措施。在供给端,一方面加大高品质住房供给,改革商品房相关基础性制度;另一方面加快完善“市场+保障”的住房供应体系,预计商品房逐步回归市场化,保障房建设筹集按年度目标稳步推进,在房地产持续筑底调整的背景下,加速构建房地产发展新模式。

“预计随着货币政策传导效应逐步显现,叠加支持房企融资相关举措的落实,房地产开发投资降幅或将继续收窄,从而缓解对经济复苏的拖累。”财信证券称。

(注:本文不构成任何投资建议)